稳定币不是比特币!普通人该怎么理解?

本篇正文内容如下:

你有没有想过,当我们在手机上用数字人民币付款,或是在海外购物时看到“支持USDT结算”,其实已经踩在了真实世界和数字世界融合的路口?

2025年下半年,数字资产领域正迎来一场关键变革——不再是炒币者的狂欢,而是“实虚合作”的深度落地。 中银国际最新报告里提到一个核心观点: 真实世界和虚拟世界的区别,根本不是“线上还是线下”,而是背后的逻辑——一个靠中心化的国家、政权支撑,一个靠去中心化的区块链、智能合约打底。

但现在,这两条线正在交叉,而稳定币,就是那个最重要的“连接器”。

今天我们就掰开揉碎了讲:稳定币到底是什么?它为什么能让美国、欧盟、香港都抢着制定规则?普通人未来会用到它吗?

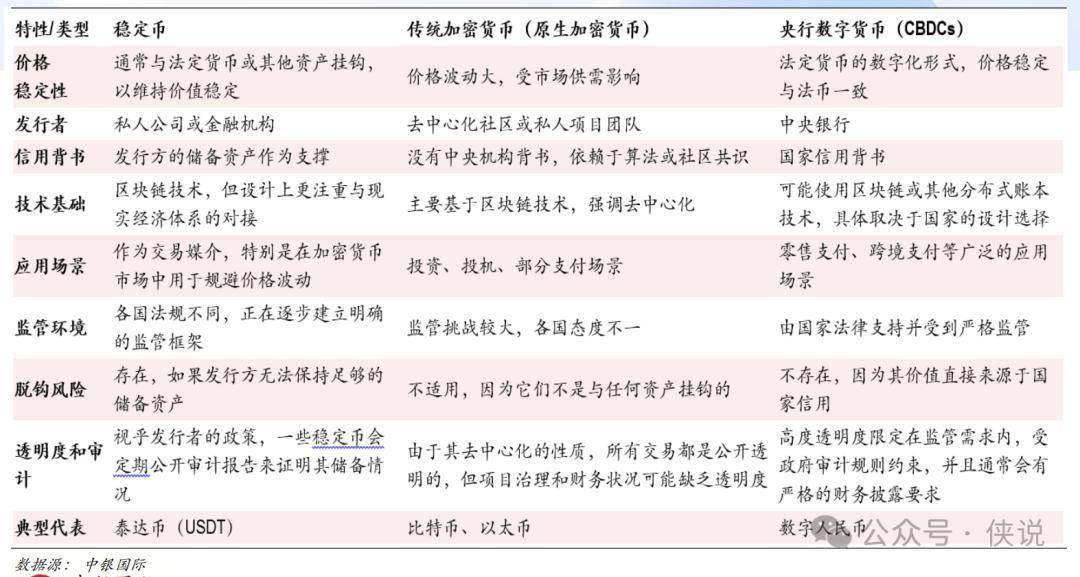

1、稳定币不是“新比特币”,是数字世界的“硬通货”

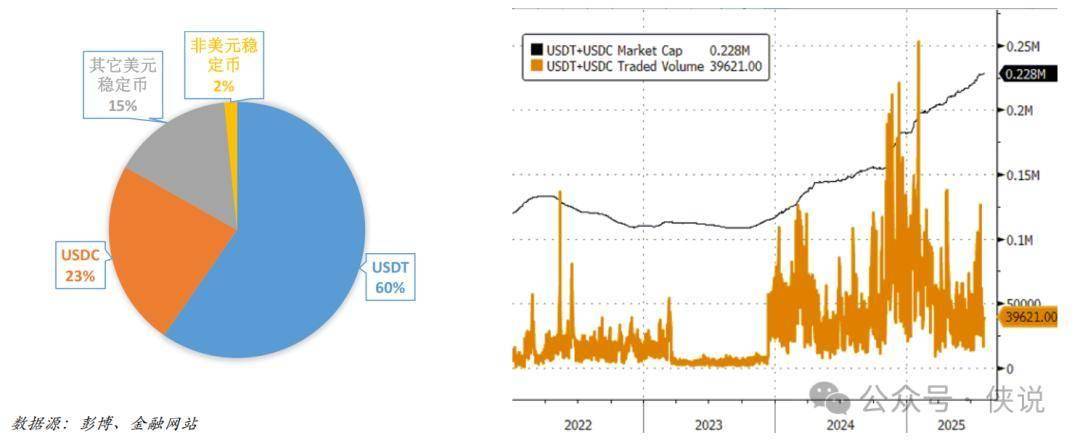

一提数字货币,很多人第一反应是比特币——价格一天能涨跌幅超10%,像坐过山车。但稳定币完全不一样,它的核心是“稳”,比如USDT、USDC,锚定美元,1:1挂钩,价格基本在1美元上下波动,2024年全年波动也才0.25%。

简单说,稳定币就是数字世界里的“人民币/美元现金”,解决了一个大问题:你在加密市场交易,总不能用波动极大的比特币当“中间货币”吧?比如你用比特币买以太坊,可能付完钱,比特币价格跌了,你相当于多花了钱。

但用稳定币就不会,它是“交易媒介”,也是“避险港”——市场大跌时,很多人会把其他加密货币换成稳定币,保住本金。

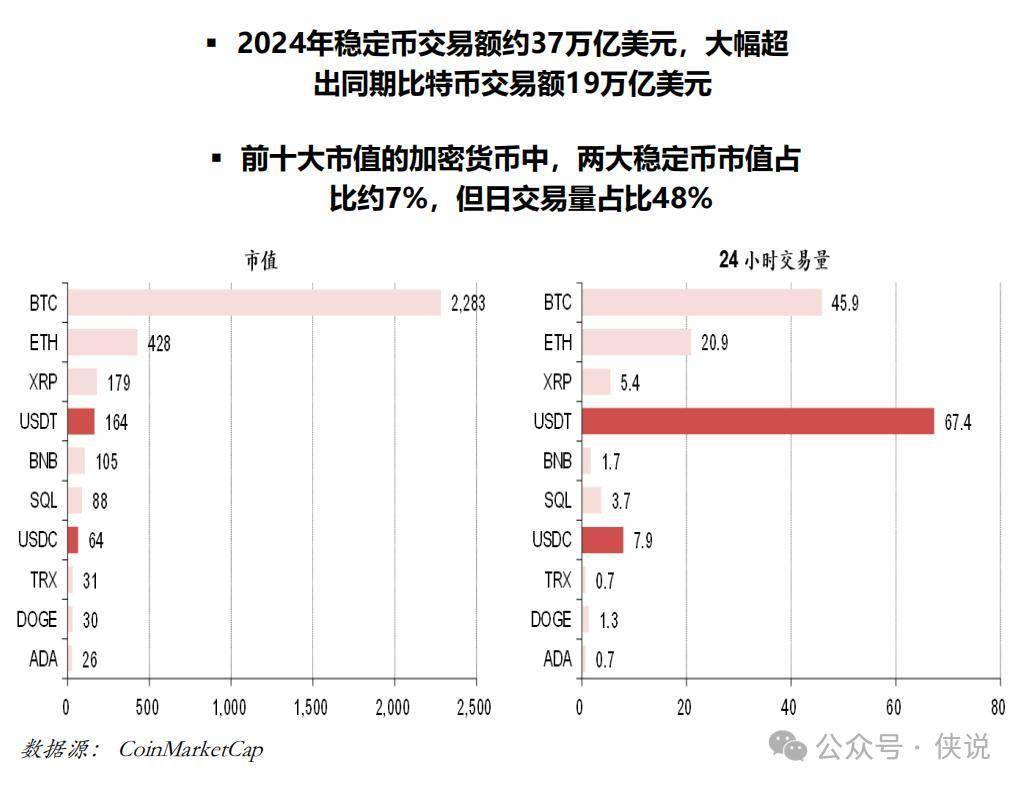

数据很能说明问题:2024年稳定币交易额达37万亿美元,是比特币的近2倍;前十大加密货币里,USDT、USDC市值占比才7%,但日交易量占了48%——相当于一半的加密交易,都靠这俩稳定币“搭桥”。

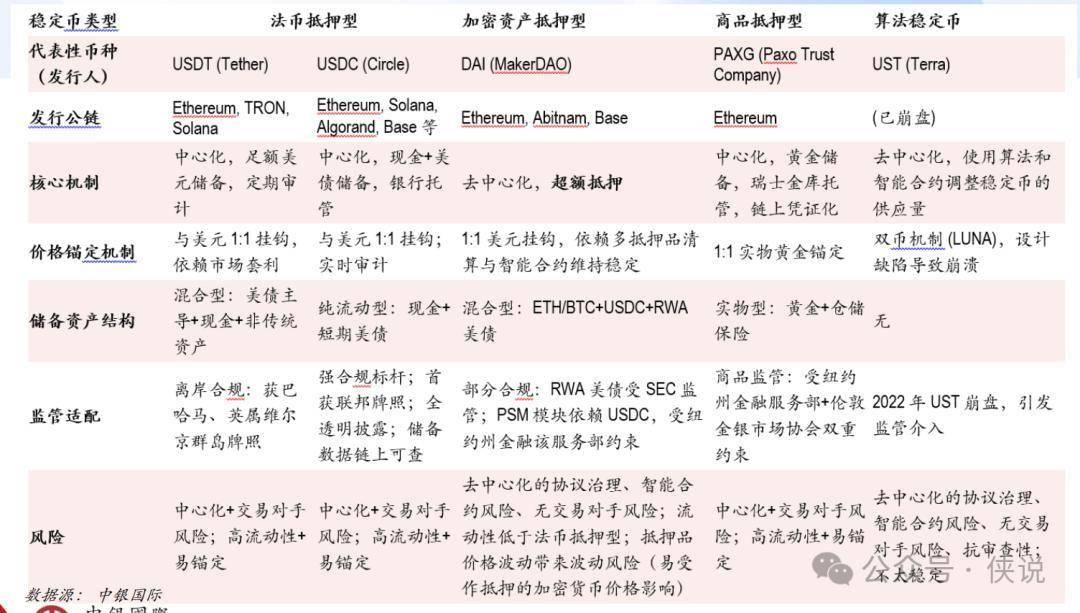

不过稳定币也分类型,不是都一样:

法币抵押型:比如USDT,你存1美元,发行方就给你1个USDT,背后有现金、国债这些“真金白银”撑着(2025年6月USDT的储备里,79.9%是现金和短期存款,64.9%是美国国债);

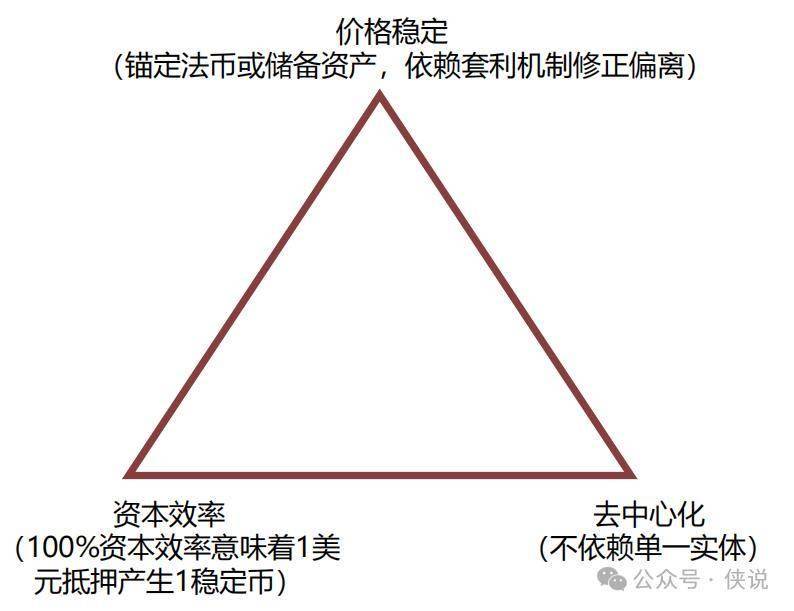

加密资产抵押型:比如DAI,你抵押1500美元的ETH,才能换1000美元的DAI,万一ETH价格跌了,系统会自动把你的ETH卖掉还债,保证DAI不贬值;

算法型:靠算法调节供需,没有实际抵押(比如曾经崩盘的UST),现在基本被各国监管封杀了,风险太大。

2、稳定币不只是“炒币工具”,它在改写金融规则

别以为稳定币只和加密玩家有关,它正在悄悄影响两个更重要的领域:跨境支付和国际货币格局。

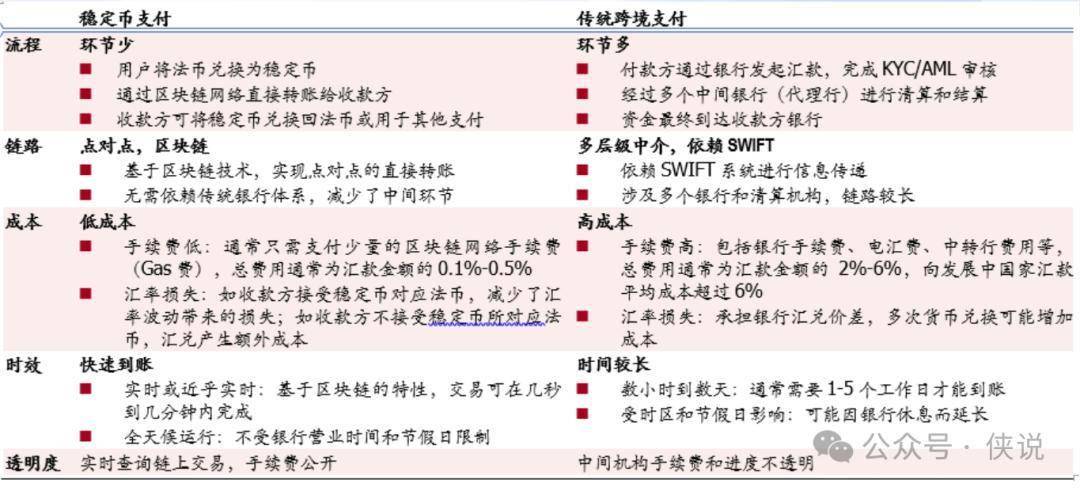

先说说跨境支付,传统方式有多麻烦?你给国外的朋友汇1万美元,要经过银行、中转行,手续费2%-6%,到账要1-5天,还得看银行上班时间。但用稳定币呢?比如你在香港用USDT转给美国的朋友,区块链上几分钟到账,手续费才0.1%-0.5%,而且24小时都能转。

亚马逊、沃尔玛都在试自己的稳定币:你买100美元的稳定币,付款时能打95折,商家还能省掉信用卡的手续费(传统信用卡手续费要2%-3%),相当于双赢。京东也在测试用稳定币做供应链金融,以前供应商等货款要5-7天,现在几小时就能到账。

更有意思的是对国际货币的影响。现在全球外汇储备里美元占58%,但稳定币市场里,美元稳定币占比超95%——在那些高通胀、银行系统不稳定的国家(比如部分东南亚、非洲国家),中小企业干脆不用本国货币,直接用USDT做跨境生意,绕开了 SWIFT系统,也绕开了美元的官方管制。

美国当然想抓住这个机会。2025年4月美国财政部预测,到2028年稳定币市场规模可能达2万亿美元,2030年甚至可能到3.7万亿美元。

美国财长直接说:“要用稳定币巩固美元的世界货币地位”——毕竟稳定币的储备大多买了美国短期国债,相当于间接帮美国借钱,还能让美元渗透到更多角落。

3、中美差异:中国走“数字人民币”,美国推“美元稳定币”

面对稳定币,中美选择了两条完全不同的路,背后是两种逻辑。

中国的核心是“央行主导”:我们推的是数字人民币(e-CNY),本质是法定货币的数字化,相当于“数字现金”,由央行背书,没有任何信用风险。你用数字人民币付款,和用纸币一样,商家不能拒收,而且能双离线支付(没网也能用),隐私保护也到位——小额交易匿名,大额可追溯。

但中国对私人稳定币(比如人民币稳定币)很谨慎,国内明确禁止流通,怕冲击金融秩序。不过态度也在松动,今年陆家嘴论坛上,央行行长第一次提到稳定币,肯定了它的技术价值;香港则成了“试验田”,推出《稳定币条例》,先试港元、美元稳定币,为以后可能的人民币稳定币探路。

美国则是“市场主导”:通过《Genius法案》,让私人公司发行美元稳定币,储备必须是现金、短期国债这些低风险资产,还规定100亿美元规模以上的稳定币由联邦监管。

美国的逻辑是,离岸美元太多,搞中心化的“数字美元”不现实,不如靠稳定币让美元更灵活地渗透到全球——毕竟USDT、USDC已经在全球用开了,顺势而为更划算。

4、香港的野心:做全球数字资产枢纽,稳定币是关键一步

为什么香港要花大力气搞稳定币?答案在《稳定币条例》里写得很清楚:“试验田、防火墙”。

香港的目标是成为全球数字资产的首要枢纽,稳定币是核心基础设施。具体怎么做?

严监管打底:不是谁都能发稳定币,必须在香港注册,实缴资本至少2500万港元,储备资产要100%是高流动性资产(比如现金、国债),还要定期审计、和发行方自有资产隔离——相当于把风险降到最低;

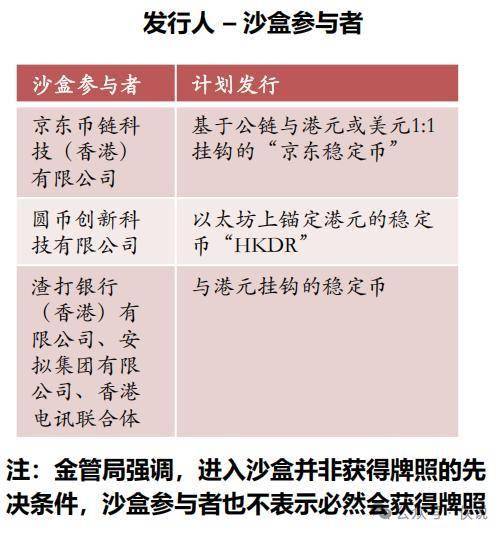

先试后推:现在沙盒里有京东、渣打银行这些玩家,先试港元、美元稳定币,比如京东要发和港元/美元1:1挂钩的稳定币,渣打则联合机构推港元稳定币;

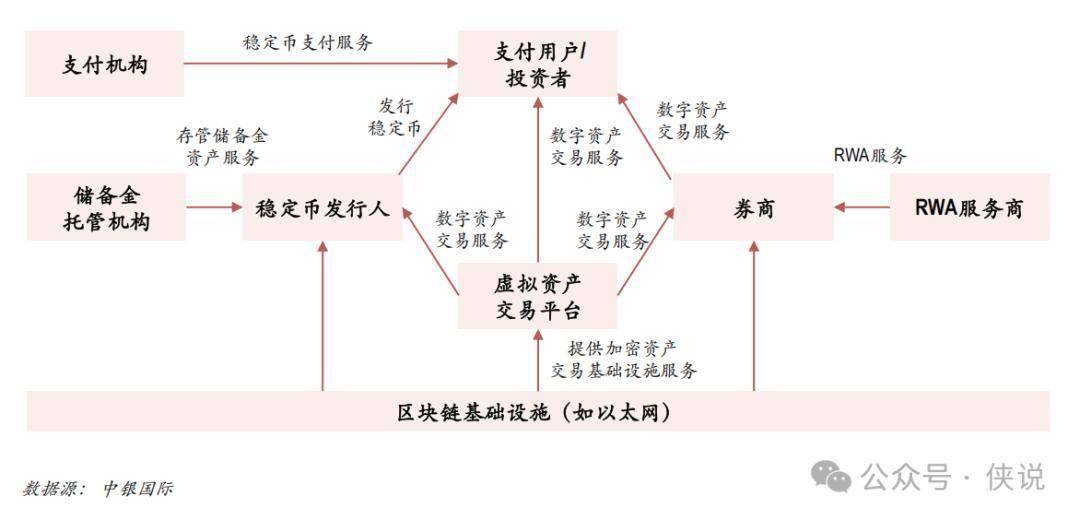

对接实体经济:不只是炒币,还要和 RWA(真实世界资产)结合。比如用稳定币买香港的数字债券,把票据、应收账款这些传统资产上链,让资金流得更快。

香港的小心思很明显:一方面,为内地的数字金融探路,比如稳定币的监管规则、反洗钱措施,以后内地要做类似事情,能参考香港的经验;另一方面,抓住数字资产的机会,巩固自己的国际金融中心地位——毕竟新加坡、迪拜也在抢这个赛道,香港不能落后。

5、稳定币有好处,但风险也不能忽视

虽然稳定币看起来稳,但也不是没坑,两个风险要警惕:

第一是脱钩风险。2023年硅谷银行破产时,USDC的发行方持有硅谷银行的存款,消息一出,USDC价格瞬间跌到0.87美元,虽然24小时内涨回来了,但还是让持有者慌了一把;2022年UST崩盘更惨,直接从1美元跌到几美分,很多人血本无归——这就是没足够抵押的后果。

第二是监管风险。现在全球对稳定币的规则不统一,香港要求严,美国分联邦和州监管,欧盟有自己的《MiCA》法案。如果一家稳定币在香港合规,但到了欧盟不合规,就没法在欧盟用——未来能不能跨境流通,全看监管能不能协调。

6、2025下半年,数字资产看什么?

一句话:实虚融合加速,稳定币从“加密圈工具”变成“主流金融基础设施”。

对普通人来说,短期内可能不会直接用到稳定币,但它带来的变化会慢慢渗透:跨境汇款更便宜、供应链效率更高、传统资产(比如债券)流动性更好。

对国家来说,稳定币是数字时代货币竞争的关键,谁能制定规则,谁就能掌握主动权。

香港的“试验田”能不能成功?人民币稳定币未来会不会推出?这些都会是下半年数字资产领域的看点。

毕竟,数字世界和真实世界的融合,才刚刚开始。

本文太侠拆解自《2025下半年数字资产及稳定币展望:试验田、防火墙.pdf》