2025年全球产业链调整的演进、现状与未来报告

这份报告围绕全球产业链的发展、挑战、未来趋势及我国企业应对展开。

首先梳理了国际分工体系与全球产业链的发展,包括国际分工和贸易理论、WTO对国际分工的促进作用,以及全球化中产业链的演进,还区分了价值链、供应链、产业链。

接着分析了全球产业链调整面临的挑战,如逆全球化思潮与行动、发达国家的脱钩断链和去风险化、友岸外包的压力、 印太经济框架的潜在影响及碳壁垒等。

然后展望了未来,指出全球化潮流难逆转,区域经济一体化持续推进, RCEP和“一带一路”为产业链带来新机遇,且产业链正加快绿色化智能化融合。

最后给出我国企业的应对建议,包括增强内生动力、构建全球产业链、善用规则、发挥自贸区优势及推动产业链重构等。

报告目录:

一、国际分工体系与全球产业链的发展

(一)国际分工与国际贸易

(二)WTO为国际分工带来的促进作用

(三)全球化发展进程中全球产业链的演进和现状

(四)全球价值链、供应链、产业链的区别

二、全球产业链调整面临的挑战

三、全球产业链调整的未来

四、我国企业的应对

一、国际分工体系与全球产业链的发展

(一)国际分工与国际贸易

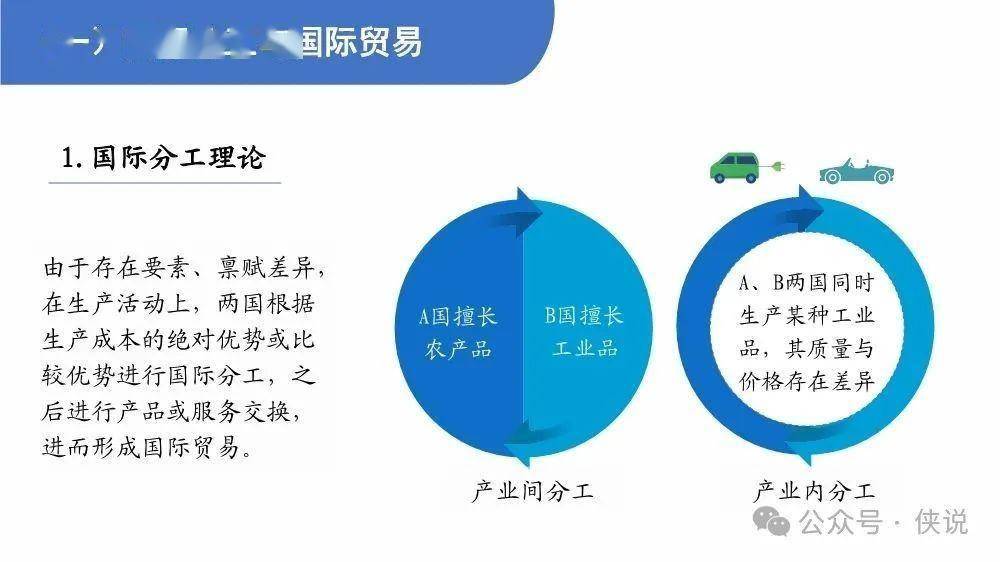

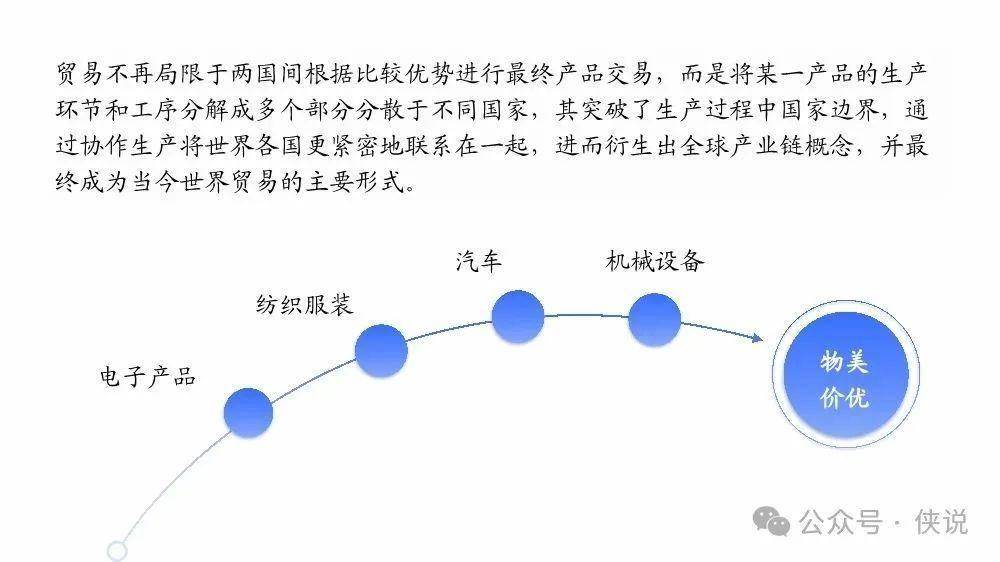

国际分工理论:因为各国要素、禀赋不一样,两国会根据生产成本的绝对优势或比较优势分工,然后交换产品或服务,形成国际贸易。比如A国擅长种农产品,B国擅长造工业品,这是产业间分工;如果A、B两国都生产同一种工业品,但质量和价格有差异,就是产业内分工;像iPhone的生产,芯片由三星或台积电代工,组装主要在中国,这属于垂直专业化分工。

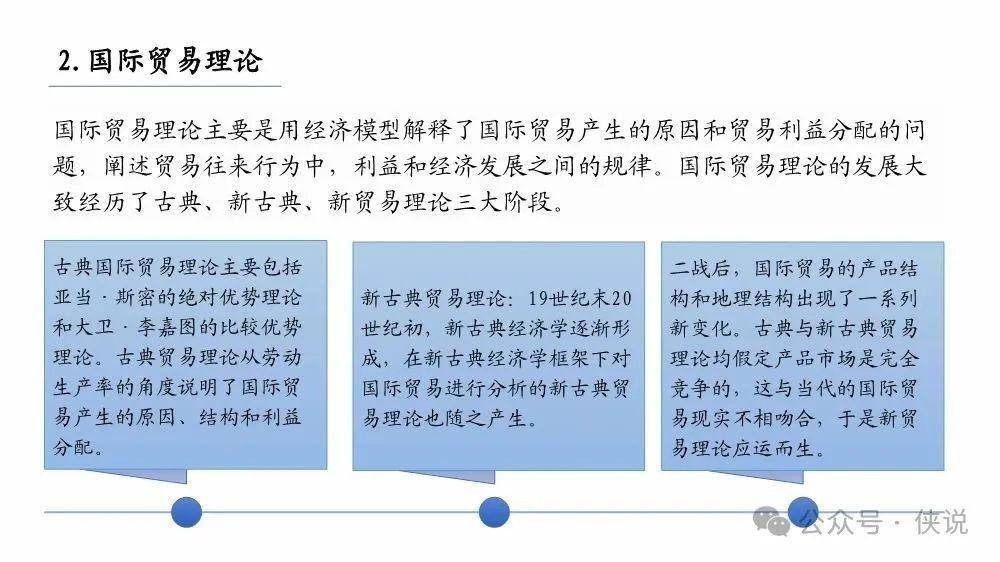

国际贸易理论:经历了古典、新古典、 新贸易理论三大阶段。古典理论有亚当·斯密的绝对优势理论和大卫·李嘉图的比较优势理论,从劳动生产率角度解释贸易;新古典理论在新古典经济学框架下分析贸易;二战后,因贸易现实变化,新贸易理论出现, 保罗·克鲁格曼提出有些战略性部门存在规模经济,政府应通过补贴和关税帮助这些产业。

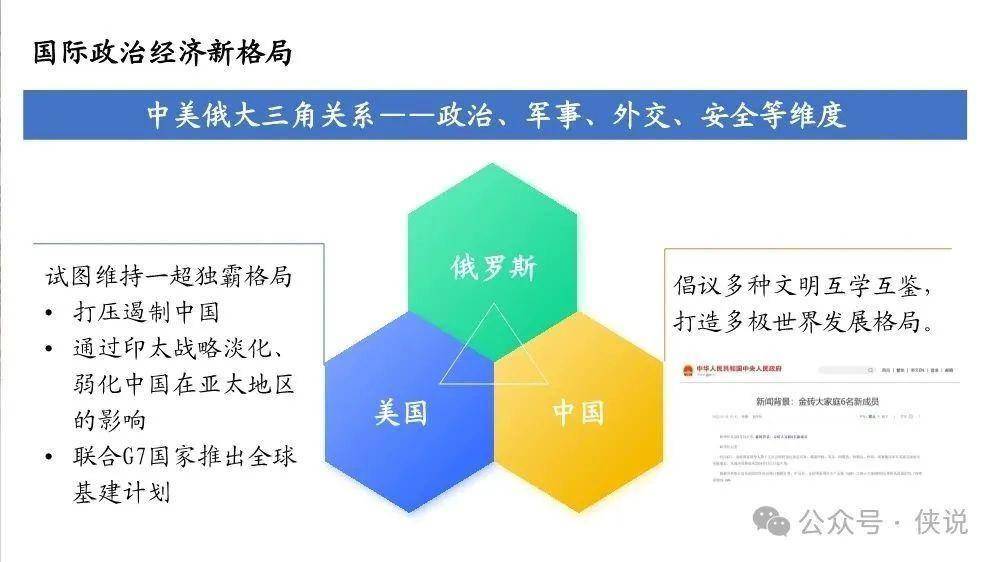

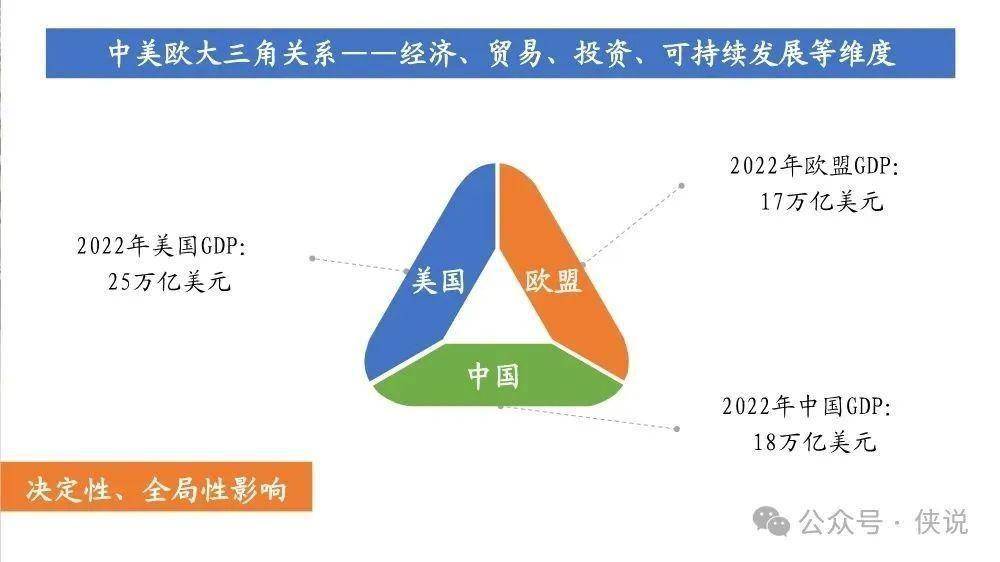

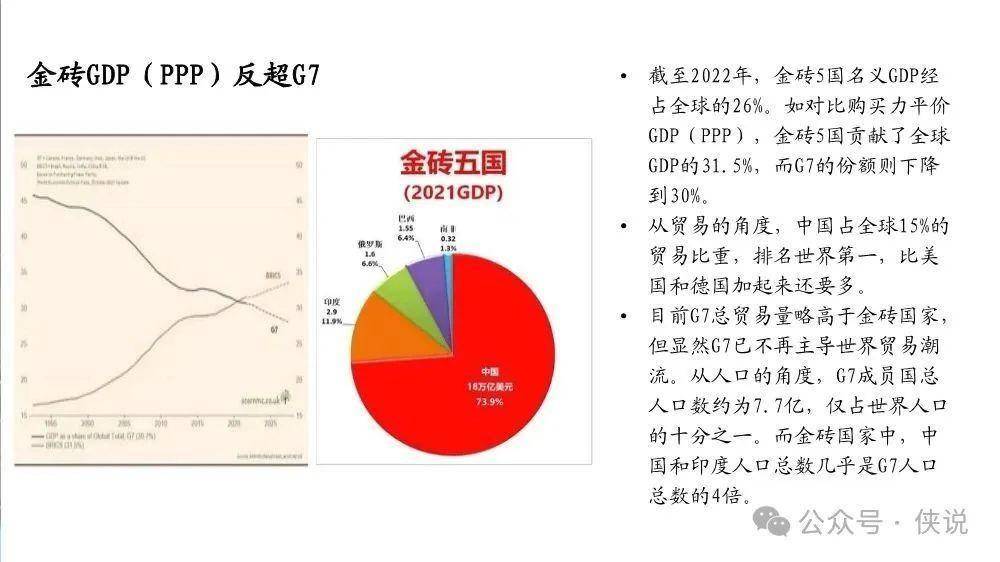

全球经贸格局变化与中国角色:中美欧在经济等维度影响大,发达国家是主流消费市场、高技术提供者和品牌管理者;中国既是全球最大制造业中心、价值链核心国家之一,也是全球第二大消费市场;东盟是新兴活跃经济体,越南、印度虽出口亮眼,但工业基础等不足,难以取代中国;俄罗斯、中东等主要提供能源资源。

(二)WTO为国际分工带来的促进作用

提高生产效率:为国际分工和贸易创造公平环境,实现全球资源优化配置,国际化协作能降低成本、提高效率。

实现比较优势:尊重各国发展模式,让发展中国家享受“特殊与差别待遇”,各国可凭资源禀赋参与分工,形成自身优势。

加强国际合作:强调成员国协调兼顾,实现互利共赢,坚持可持续发展,为合作营造良好制度环境。

(三)全球化发展进程中全球产业链的演进和现状

全链条数字化水平提高:上游用数字化平台支撑研发等;中游智能工厂推动制造、管理智能化;下游互联网增强消费数字“粘性”,数字平台盈利高。

生产布局和终端市场转变:国际金融危机后,GVC区域化、本土化增强;终端市场重心从北方国家向新兴经济体转移,中国消费市场规模与美国相当,30%以上的手机、汽车等消费在中国。

无形资产成竞争焦点:品牌、数据、专利权等在商品价值中占比提高,是企业价值创造和向价值链高位攀升的关键。

服务业纽带作用凸显:制造业和服务业渗透,尤其在高附加值环节,提升产业转型效率,如印尼雅万高铁体现了中国技术、服务等的作用。

(四)全球价值链、供应链、产业链的区别

全球价值链:从商品和服务增值环节看,德国、中国、美国是核心国家。

全球供应链:从企业上下游供给和物流关系看,是企业间的链条连接,大型企业集团可能构建,有时需延伸到外部。

全球产业链:从各国产业相互衔接看,范围大于供应链,对宏观经济和区域发展意义重大。

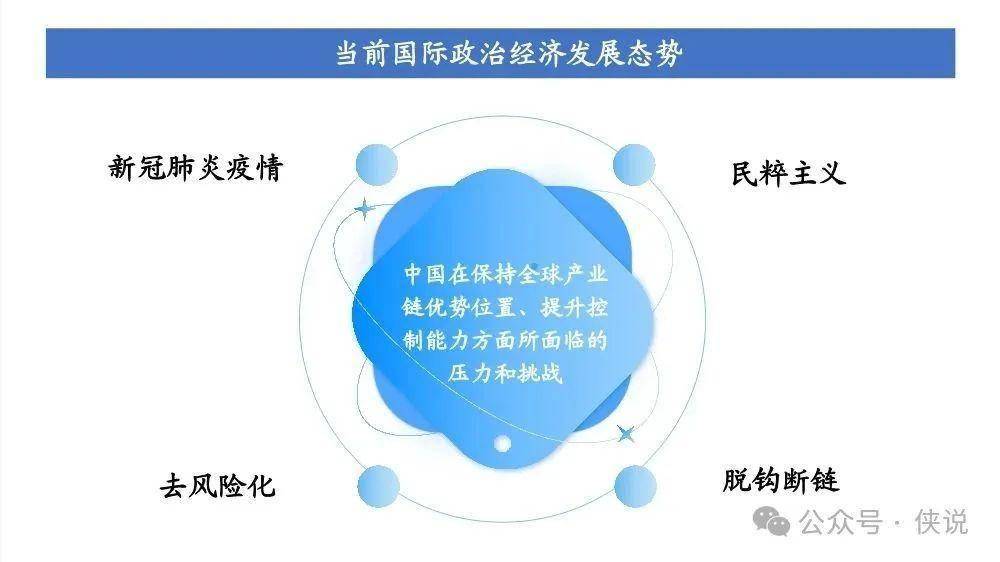

二、全球产业链调整面临的挑战

逆全球化思潮与行动:1999年反全球化游行、2018年美国对华贸易战等是表现,英国脱欧、特朗普上台后美国退出国际组织等是行动。

发达国家的脱钩断链与去风险化:美国对华“脱钩断链”失败,2022年中美贸易额创新高,美国仍高度依赖中国产品;“去风险化”换汤不换药,中美贸易依存度下降,贸易更倾向政治价值观相近国家。

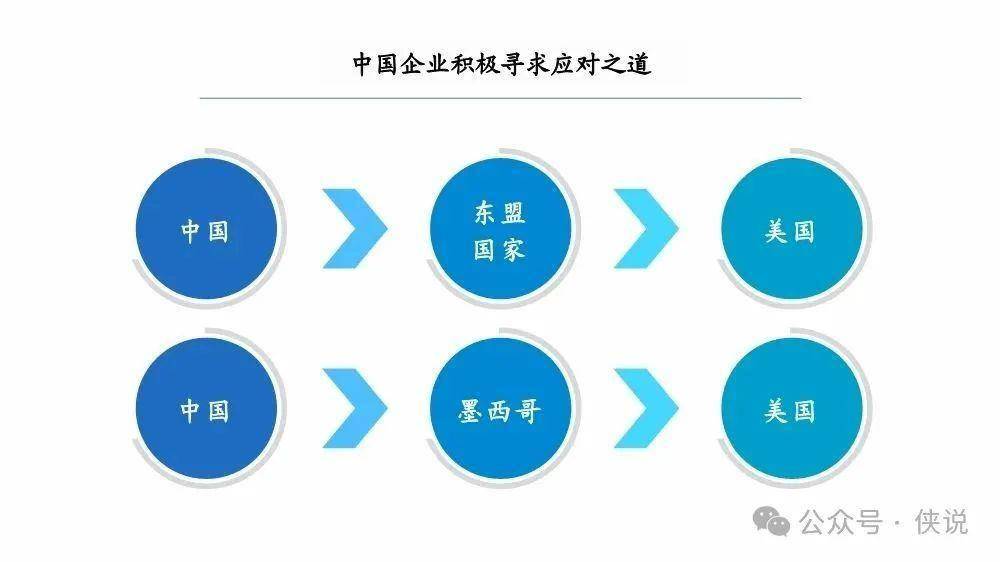

友岸外包和近岸外包压力:美国推动相关法案,可能影响中国出口和投资,美国自中国进口占比下降,被墨西哥、加拿大超越。

印太经济框架潜在影响:具有排华性,可能弱化中国经济影响力,推动供应链“去中国化”,发达国家可能将中低端产业链移出中国,围堵高端产业。

发达国家高砌碳壁垒:欧盟碳边界调整机制、美国相关法案,对发展中国家企业不利,影响中欧贸易等。

三、全球产业链调整的未来

全球化潮流难逆转:中国参与程度趋稳,部分发展中国家参与度大幅提高,如越南间接出口增长快,数字技术也为产业链扩张提供机会。

区域经济一体化推进:亚太地区复苏势头好,IMF预计中国2023年增速5.2%;各区域贸易协定存在,北美、欧盟等一体化特征明显。

RCEP带来新机遇:为世界树立制度典范,深化亚太分工,给中国企业带来红利。

“一带一路”利于构建新网络:带来全产业链合作机会,促进产业链优化。

绿色化智能化融合发展:绿色转型带来机遇,数字技术推动智能化,提升效率和可持续性。

演进方向:跨国分工向特定区域生产网络集中,国际经贸规则重构,亚太一体化助力产业链重构。

四、我国企业的应对

增强内生源动力,提升产业链组织能力:夯实基础科学,加大研发投入;完善人才培养,引进领军人才;加强品牌培育,提高价值。

通过对外投资构建全球产业链:对“一带一路”沿线国家投资占比20%,推动新兴优势行业、知识密集型行业对外投资,掌握关键节点。

善用RCEP规则体系:利用原产地规则判断货物是否具备原产资格,享受优惠关税。

发挥自贸区平台优势:利用关税、投资、程序等优势,形成产业集聚平台。

以“一带一路”推动产业链重构:有序转移产能,共建区域产业链,攀升全球产业链,培育消费市场。

稳步推动产业链绿色转型:对标先进,加快能源转型和技术应用,实现可持续发展。

报告预览如下(末尾下载通道):