2025全球人形机器人企业能力画像整机能力评估模型V2.0

1. 出海启示:人形机器人产业链出海现状与启示

先说说产业链出海的情况,分上游零部件和中游整机两部分讲:

上游零部件:咱们国内有优势的品牌已经冲进“T链”了,比如无框力矩电机、谐波减速器这些。不过还有短板,像空心杯电机、行星滚柱丝杠、六维力传感器这些,好消息是近3年一直在加速突破,2025年国产化率有望超过40%。

中游整机:整机出海现在越来越快,主流企业大多是先在海外设销售主体。目前出海的产品主要是服务、康复、教育类机器人,2024年人形机器人的出海速度明显加快了。

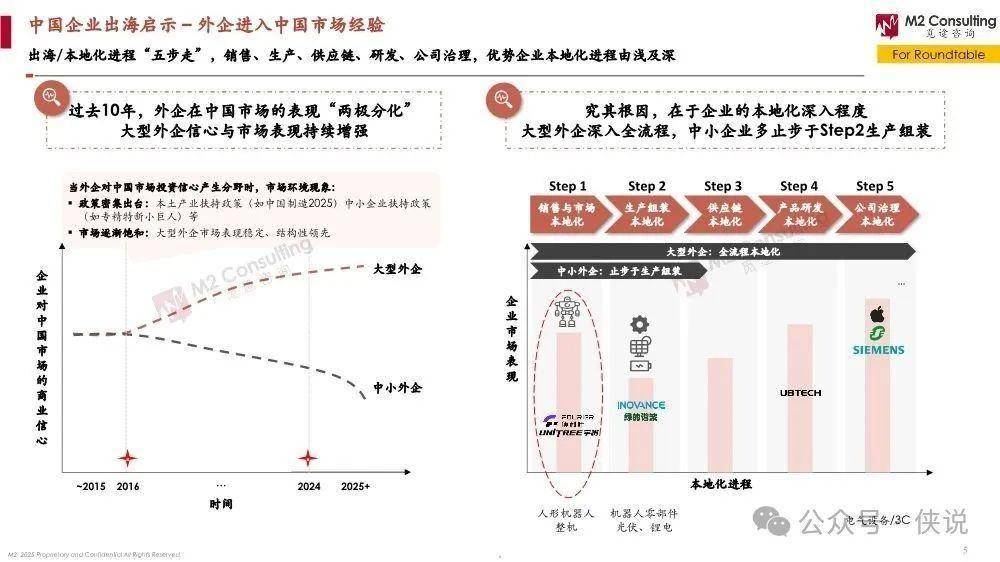

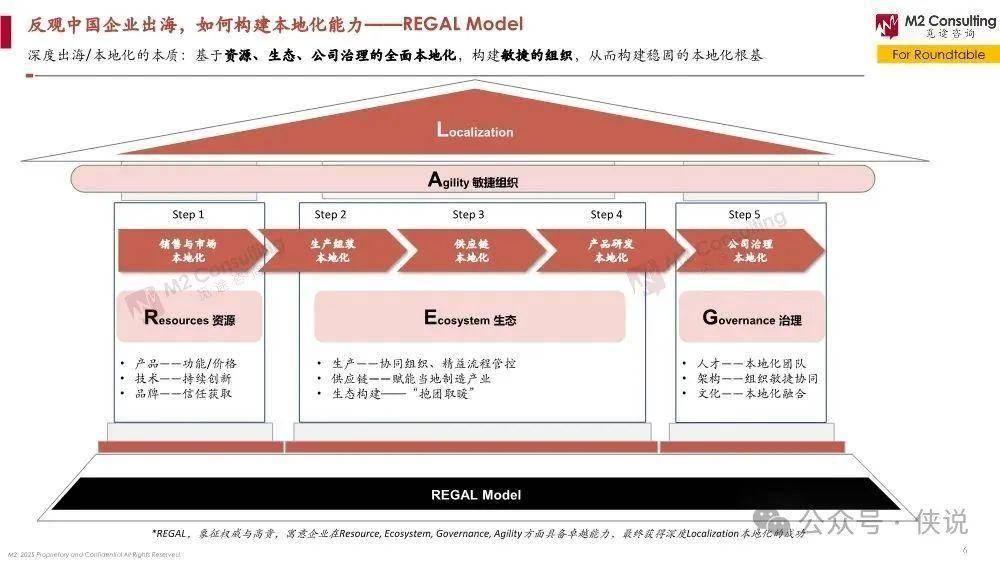

出海经验借鉴:外企进中国市场有个“五步走”的本地化流程,从销售市场、生产组装,到供应链、产品研发,最后是公司治理,做得好的大企业都是全流程本地化,中小企业大多只做到生产组装。反过来,咱们中国企业出海,得靠“REGAL模型”构建本地化能力,核心是资源(产品、技术、品牌)、生态(供应链赋能、抱团合作)、治理(本地人才、组织架构)、敏捷组织,最终实现深度本地化。

2. 回顾更新:2025全球人形机器人量产现状 & 2030展望

这部分重点看产业进度和市场空间,数据很关键:

量产进度:2025年头部企业已经提前达成百台到千台的小批量产,比预期快。接下来的节奏很清晰:2026年是行业量产元年,2027年标杆企业会冲刺商业化,2030年就能步入商业化元年。

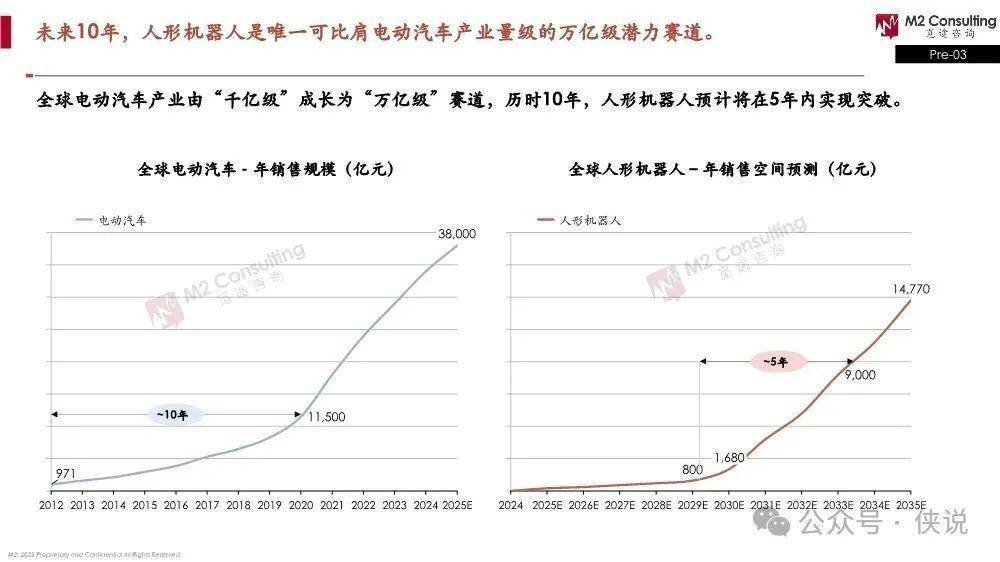

市场规模:人形机器人是个大赛道!未来10年,它是唯一能比肩电动汽车的万亿级潜力领域。电动汽车从千亿到万亿用了10年,而人形机器人预计5年就能实现突破。

落地场景:工业场景会最先落地,尤其是国内新能源汽车制造场景,未来5年市场空间能破百亿。比如2030年,仅这个场景的潜在渗透规模就有4.48万台,对应近百亿(99.54亿元)的市场。

企业进度差异:全栈型和硬件型企业进度相对快,头部已经进入百台到千台阶段;软件型企业稍慢,个别头部刚进入小批量试制阶段。

3. 聚焦思考:2025全球人形机器人企业能力评估模型

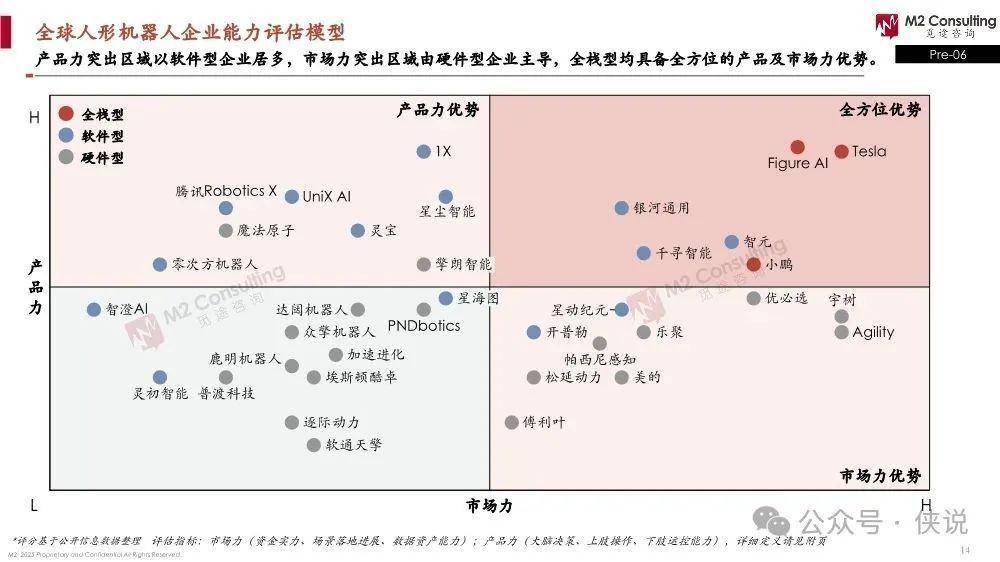

先给企业分个类,再看评估标准和各类型企业的特点:

企业分类:按传统业务基因,全球企业分三类——全栈型(比如特斯拉、小鹏),有AI算法、硬件供应链、下游场景基础;硬件型(比如智元机器人、宇树),以自动化硬件、机器人为主,侧重本体和控制器;软件型(比如千寻智能、1X),靠软件算法或科研背景,侧重“大小脑”。

评估模型:从产品力和市场力两大维度评估。产品力看大脑决策(能执行单一指令?还是长链条任务?)、上肢操作(能操作硬质固体?还是软质物体?)、下肢运控(能走平整路?还是动态障碍路?);市场力看资金实力(2025年融资低于1亿、1-5亿还是超5亿)、场景落地(实验室验证?样板间测试?还是实际工况应用?)、数据资产(没数据?有一定数据?还是海量实际工况数据?)。

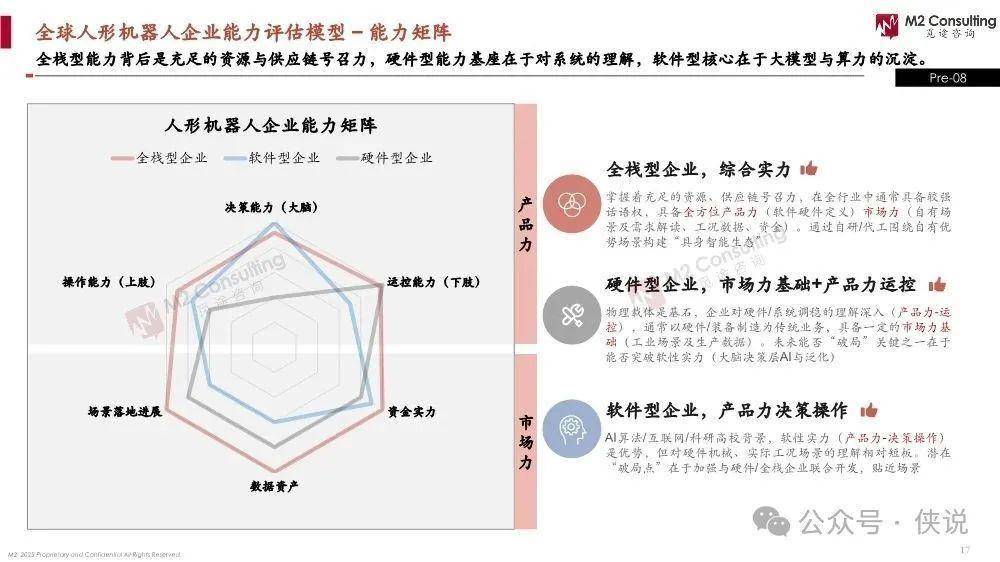

企业能力特点:全栈型企业是全方位优势,产品力和市场力都强;软件型企业产品力突出(尤其大脑决策);硬件型企业市场力更主导(有一定市场基础,产品力里下肢运控强)。

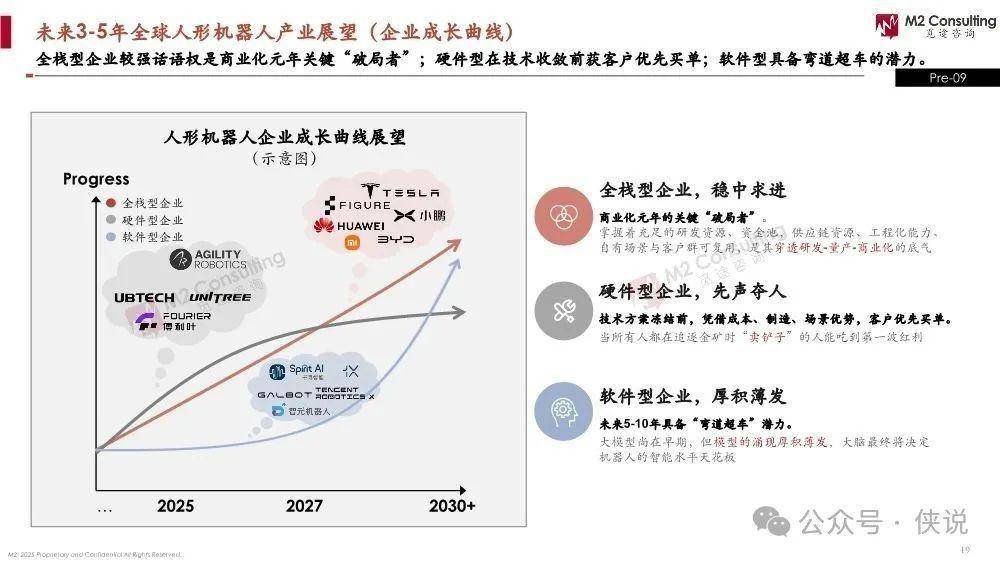

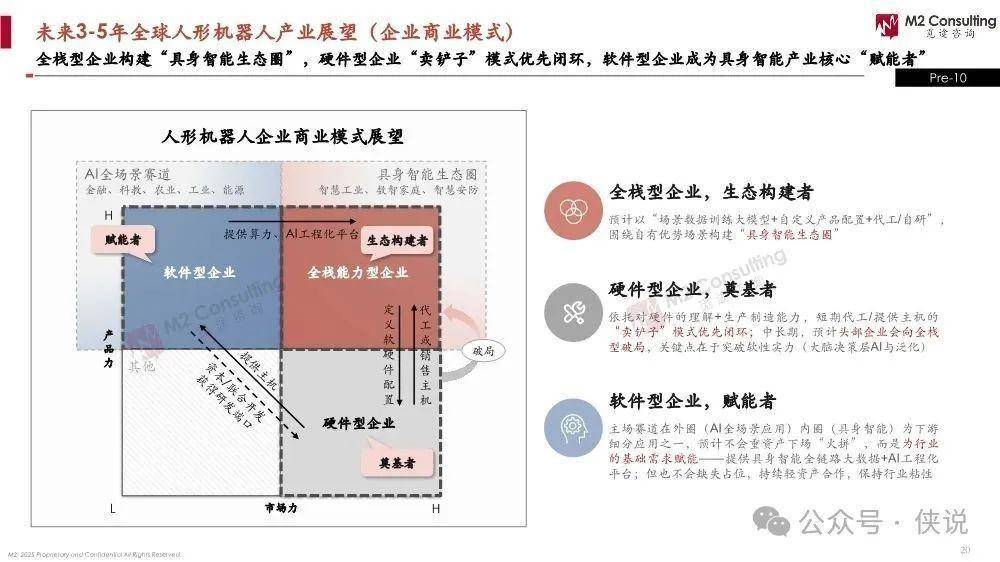

4. 假设展望:未来3-5年各类画像企业成长曲线、商业模式

未来几年,不同类型企业的发展路径和赚钱方式会不一样:

成长曲线:全栈型是“稳中求进”,有资源、资金和供应链,是商业化元年的关键“破局者”;硬件型“先声夺人”,技术方案冻结前,靠成本、制造、场景优势,能先拿到客户订单;软件型“厚积薄发”,未来5-10年有弯道超车的潜力,因为大模型还在早期,最终大脑会决定机器人的智能天花板。

商业模式:全栈型会构建“具身智能生态圈”,用场景数据训练大模型,自定义产品配置,再代工或自研,围绕优势场景做生态;硬件型短期是“卖铲子”模式,靠代工或卖主机先实现盈利,中长期头部会向全栈型突破,关键是补AI和泛化能力;软件型会做“赋能者”,不重资产下场竞争,而是提供大数据和AI工程化平台,同时轻资产合作保持行业粘性。

5. M2具身智能研究院 - 赋能具身智能全产业链企业持续增长

最后看看M2研究院能提供什么:

研究成果:一直在输出干货报告,2024年1月发了核心硬件白皮书,9月发了整机企业画像报告,2025年4月聚焦工业场景(汽车制造),8月更新了能力评估报告,接下来还计划做人用场景的调研。

核心业务:给全产业链企业提供支持,包括产业数据(数据库、成本库、企业库、专家库)、战略咨询(市场进入、产品定位、出海等)、投资并购合作(尽调、谈判、整合)。

典型案例:服务过的客户涵盖能源集团、精密部件企业、家电集团、政府经信部门等,做过的项目包括人形机器人新业务战略、新产品规划、产业园区规划等。

报告内容概要

《2025全球人形机器人企业能力画像(整机能力评估模型2.0)》由M2觅途咨询出品,聚焦人形机器人产业链出海、量产进度、企业能力评估及未来展望。

报告指出,上游零部件国产化优势显现,短板2025年有望突破40%国产化率,中游整机出海加速;2025年头部企业提前达成小批量产,2026年将开启量产元年,2030年步入商业化元年,人形机器人5年有望实现电动汽车10年的万亿级突破,新能源汽车制造场景未来5年市场破百亿。

企业按业务基因分为全栈型、硬件型、软件型,通过产品力(大脑决策、上肢操作、下肢运控)和市场力(资金、场景落地、数据资产)构建评估模型,全栈型全方位领先,硬件型强于运控与市场基础,软件型长于决策与资本关注。

未来3-5年,全栈型是商业化破局者,硬件型先获客户订单,软件型有弯道超车潜力,商业模式分别为生态构建、卖铲子、赋能者模式。M2具身智能研究院则通过报告、数据、咨询赋能全产业链。

报告目录:

出海启示:人形机器人产业链出海现状与启示

回顾更新:2025全球人形机器人量产现状 & 2030展望

聚焦思考:2025全球人形机器人企业能力评估模型

假设展望:未来3-5年各类画像企业成长曲线、商业模式

M2具身智能研究院 - 赋能具身智能全产业链企业持续增长

报告预览如下(末尾下载通道):