2025电商大促消费趋势与心智洞察

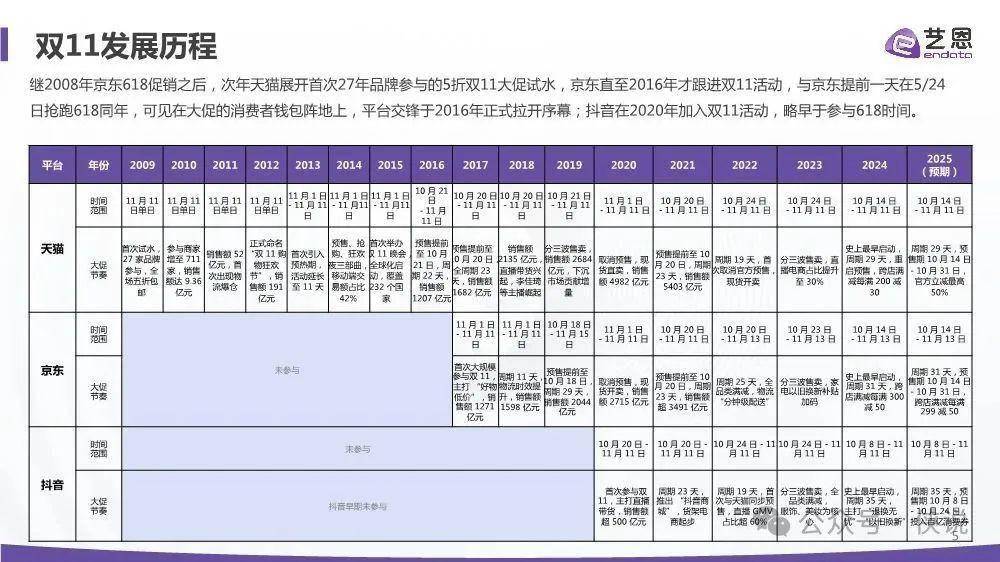

2025年电商大促(618/双11)相关报告显示,自2008年京东618、2009年天猫双11启动以来,大促已走过17年,平台竞争从京东、天猫双雄争霸,到2022年抖音加入后愈发激烈,大促周期不断提前,玩法也从单一促销转向全品类、多波次售卖。

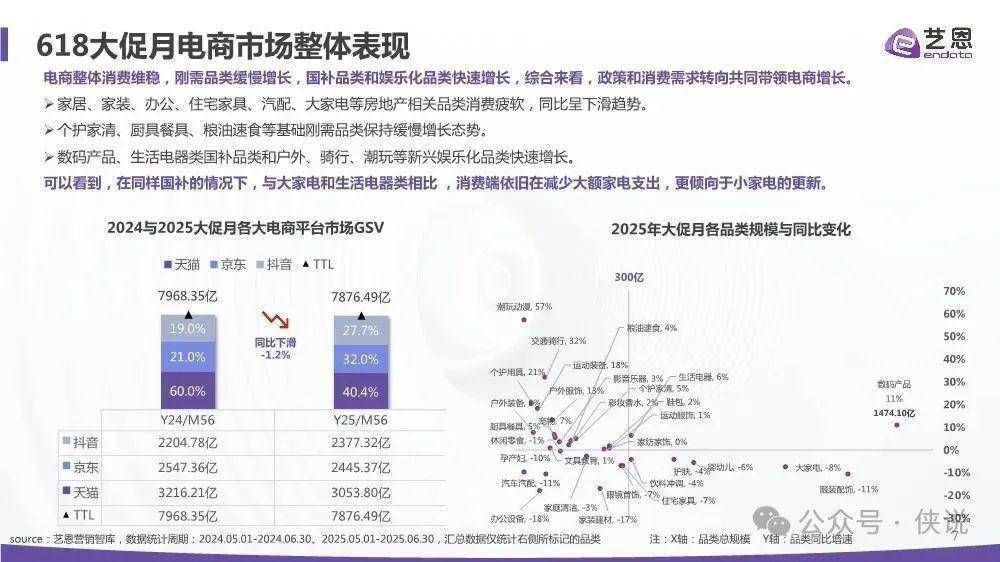

市场层面,整体消费趋稳,刚需品类(如个护家清、粮油速食)缓慢增长,国补品类(数码、生活电器)和新兴娱乐品类(潮玩、户外)增长迅速,而房地产相关品类(家居、家装)则下滑明显。天猫、京东整体规模微降,抖音保持增长,各平台优势品类分化。

商家营销上,大促相关内容和KOL数量大增,但用户互动下滑,抖音、小红书成主要投入渠道,尾部达人(粉丝少的创作者)内容增量显著,穿搭、美食探店类内容更受欢迎。

消费者方面,除价格外更看重品质,科技智能类产品关注度上升,互动节奏提前但峰值降低,抖音偏爱内容型话题,小红书则以平台引流话题为主。

报告目录:

01 研究背景和目标

02 大促消费市场变化

03 商家营销变化

04 消费者心智变化

01 研究背景和目标

从2008年京东第一次搞618(当时只有3C品类参加),到2009年天猫推出双11,电商大促已经走过17年。现在不管是平台、品牌、商家还是消费者,对大促都见怪不怪了,但很多商家觉得大促的爆发力越来越弱。这份报告就是想分析大促的趋势和消费者心理,给做电商的朋友一些策略参考。

大促这些年变化不小:京东618从单日促销慢慢延长到一个多月,天猫2011年也加入战局,2022年抖音也来分一杯羹,平台抢用户钱包的竞争越来越狠。比如京东618的时间,从最初的6月18日当天,提前到现在的5月中旬就开始;天猫、抖音也跟着提前,还搞出预售、现货直卖、跨店满减这些花样。

02 大促消费市场变化

整体趋势:电商消费整体稳着走,刚需品类(像个护家清、厨具、粮油)涨得慢,国补支持的数码、生活电器,还有户外、骑行、潮玩这些新兴娱乐品类涨得快。大家更愿意买小家电,大额家电支出在减少。

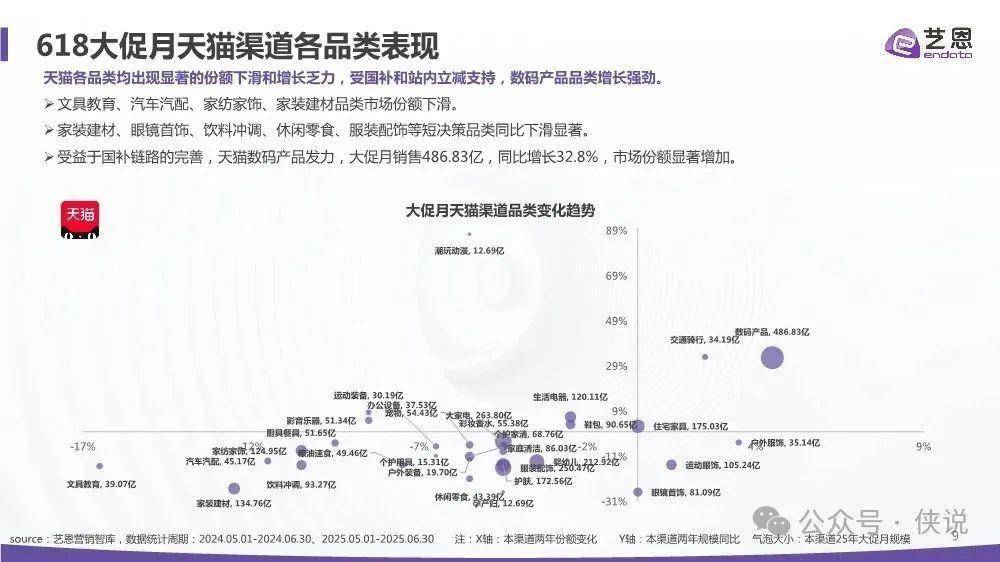

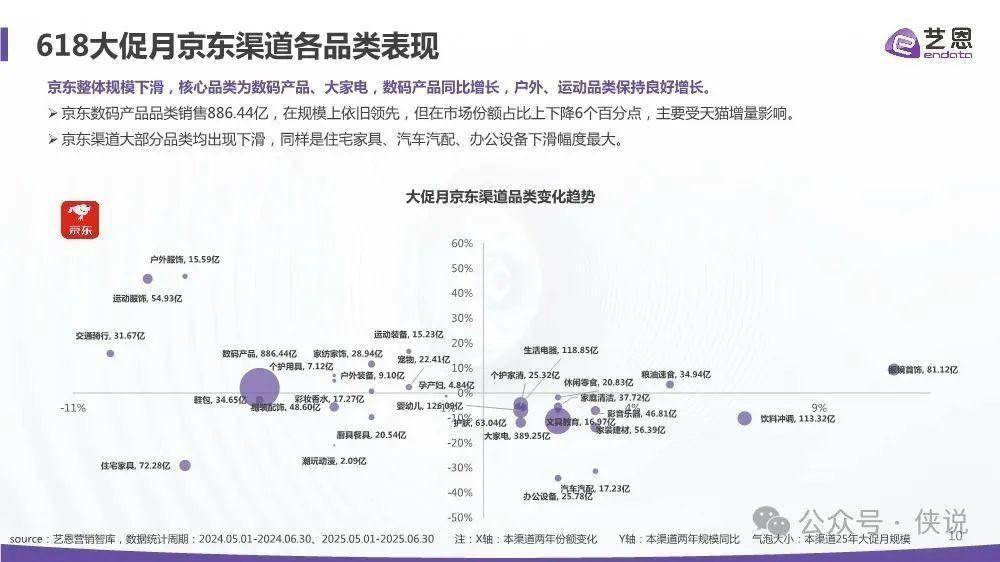

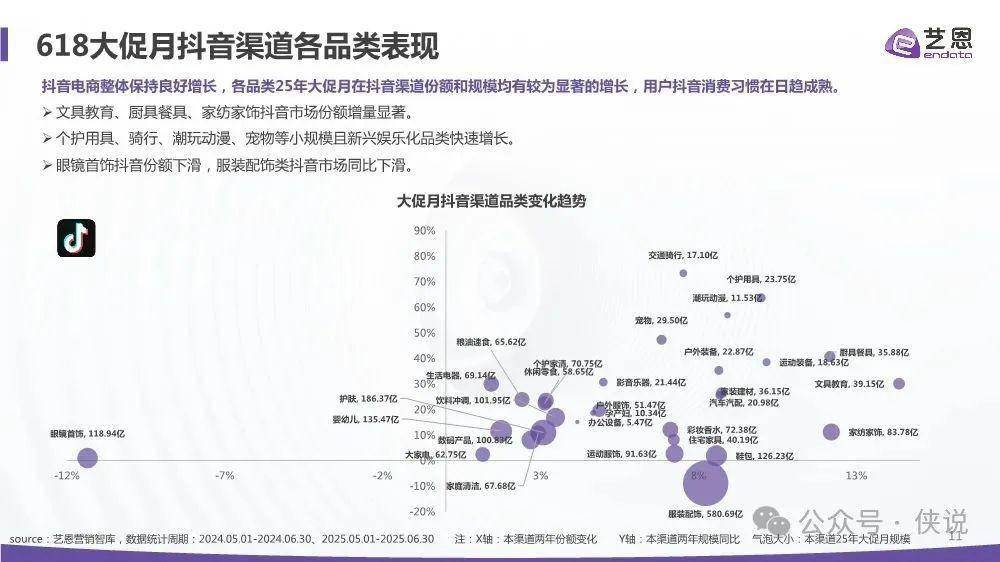

平台表现:2025年大促月,天猫、京东的商品交易总额( GSV)稍微降了点,抖音还在增长。天猫的数码产品靠着国补卖得不错,京东的数码、大家电还是核心品类但份额下滑,抖音上新兴小品类(如潮玩、宠物用品)增长明显。

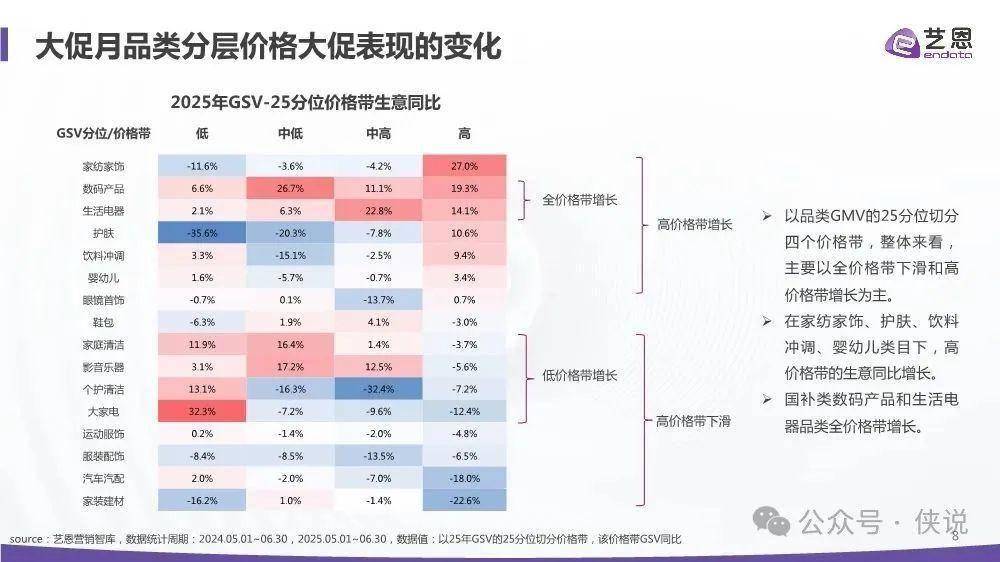

品类和价格:高价格带的家纺、护肤产品卖得更好;国补的数码、生活电器不管低价还是高价都在增长。房地产相关的家居、家装、汽配品类跌得比较惨。

03 商家营销变化

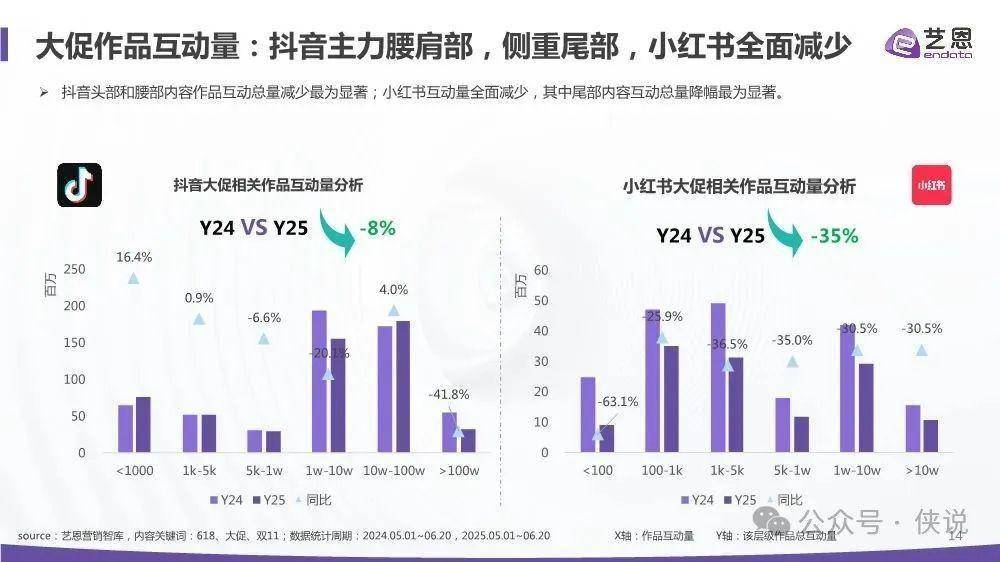

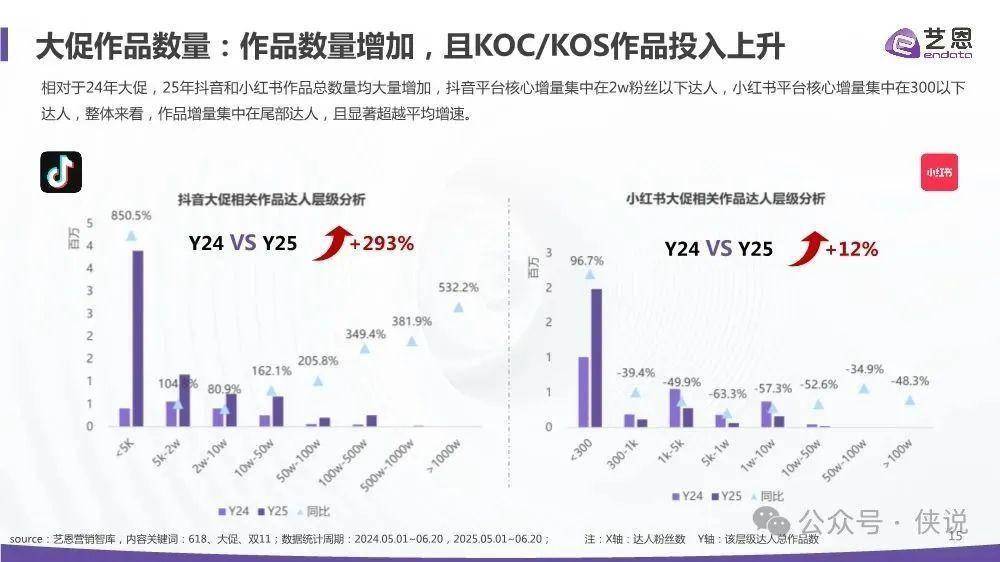

内容投入和用户反应:2025年大促相关的内容和KOL数量比去年涨了一倍多(作品增110%,KOL增182%),但用户互动少了——收藏、分享量跌了不少,说明大家对大促内容没那么感兴趣了。抖音是内容增量主力,小红书内容互动全线下滑。

达人特点:抖音的内容增量主要来自粉丝2万以下的小达人,小红书则是300粉丝以下的达人;抖音在明星和品牌号上投入增多,小红书更侧重初级达人。

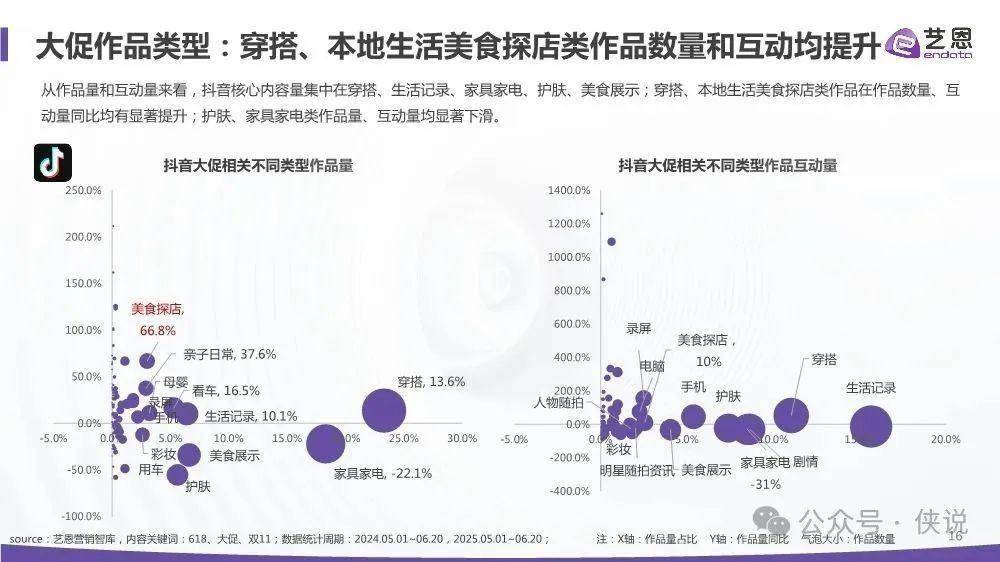

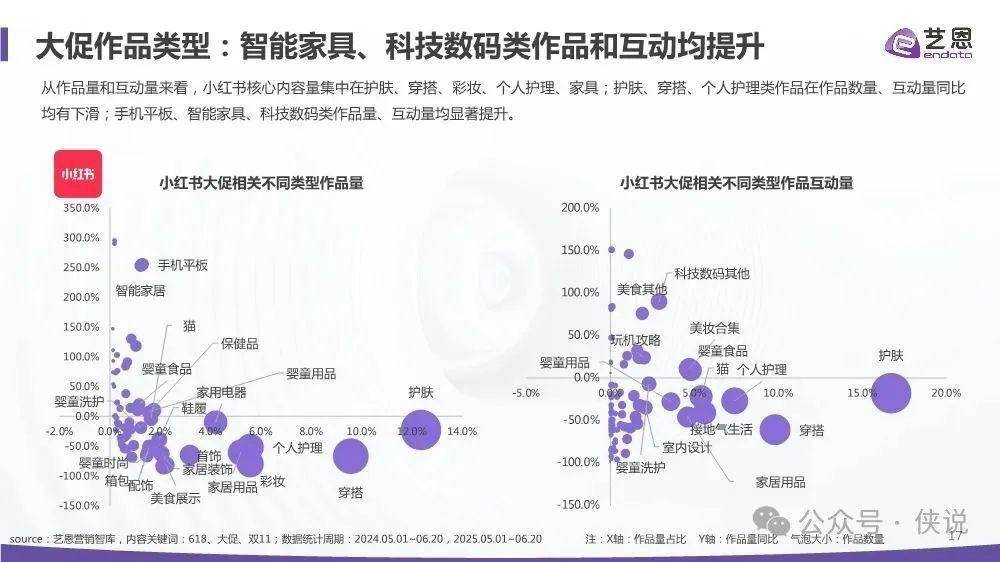

内容类型:抖音上穿搭、本地美食探店的内容又多又火,护肤、家具家电内容没人看;小红书上智能家具、科技数码内容涨得快,护肤、穿搭内容凉了。

投入节奏:全网营销总投入降了10%,抖音投入提前到5月中旬,小红书节奏比较稳。

04 消费者心智变化

关注点:除了优惠,2025年消费者更看重性价比和品质,科技智能类产品(如智能锁、电动牙刷)讨论变多。

互动节奏:消费者互动时间提前了,但高峰时的互动量比去年低,跟着平台大促节奏走。

话题偏好:抖音上内容型话题(如“秀出我的夏日户外穿搭”)更火,小红书则多是引流到京东、天猫的话题(如“京东618又好又便宜”)。

案例体现:以抖音食用油品类为例,消费者更关注健康、成分、天然,31-40岁男性和新锐白领、小镇青年买得更多,价格接受度也更高。

报告预览如下(末尾下载通道):