中国潮玩行业全球化:IP生态与千亿市场新范式

这份报告聚焦中国潮玩行业的全球化发展,剖析了行业增长空间、IP生命周期规律及头部企业的核心竞争力。

从全球市场看,不同地区发展阶段差异明显:中国潮玩行业刚兴起,人均花费低,增长潜力大;东南亚和拉美凭借年轻人口和电商渗透快速发展;欧美成熟市场则呈现从传统内容IP向新兴形象IP的需求切换。

IP方面,内容IP生命周期长、衍生价值高,但启动慢;形象IP爆发快但波动大,需靠运营维持热度。

重点企业中,泡泡玛特的核心优势是工业化培育新IP的能力;大麦娱乐依托阿里资源,靠版权分销和运营能力立足;布鲁可凭借强IP和低价策略深耕下沉市场;卡游则以渠道优势为核心,需关注热点把握和库存管理。整体来看,中国潮玩企业增长迅速,估值具备性价比,值得关注。

报告目录:

一、如何看待潮玩增长空间?

二、如何看待IP的生命周期?

三、如何看待泡泡玛特的成长性?

四、大麦娱乐:背靠阿里资源,重新定义IP授权行业的价值标准

五、布鲁可:强IP+低价策略,下沉市场仍具备广阔空间

六、卡游:核心壁垒是渠道优势,重点关注公司把握热点的能力+库存管理能力

一、如何看待潮玩增长空间?

全球潮玩(泛收藏类玩具)规模增速略高于玩具大盘,2024年增长4%,其中建造类(如乐高)和卡牌类增长明显,分别达9%和7%。

从地区看,差异很大:

中国:潮玩刚兴起,人均花费比东南亚、巴西还低,但IP运营商(如泡泡玛特)正在培育消费习惯,未来增长弹性高。

东南亚+拉美:年轻人口多(35岁以下占比约50%),电商发展快,是潜力市场。比如泡泡玛特在泰国直播单场GMV超10万美元,靠盲盒和社交传播走红。

北美+欧洲:市场成熟,但消费者开始从传统内容IP(如迪士尼、漫威)转向新兴形象IP(如泡泡玛特的Labubu、Jellycat),因为后者更适配短视频传播,开发周期短。

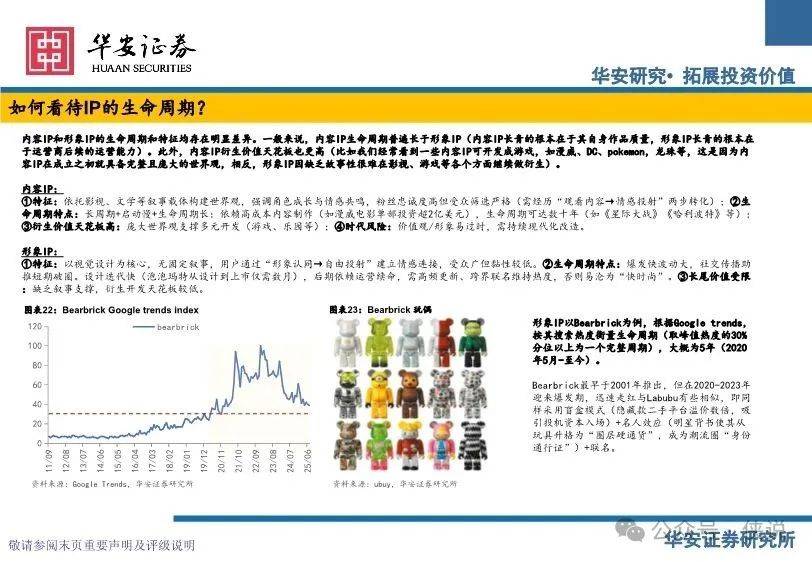

二、如何看待IP的生命周期?

IP分两种,差别很大:

内容IP:靠影视、文学等讲故事(如漫威、《哈利波特》),生命周期长(数十年),衍生价值高(能做游戏、乐园),但启动慢、成本高。

形象IP:靠视觉设计(如Hello Kitty、Bearbrick),爆发快但波动大,生命周期约5年,需靠联名、名人效应续命,衍生价值低。

Hello Kitty是个例外,能火几十年,一是赶上日本经济增长和文化输出的时代红利,二是授权门槛低,覆盖2.2万种商品(从玩具到飞机),触达广。

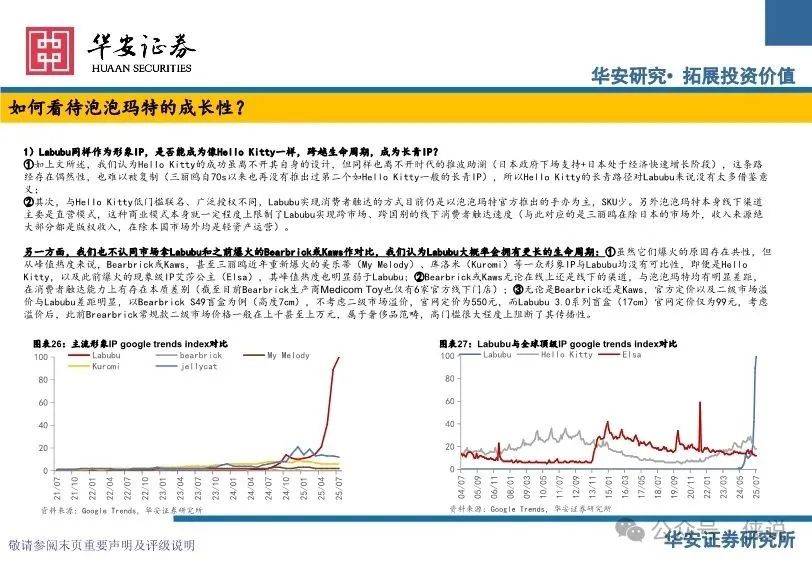

三、如何看待泡泡玛特的成长性?

Labubu成不了下一个Hello Kitty,但这不影响泡泡玛特的增长。其核心优势是工业化培育新IP的能力:

高效拿IP:艺术家愿意合作,因为泡泡玛特能帮他们快速商业化(设计、生产、销售全链路搞定),每年还通过潮玩展(PTS)签约潜力设计师。

低成本试错:用自动贩卖机、快闪店测试市场,数据反馈快,量产决策准,几个月就能推出盲盒试水,比传统内容IP省钱省时间。

未来增长看海外,2024年海外收入占比可能超过国内,因为海外门店扩张快,且客单价高(比如Labubu盲盒在美国售价是国内的2倍)。

四、大麦娱乐:背靠阿里资源,重新定义IP授权行业的价值标准

大麦娱乐的IP衍生业务是增长主力,核心是版权分销:

旗下阿里鱼是国内最大IP授权平台,手握三丽鸥、宝可梦、环球影业等头部IP,从版权方拿授权后,再转给名创优品、布鲁可等企业,赚保底金和分成。

优势在于阿里生态(淘天、优酷),渠道强、运营能力高,能吸引上下游资源。比如联合天猫搞IP主题活动,给授权商品亿级流量支持。

另外,演唱会票务业务(大麦)也稳增长,2025年还会引进Ed Sheeran、Kanye West等海外艺人巡演。

五、布鲁可:强IP+低价策略,下沉市场仍具备广阔空间

布鲁可靠强IP+低价+渠道打市场:

核心IP是奥特曼和变形金刚,均价20元左右,性价比高。

优势在渠道,尤其下沉市场。目前终端网点约15万家,而国内校边店理论上限远超这个数,低线城市还有很大空间。

未来可能拓展海外(东南亚对奥特曼接受度高)和女性市场(已推出三丽鸥的库洛米盲盒)。

六、卡游:核心壁垒是渠道优势,重点关注公司把握热点的能力+库存管理能力

卡游在集换式卡牌市场市占率71.1%,靠的是渠道壁垒:

线下网点40万家,人员、经销商资源稳定,新玩家很难复制。

但卡牌IP生命周期短(如奥特曼、小马宝莉都是爆火后衰退),所以必须能快速抓热点(比如哪吒2火了就马上出卡包),还要管好库存,避免经销商囤货导致价格崩掉。

报告预览如下(末尾下载通道):