2025年全球电商平台概览报告

2025年全球跨境电商已告别“野蛮生长”,进入结构性重构阶段。地缘政治变化、流量红利递减等因素,倒逼品牌转向多平台、多元化经营。全球电商平台格局不断裂变,TikTok Shop以兴趣驱动形成闭环,TEMU和SHEIN凭借中国制造挑战传统节奏,区域市场本土平台也构建起独特生态。

报告梳理了全球电商市场概况,线上零售占比持续提升,2024年全球15岁以上人口数字支付比例达59%,远超2019年的29%。各区域市场差异显著:北美高基数稳增长,欧洲结构分散,东南亚高速扩容,拉美年轻用户多,中东高客单,东亚移动化极致,大洋洲依赖进口,非洲加速启动但有末端短板。

同时,报告通过致欧科技、Sylvox等案例,展示了品牌通过全渠道布局、自建仓网、本地化运营实现增长的路径。最后,介绍了万里汇为中国卖家提供的跨境支付、全球收款等服务,助力卖家应对全球市场挑战。

报告目录:

导语

第一章 全球电商平台地图

1.1 全球电商市场概况与基础概念

1.2 全球电商区域分布

1.3 全球电商平台分类

第二章 出海品牌跨平台增长成功案例

2.1 致欧十年跨境启示录

2.2 从代工到年销过亿:当全渠道遇上35万平自建仓网,81亿营收只是开始(SYLVOX案例)

第三章 区域电商生态扫描

3.1 北美

3.2 欧洲

3.3 东南亚

3.4 拉美

3.5 中东

3.6 东亚

3.7 大洋洲

3.8 非洲

第四章 万里汇助力中国卖家展业全球

数据来源说明

免责声明

第一章 全球电商平台地图

1.1 全球电商市场概况与基础概念

全球电商渗透率逐年走高,不断挤压线下零售份额。2019-2029年,线上零售在全球零售总营收中的占比持续上升,玩具、时尚、消费电子等多个品类共同推动电商规模扩张。

电商可按市场类型(B2B、B2C、C2C)和产品范围分类,本报告聚焦B2C和C2C平台。按运营方参与深度,全球跨境电商有三种商业模式:拥有仓储运营的平台(如Amazon)、线上商城(如LOTTE)、在线拍卖平台(如ebay)。

截至2024年1月,全球15岁以上人口中做过数字支付的比例约59%,较2019年的29%翻倍,线上交易便利性和支付信任度提升,是电商增长的重要动力。

1.2 全球电商区域分布

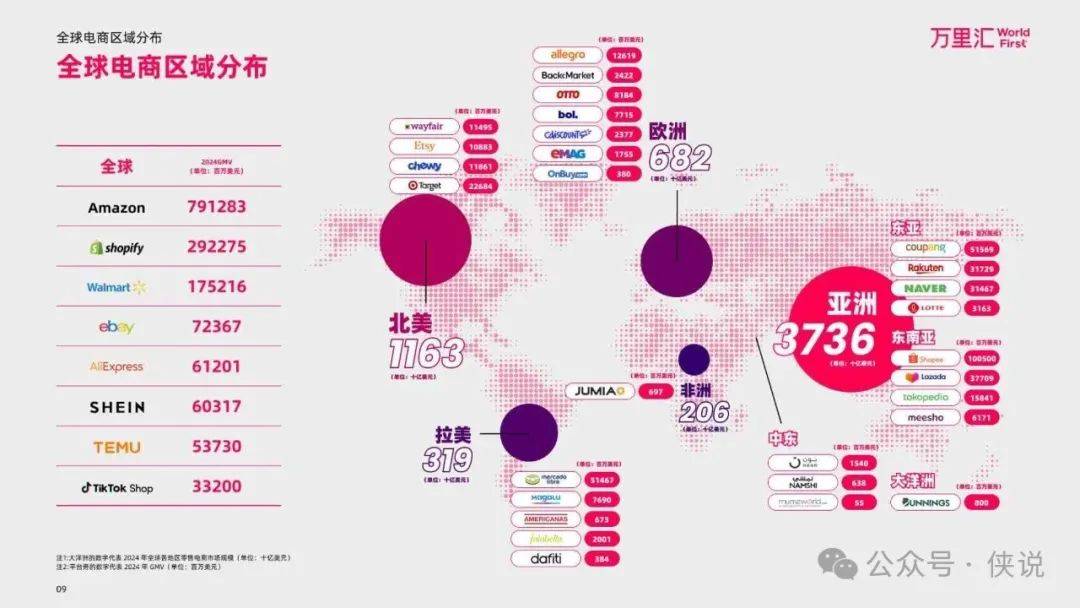

2024年全球主要电商平台GMV(百万美元)排名中,Amazon以791283居首,其次是shopify(292275)、Walmart(175216)等。不同区域市场规模差异大,北美、欧洲、东南亚等是主要阵地。

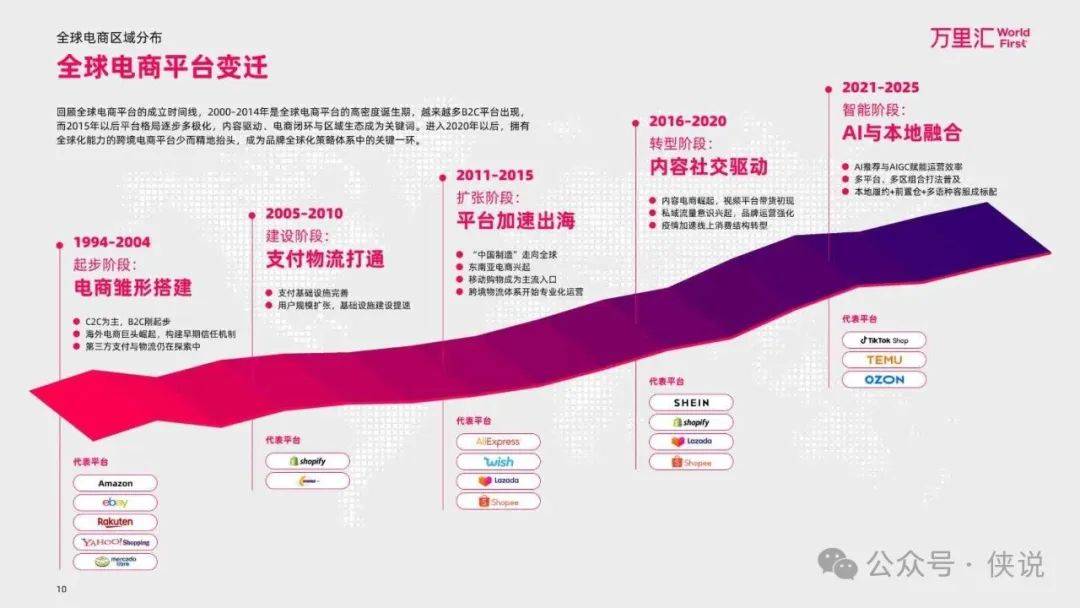

全球电商平台发展可分阶段:1994-2004年起步,搭建雏形;2005-2010年建设,打通支付物流;2011-2015年扩张,平台加速出海;2016-2020年转型,内容社交驱动;2021-2025年智能阶段,AI与本地融合成关键词。

2024年增速最快的Top10平台中,TEMU以283.8%的GMV增速领跑,Ozon、TikTok Shop紧随其后,增速分别为70.4%、66%。

1.3 全球电商平台分类

按“品牌支持能力”和“全球化覆盖能力”,电商平台分四类:

全球赋能型:全球化布局完善,提供高品牌自主经营空间,如AliExpress、Amazon、shopify等。

全球分销型:有全球扩展能力,但以流量导向和标准化交易为主,品牌空间受限,如TEMU、SHEIN。

区域通用型:市场集中,以交易撮合或控货为主,适合低成本快速投放。

区域深耕型:聚焦特定区域,有基础设施和运营机制,适合区域通路探索。

第二章 出海品牌跨平台增长成功案例

2.1 致欧十年跨境启示录

致欧科技2012年入驻亚马逊德国站,如今业务覆盖70多国,2024年营收81.2亿元,同比增长33.74%。

其策略包括:

拓渠道:以亚马逊为核心,入驻德国Otto、美国Wayfair等区域平台,布局独立站(2024年占比2.66%),通过数据驱动评估新平台,确保精准性。

建仓网:自营仓面积超35万㎡,覆盖中、美、德等关键节点,欧洲实现3-4日达,提升时效和用户体验。

重本地:在核心市场设本土团队,捕捉消费偏好,缩短新品开发周期。

借外力:与万里汇合作,解决墨西哥市场入驻、欧洲合规等问题,打通全链路。

2.2 SYLVOX案例:从代工到年销过亿

2021年SYLVOX转型品牌化,首款户外电视打开市场,2024年销售额过亿,亚马逊与独立站销量持平,沃尔玛美国站特种电视类目第一。

关键策略:

渠道侧重:亚马逊测流量,独立站做场景化叙事沉淀私域,沃尔玛靠实景演示突破,入驻后登顶类目。

合规与支付:万里汇助力资金周转(80%业务T+0到账,费率比传统银行低60%),提供本地账户和财税解决方案,避开合规雷区。

实战建议:抓场景痛点、全渠道价格统一、本地化渗透到团队基因。

第三章 区域电商生态扫描

3.1 北美

市场特点:高基数、稳增长、强分销。美国线上零售2023年逾1万亿美元,2029年预计达1.7万亿;加拿大2029年有望破1千亿美元,CAGR约8-9%。互联网普及率超90%,履约体系完善。

Top5平台按GMV排序:Amazon、eBay、Walmart等。增长快的平台有Temu、TikTok Shop、Shein等。

主要平台如Wayfair(家居垂直类,97%订单2日达)、Etsy(手工艺品平台,女性用户为主)、Chewy(宠物用品,2020万活跃用户)等,各有明确定位和优势品类。

3.2 欧洲

市场特点:增速平稳、结构分散、跨境互联。2029年市场规模预计近9612亿美元,年复合增速约8%。欧盟统一增值税、GDPR等提高合规门槛,物流和支付体系降低履约难度。

Top5平台有Amazon DE、Otto、Allegro等,增长快的包括Ozon、Trendyol等。

代表平台如Allegro(波兰电商霸主,本地渗透率98%)、Cdiscount(法国巨头,SKU超4200万)、Otto(德国老牌,覆盖55%德国家庭)等。

3.3 东南亚

市场特点:高速扩容、移动优先、结构性红利。2024年市场规模1590亿美元,2030年预计突破3700亿,年复合增速约17%。印尼用户最多,越南、菲律宾增速快,数字钱包渗透率超四成。

Top5平台有Shopee、Lazada等,增长快的包括Blinkit、Myntra等。

Shopee(东南亚流量王,覆盖11国,移动端为主)、Lazada(阿里系,活跃用户1.6亿)、Tokopedia(印尼巨头,月活超9000万)是区域主要玩家。

3.4 拉美

市场特点:年轻增量、社交裂变、增长高原。2029年在线用户将达4.2亿,零售电商收入预计2400亿美元。跨境交易占比约17%,支付方式国别差异大。

Top平台有Mercado Libre(拉美龙头,自建支付和物流)、MagaLu(巴西全渠道)等,Drogasil增长领先。

3.5 中东

市场特点:高客单、快支付、多语言。2027年数字钱包份额将升至34%,流量以直访和搜索为主。平台格局“本土+跨境”并存,本地化要求高。

主要平台如Noon(综合电商,FBN模式履约强)、Namshi(时尚电商,粉丝超300万)、Mumzworld(母婴垂直类,覆盖20+国)。

3.6 东亚

市场特点:移动极致化、沉淀消费力、品牌力。韩国线上渗透率超40%,移动端交易活跃;日本线上占比不足10%,但零售基盘大,支付体系成熟。

Top5平台有Rakuten、Yahoo! Japan等,增长快的包括Musinsa、Naver等。

Coupang(韩国巨头,99%订单次日达)、Rakuten(日本乐天,会员覆盖90%人口)是区域代表。

3.7 大洋洲

市场特点:高客单、进口依赖、履约成本高。澳大利亚贡献区域近九成GMV,2029年复合增速约10%;新西兰增速快,适合长尾品类。

Top平台有Bunnings(建材零售,市场占比高)、Myer等,增长相对平稳。

3.8 非洲

市场特点:加速启动、年轻生态、末端短板。2029年电商收入将翻番,用户预计达1.5亿,但零售占比仍低。基础设施和关税是主要制约。

Jumia是非洲先锋平台,覆盖9国,自建支付和配送,2025年非一线城市订单占比58%。

报告预览如下(末尾下载通道):