2025年中国医美行业年度洞悉报告

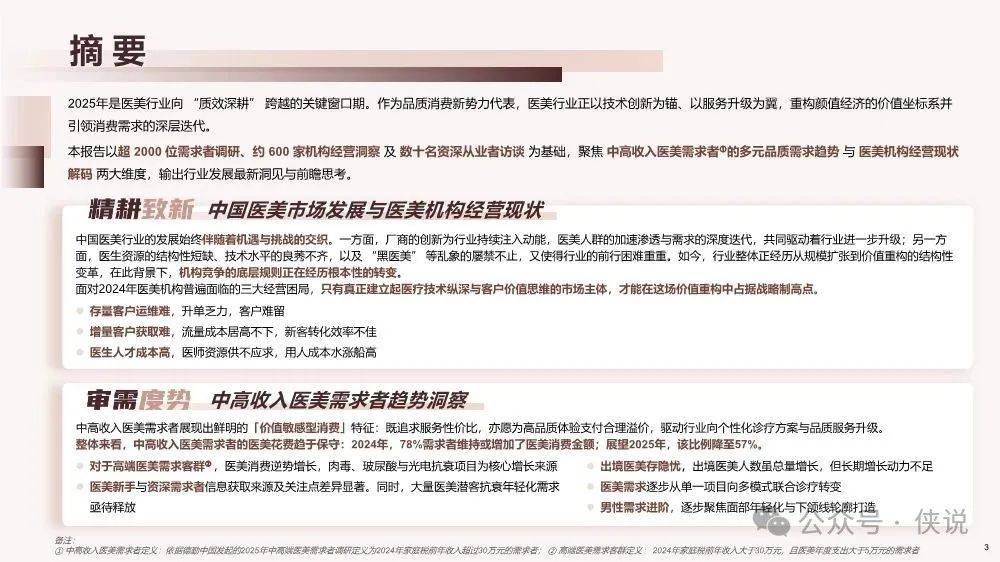

2025年是医美行业向“质效深耕”跨越的关键窗口期,行业正从“规模扩张”向“价值重构”转型。

报告揭示,消费者呈现K型分化,中高收入群体消费更趋理性,高端客群逆势增长,多模式联合诊疗受青睐;同时,行业面临医生资源结构性短缺、“黑医美”乱象及机构存量运维难、获客成本高等挑战,未来需以技术创新、服务升级及合规化推动高质量发展。

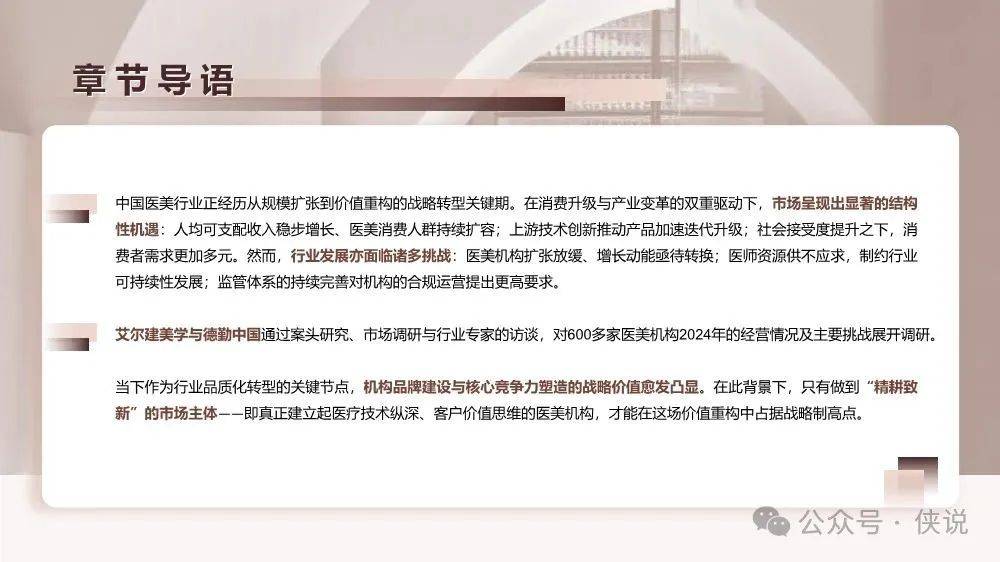

一、报告背景与核心定位

发布方:中国整形美容协会、德勤中国、艾尔建美学,2025年7月发布。

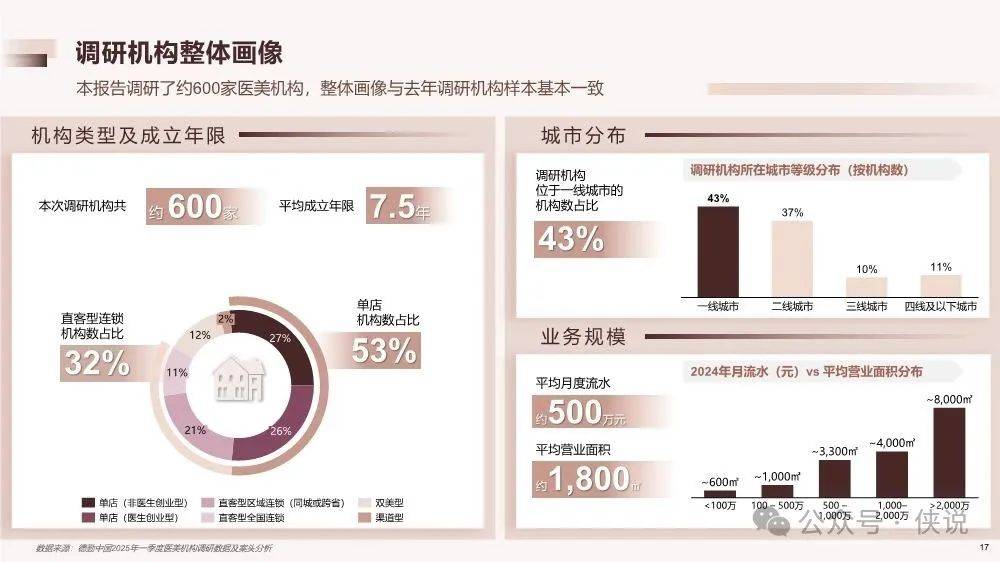

数据基础:覆盖超2000位中高收入医美需求者(家庭税前年收入超30万元)、约600家医美机构及数十名资深从业者。

核心主题:2025年为行业“质效深耕”关键窗口期,行业从“规模扩张”转向“价值重构”,聚焦消费者品质需求与机构经营升级。

二、中国医美市场发展现状

核心驱动力

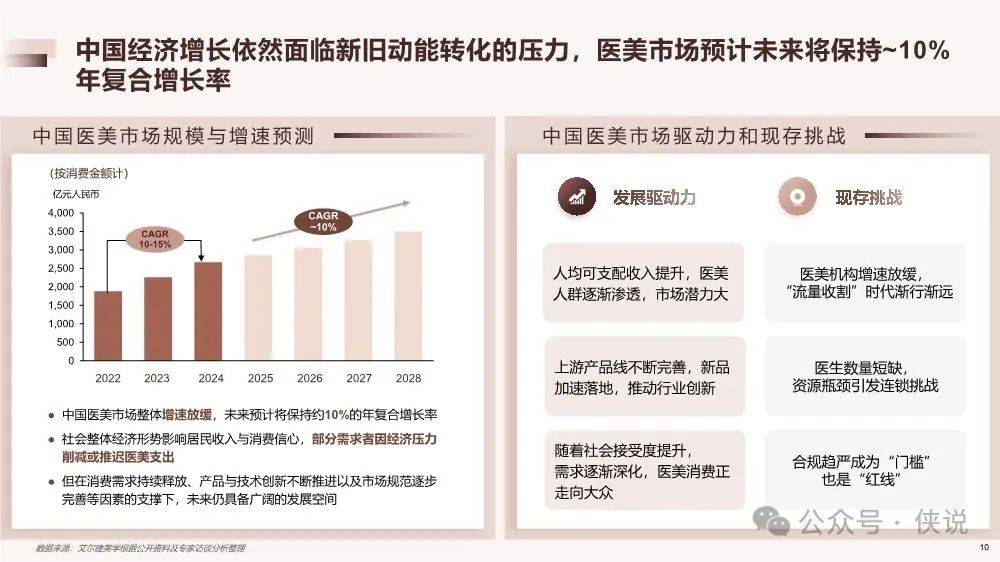

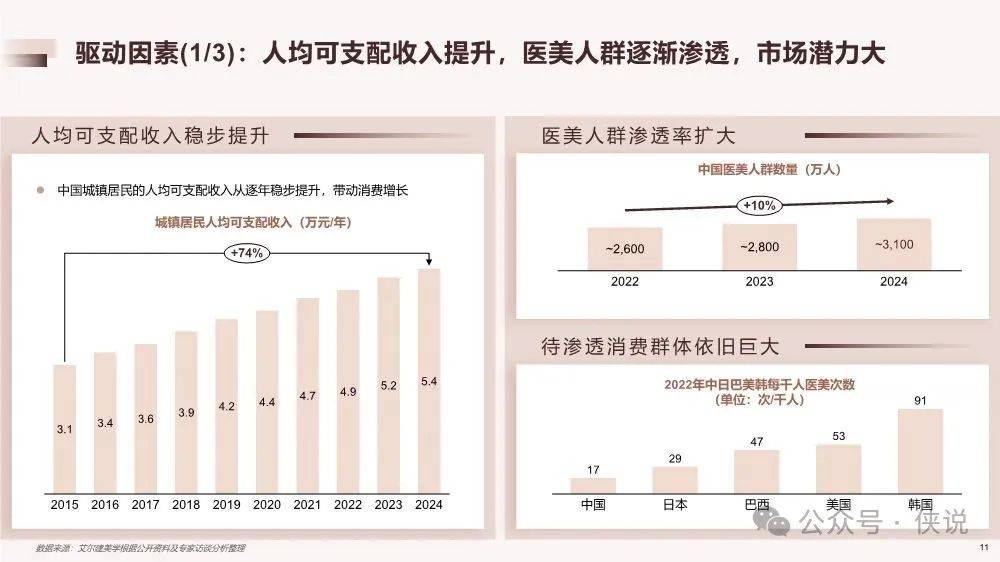

人均可支配收入提升:2024年城镇居民人均可支配收入达5.4万元,较2015年增长74%。

产品创新加速:2024-2025年7月,43款三类械注射类产品、22款光电类产品获批,国产射频、皮秒设备突破。

社会接受度提升:中国社会对医美接受度较5年前提升90%,医美从“奢侈消费”转向“大众化”,抗衰需求占比84%。

主要挑战

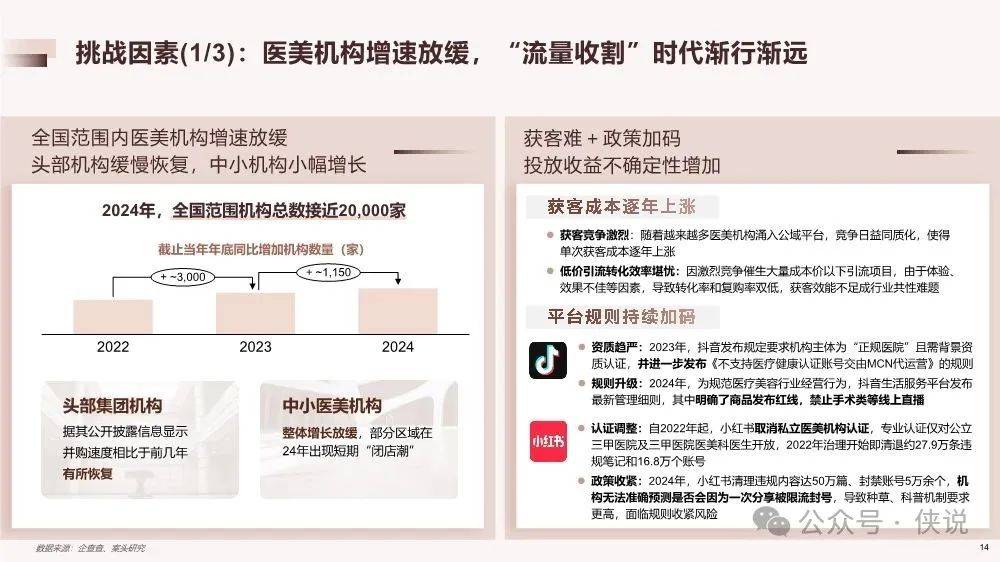

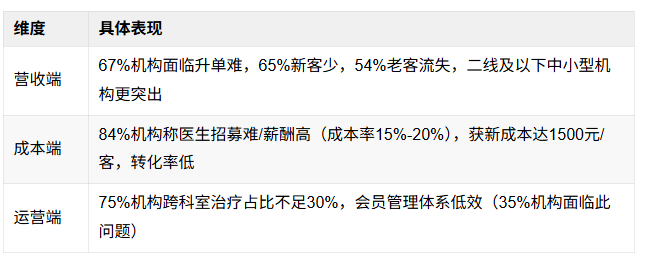

机构增速放缓:2024年全国机构总数近2万家,新增约1150家,较2022年(+3000家)大幅下降。

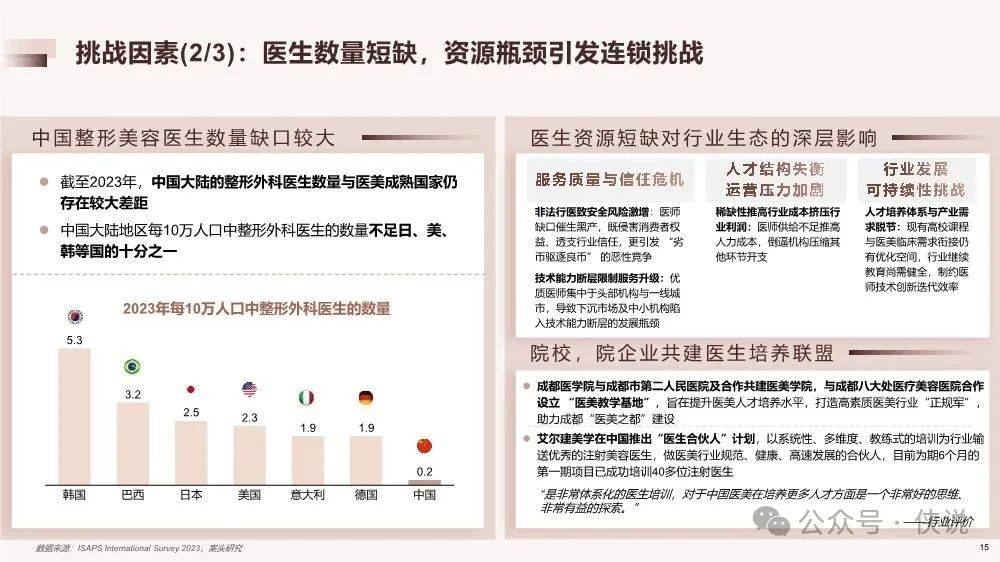

医生资源短缺:每10万人口整形外科医生仅0.2人,为韩国(5.3人)的1/26,下沉市场技术断层。

合规趋严:2024-2025年多项政策强化监管,如抖音禁止手术类直播、小红书清理50万篇违规内容。

三、医美机构经营现状

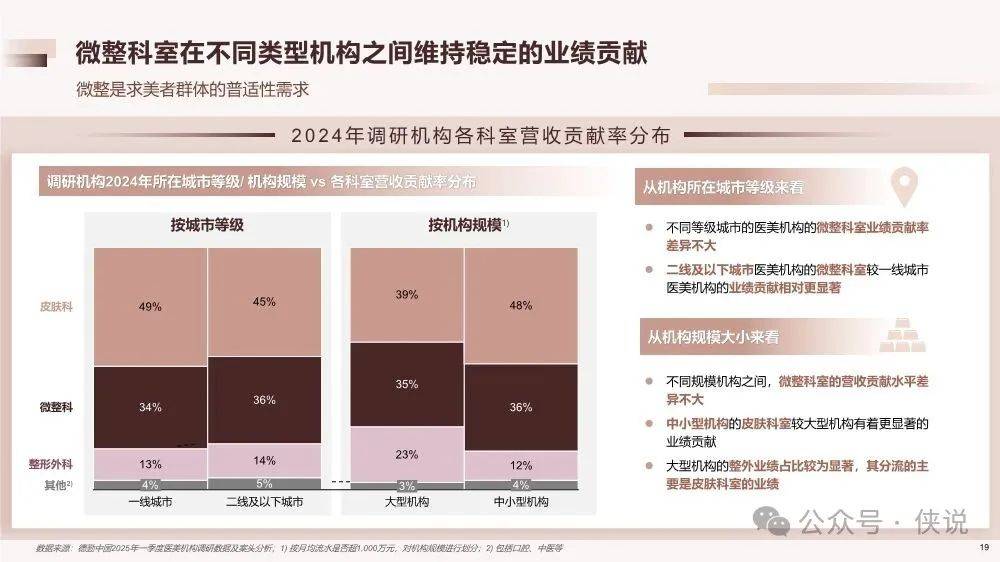

科室与产品贡献

科室营收:微整科(34%-36%)、皮肤科(39%-49%)为主要来源,二线及以下城市微整科贡献更显著。

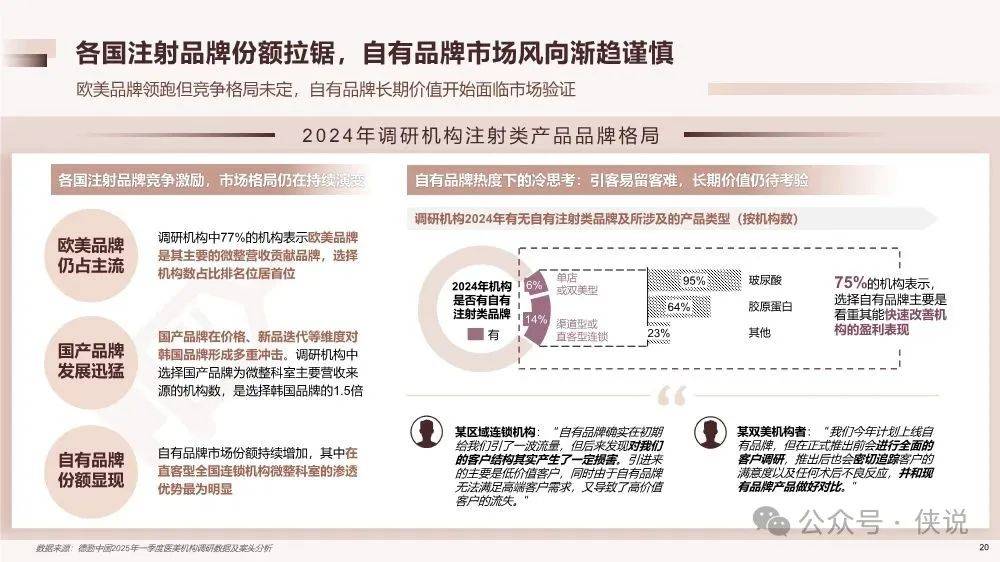

产品品牌:77%机构依赖欧美品牌,国产品牌对韩国品牌形成冲击,自有品牌存在“引客易留客难”问题。

四、中高收入医美需求者趋势

消费变化

整体趋保守:2024年73%中高收入者维持或减少消费,减少者平均降31%(主因降低频率);27%增加消费,平均增33%(主因需求升级)。

高端客群逆势增长:家庭年收入超30万且年支出超5万的高端客群,50%增加消费,人均增19%,肉毒、玻尿酸、光电抗衰为核心项目。

项目偏好

轻医美为主:嫩肤/美白光电(61%)、水光针(50%)、肉毒毒素(47%)为热门项目。

2025年计划:30%计划舍弃嫩肤/美白光电(因性价比低),42%高端客群考虑多模式联合诊疗。

核心洞察

K型分化:高端客群追求高品质,大众更关注性价比。

新手vs资深:新手依赖小红书(92%)、关注机构资质;资深关注医生科普(58%)、依赖垂直平台。

男性需求进阶:从基础清洁转向肉毒(50%)、玻尿酸(25%),关注面部年轻化与下颌线,反感过度推销。

报告预览如下(末尾下载通道):