2025年天猫国际母婴分龄营养白皮书

2025年天猫国际母婴分龄营养白皮书指出,母婴市场在供需共振下迈入3.0时代(分龄场景专研时代),核心驱动因素包括新生人口短期趋稳但中大童人口占比提升(2025年预计19.5%)、居民育儿成本增加(2023年0-17岁人均53.8万元)、国家政策推动精准营养(如生育保险新增孕产营养报销)及技术升级(2023年行业新增专利611项)。

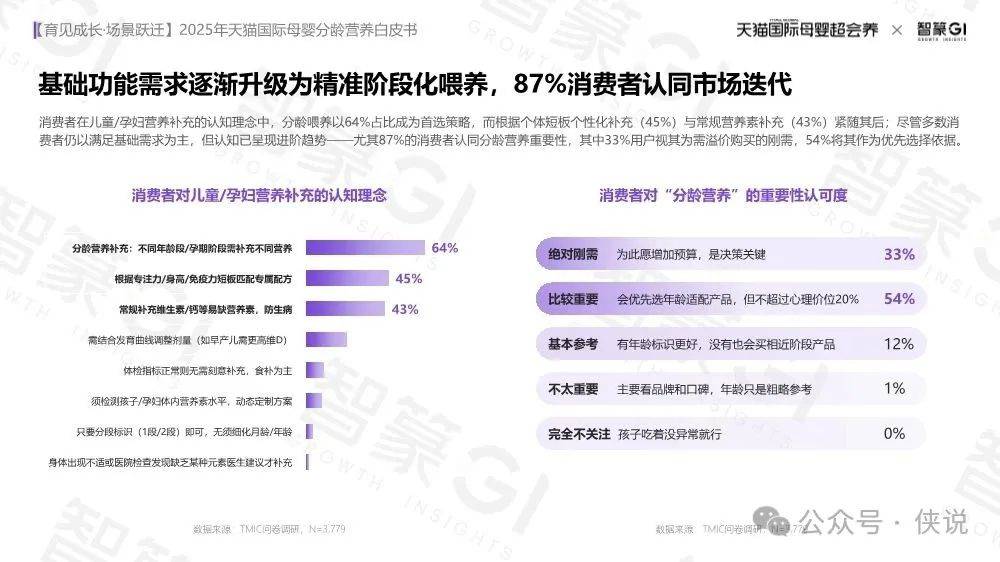

分龄营养成为核心趋势,覆盖孕期至18岁各阶段,需求聚焦免疫、消化、脑力、骨骼等场景,推动品类从场景、成分、技术、产品四维创新。天猫国际凭借跨境优势(份额近70%)、高购买力用户(中高以上占比80%)及全链路赋能,成为品牌增长核心平台。

一、市场趋势:供需共振驱动进入3.0时代

人口结构变化

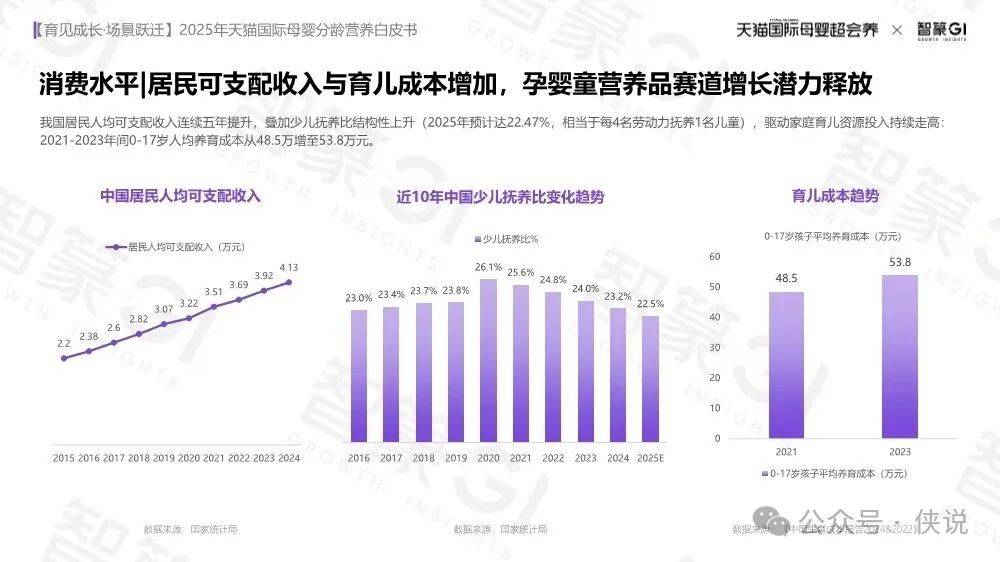

新生人口:2024年达954万(近七年首增),2025年预测888万,2035年或降至787万;5-19岁中大童人口占比2025年预计19.5%,成为市场增长核心。

年龄结构:少儿抚养比2025年预计22.47%(每4名劳动力抚养1名儿童),推动育儿投入增加。

消费能力提升

2021-2023年0-17岁人均养育成本从48.5万增至53.8万元;居民人均可支配收入持续增长(2023年约4.13万元)。

政策驱动精准营养

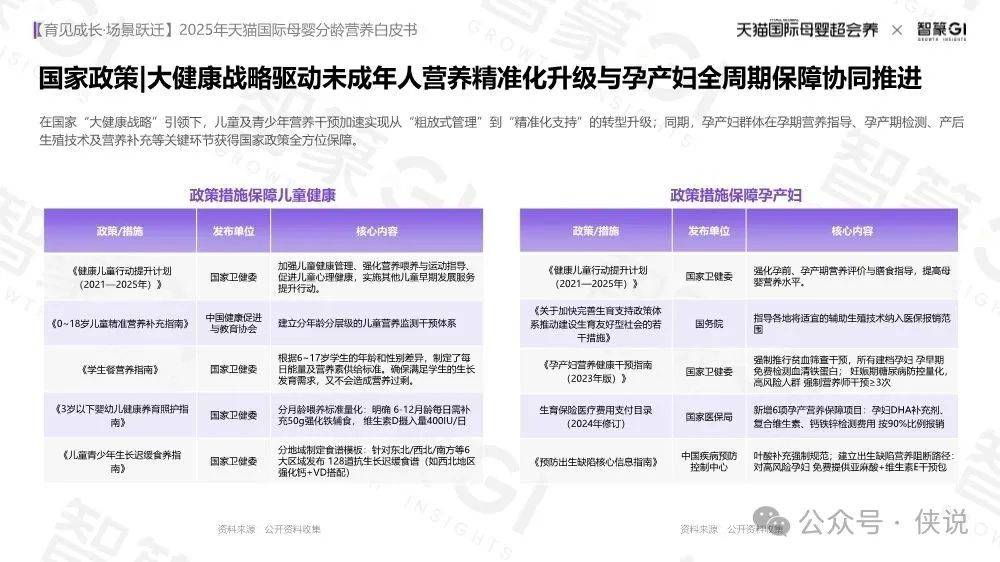

儿童营养:《健康儿童行动提升计划》强调分龄干预,《0~18岁儿童精准营养补充指南》建立监测体系。

孕产妇保障:生育保险新增孕妇DHA、复合维生素等报销(90%比例),强制贫血筛查与营养师干预。

供给侧升级

技术迭代:2023年行业新增专利611项(同比+15%),头部品牌如合生元(益生菌菌株专利)、Noridc(分子蒸馏技术)构建壁垒。

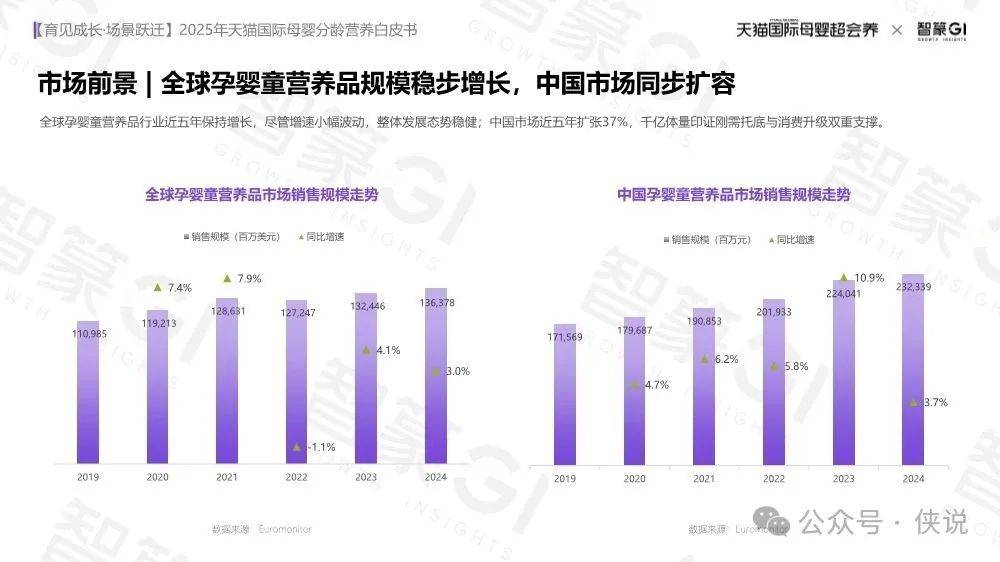

市场规模:全球孕婴童营养品2024年达1363.78百万美元,中国市场2024年2323.39百万元,近五年扩张37%。

市场阶段演进

从1.0混龄时代(1995-2010年)到2.0分龄时代(2010-2020年),现进入3.0分龄场景专研时代(2021年起),聚焦“年龄×场景”双维定制。

二、人群画像:分龄场景需求差异化

核心消费群体

女性主导(90%),35-39岁占比高,超六成集中于一线/准一线城市,偏好“精致育儿”。

1-3岁用户占比突出(45%),中大童(7-18岁)增长迅速,消费习惯随孩子成长自然迁移。

分龄需求与问题(如下表)

阶段

身体发育核心特征

核心需求场景

关键问题

孕期

胎儿神经/器官形成,母体耗能大

叶酸补充、贫血干预、孕吐缓解

孕吐、抽筋、血糖问题、情绪波动

0-1岁

脑/骨/视力发育黄金期,免疫薄弱

免疫提升、消化改善、过敏干预

易生病、肠道敏感、过敏

1-3岁

大脑突触/骨骼/视力发育高峰

过敏干预、挑食改善、发育支持

过敏、挑食、发育迟缓

4-6岁

执行功能形成,运动协调性提升

视力保护、注意力提升、骨骼发育

近视早发、注意力涣散、蛀牙

7-12岁

认知跃升,骨骼生长关键期

脑力支持、视力防护、情绪管理

用脑用眼压力、骨骼问题

13-18岁

身高二次增长,激素波动大

脑力强化、情绪调节、睡眠改善

脑力透支、情绪压力、睡眠障碍

三、品类趋势:四维重构供给生态

场景创新

核心赛道:成长发育(钙铁锌、赖氨酸)、学业补脑(DHA、磷脂酰丝氨酸)、户外运动(氨基丁酸、镁剂),社媒互动量与增速双高。

复合配方成主流:如钙×赖氨酸(销售No.1)、DHA×神经酸(补脑场景No.1)。

成分创新

天然与跨境融合:有机钙、乳铁蛋白、接骨木莓(免疫)、Epicor(肠道调节)受追捧,88%消费者愿为有机成分溢价。

免疫成分增长:2024年全球免疫食品市场253.7亿美元,2030年预计达469.5亿美元。

技术创新

全链路技术:超临界萃取(提升纯度)、微囊包埋(掩味+吸收)、区块链溯源(透明化)。

消费者期待:提升吸收率(如纳米技术)、科学配比、改善服用体验的剂型技术。

产品创新

剂型:软糖、咀嚼片、口服液为主,零糖配方成刚需,童趣形态(小熊、花朵)提升接受度。

包装:独立条装(适配上学/出游)、固液分离仓(保活性)受青睐,87%愿为创新包装买单。

四、政策推动:利好跨境品牌

国内监管:严格限制添加剂(如禁用褪黑素于婴童产品),淘汰低质产能,净化竞争环境。

跨境支持:海南自贸港允许海外新成分(如NAD+前体),粤港澳大湾区互认HMO等成分,简化跨境品牌备案流程。

五、平台优势:天猫国际全链路赋能

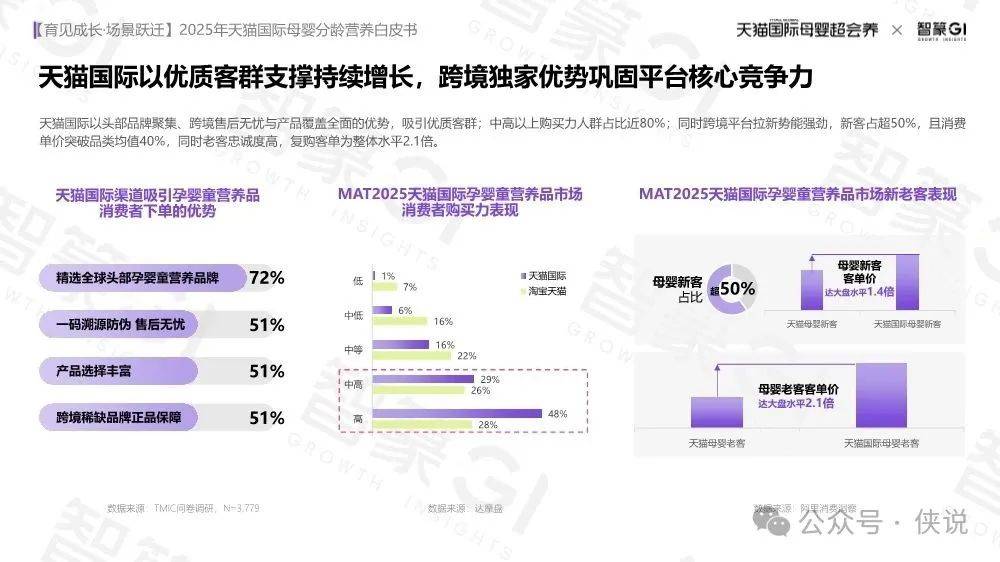

渠道地位:线上份额近70%,量价齐升(用户基数+客单价双增长)。

用户优势:中高以上购买力占比80%,新客超50%(客单价为大盘1.4倍),老客复购客单为整体2.1倍。

品牌支持:一站式入华解决方案(覆盖90+国家)、新商扶持(资费减免+极速入驻)、智能导购(超会养帮帮团)。

报告预览如下(末尾下载通道):