中国机构配置手册(2025版)之保险资管篇

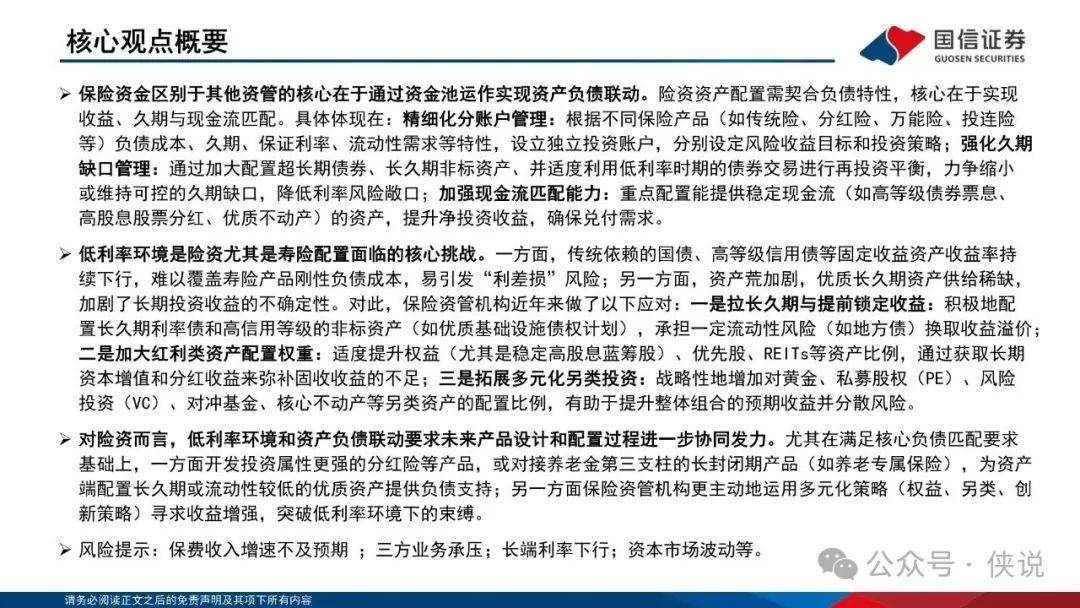

保险资管的核心逻辑在于资产负债联动。保险资金通过资金池运作实现资产与负债的动态联动,其核心目标是匹配收益、久期与现金流。

为实现这一目标,需进行精细化账户管理,根据不同保险产品的负债特性设立独立投资账户,制定差异化投资策略;同时要做好久期缺口管理,通过配置超长期债券、长久期非标资产等,利用低利率时期的债券交易平衡再投资,缩小久期缺口,降低利率风险;此外,现金流匹配也至关重要,要重点配置高等级债券、高股息股票、优质不动产等稳定现金流资产,确保兑付能力。

低利率环境给险资配置带来了挑战,保险资管机构需采取多维度策略应对。在利率风险对冲方面,增配长久期利率债和高信用非标资产,承担适度流动性风险以换取收益溢价。而在红利类资产配置上,加大权益类资产配置比例,提升高股息蓝筹股、优先股、REITs 等比例,通过资本增值和分红弥补固收收益缺口。新会计准则的实施,使得金融资产分类更趋市场化,FVTPL 和 FVOCI 资产占比上升,利润表受权益波动影响加大,险企通过举牌高分红蓝筹股平滑收益波动。

从产品结构来看,储蓄型保险占比提升,通过 “低保证收益 + 高浮动收益” 模式降低负债成本,同时对接养老金第三支柱拓展长封闭期资金。年金险具有锁定利率、强制储蓄、财富稳增和资产隔离等功能,可通过增加万能险账户、对接信托产品等方式优化产品设计。

而健康险和短期险则侧重长久期固收与流动性资产配置。在权益投资方面,需顺应产业趋势,把握科技周期主线,通过与其他机构合作提升投研能力,同时关注逆向投资机会。固收类资产配置中,信用债需精细管理,挖掘高收益债资产,分散投资久期,提前布局新发债券,警惕弱资质城投债风险。

对于另类投资,要提升投资能力体系,私募股权投资聚焦科技、医疗和制造领域,不动产投资关注核心区域和运营能力,优化投资结构。

报告预览如下(末尾下载通道):