比亚迪、特斯拉、华为… 谁在领跑汽车智能化?

本篇内容太侠解读自《智驾平权之车企智驾方案梳理.pdf》,63P,文末下载。

2025汽车智能化大洗牌

引言:一场改变汽车产业的「军备竞赛」

当汽车从「四个轮子加沙发」进化为「移动的智能终端」,一场围绕「智能化」的淘汰赛已悄然开启。

东吴证券最新研报《智驾平权之车企智驾方案梳理》指出,未来10年,汽车产业将经历三次颠覆性变革:L3智能化卖车→L4 Robotaxi收费→自主品牌全球崛起。而2025年,正是这场变革的「元年」——城市NOA(高级辅助驾驶)的普及将推动智能化成为购车核心因素,车企之间的「智驾战争」正式打响。

核心趋势一:L3渗透率爆发,2027年将超80%

2025年拐点来临:城市NOA作为L3智能化的核心体验,将推动消费者购车决策优先级从「价格、品牌」转向「智能化配置」。

渗透率火箭式上升:2025年L3智驾渗透率预计达27%,2027年突破80%。这意味着,未来两年内,市场上80%的新车将具备城市道路自动驾驶能力。

技术路线分化:

纯视觉派:特斯拉、小鹏坚持「摄像头+算法」路线,成本低且迭代快,但依赖海量数据训练。

激光雷达派:华为、理想等采用「激光雷达+多传感器融合」,硬件成本高但安全性更优,适合复杂场景。

核心趋势二:车企分为三类,强者恒强

B端 Robotaxi玩家:以特斯拉、华为为代表,核心壁垒是「算法+成本+流量」,未来靠自动驾驶出行服务盈利。

C端个性化品牌:如小鹏、理想,靠「爆款车型+差异化体验」突围,能否持续打造「现象级产品」是关键。

高端制造绑定者:如比亚迪、吉利,依赖与华为、Momenta等技术巨头合作,快速落地智驾方案。

车企智驾策略大比拼:谁在「真自研」,谁在「凑热闹」?

1. 特斯拉:纯视觉的「数据霸权」

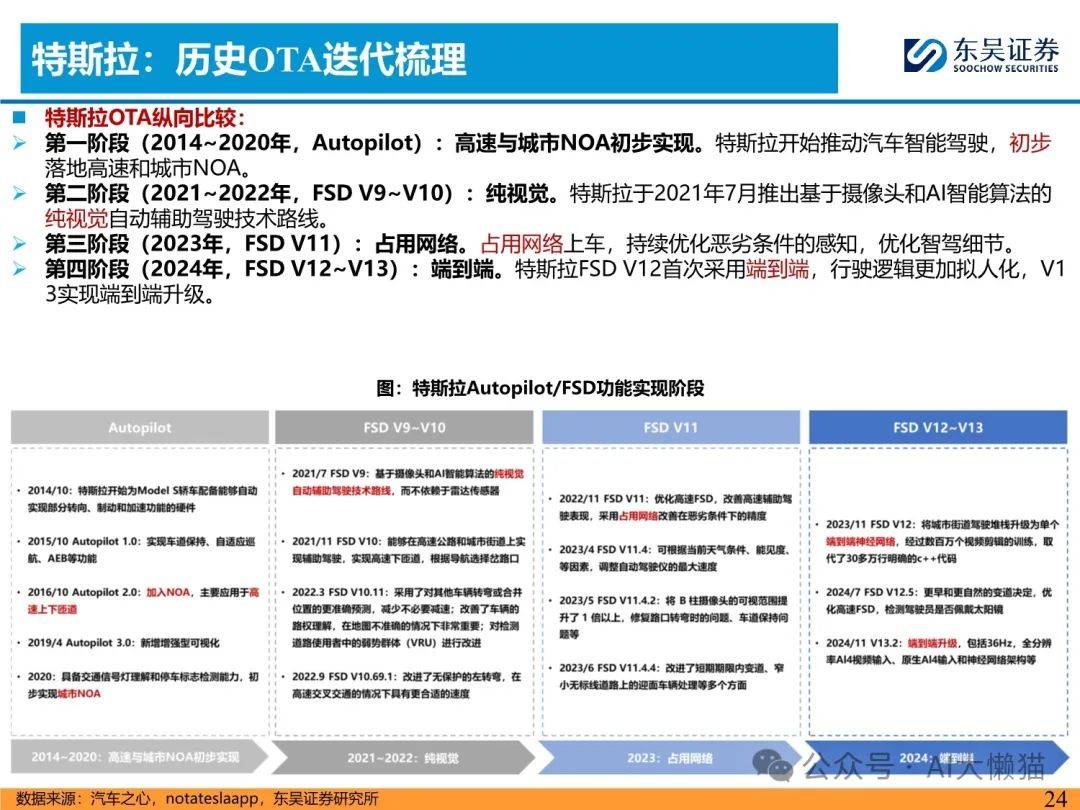

技术路线:坚持纯视觉方案(8摄像头+自研HW芯片),依赖200亿公里真实路况数据训练算法,2024年推出端到端架构FSD V12,驾驶逻辑更「拟人化」。

商业化进展:FSD(完全自动驾驶)在中国落地进入倒计时,2025年或通过「订阅制」模式(买断价6.4万元)打开市场。

短板:激光雷达缺失可能影响雨雾等极端天气表现,国内法规对「无图驾驶」的限制仍是挑战。

2. 华为:全栈自研的「技术碾压」

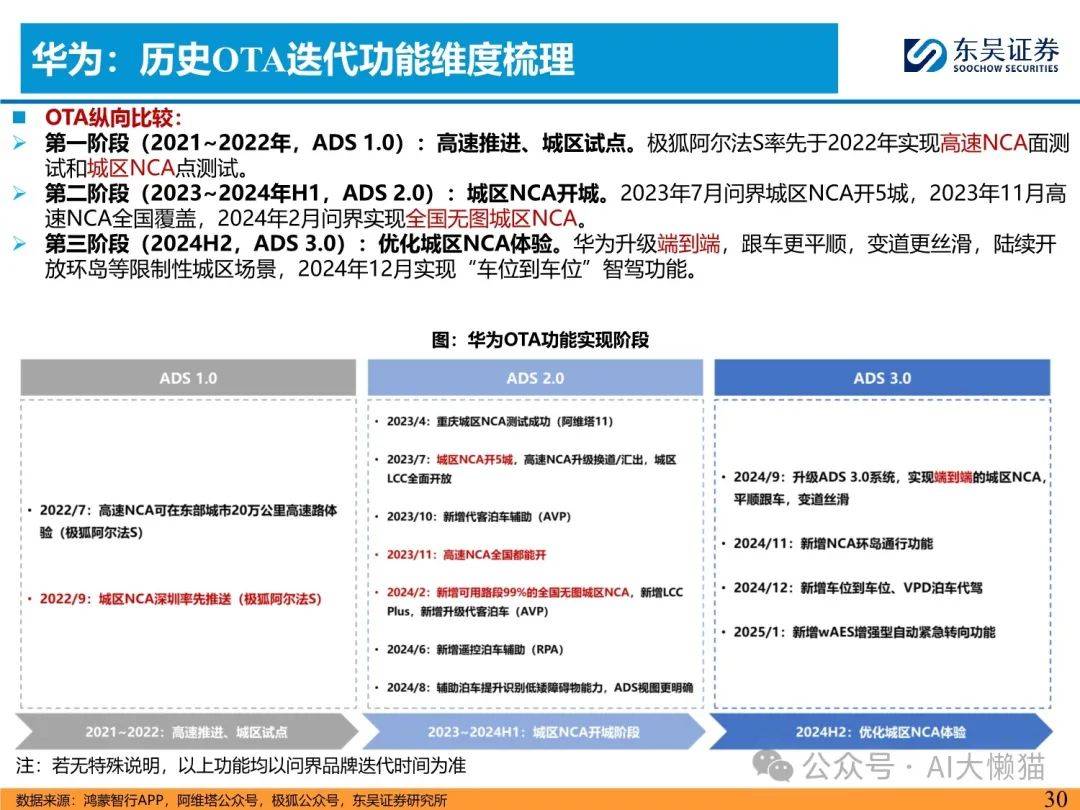

护城河:从芯片(MDC610算力200TOPS)到算法(ADS 3.0)全栈自研,激光雷达方案已在问界、极狐等车型落地,城市NOA覆盖超50城。

生态扩张:通过「HI模式」(如阿维塔)和「智选车」(如问界)快速渗透中高端市场,2025年目标智驾车型占比超60%。

定价策略:选装包3.6万元(如问界ADS 3.0),硬件成本占比高,但软件迭代速度领先行业。

3. 比亚迪:「智驾平权」的颠覆者

战略转型:2025年推出「天神之眼」智驾系统,覆盖7万级海鸥到百万级仰望,增配不加价策略冲击市场(如海鸥智驾版仅比基础版贵3000元)。

技术路径:自研+合作双轨并行,低端车型用地平线/J6M芯片(84TOPS),高端车型搭载Momenta算法+双Orin-X芯片(508TOPS)。

研发投入:2024年前三季度研发费用333亿元,组建超千人智驾团队,目标2026年实现全场景端到端智驾。

4. 小鹏:纯视觉的「性价比之王」

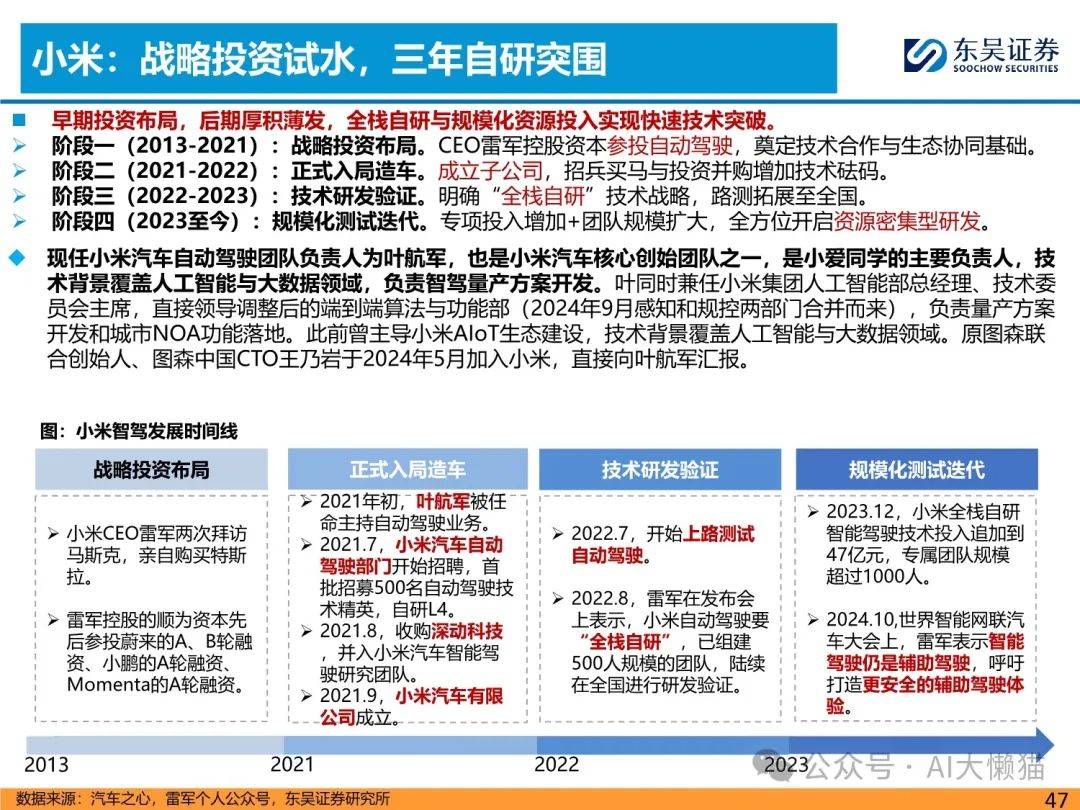

技术突破:XNGP系统实现「无图城市NOA」,双Orin-X芯片(508TOPS)+3颗摄像头,硬件成本比激光雷达方案低40%。

用户口碑:城市NOA渗透率超90%,2025年计划推出「AI代驾」功能,支持跨城导航和自动充电。

挑战:高层变动(原自动驾驶负责人吴新宙离职)可能影响技术迭代节奏。

5. 理想/小米:「家庭场景」的差异化突围

理想:AD Max方案标配激光雷达,主打「全家出行安全」,2025年将推出「通勤NOA」,覆盖早晚高峰复杂路况。

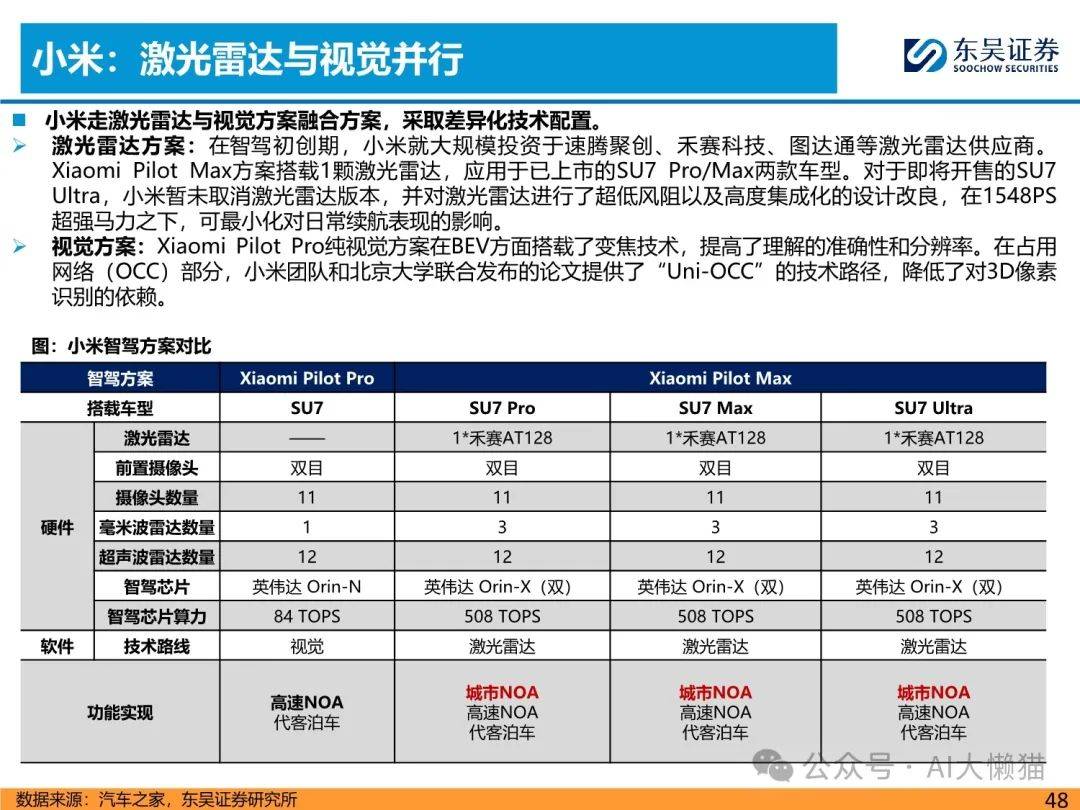

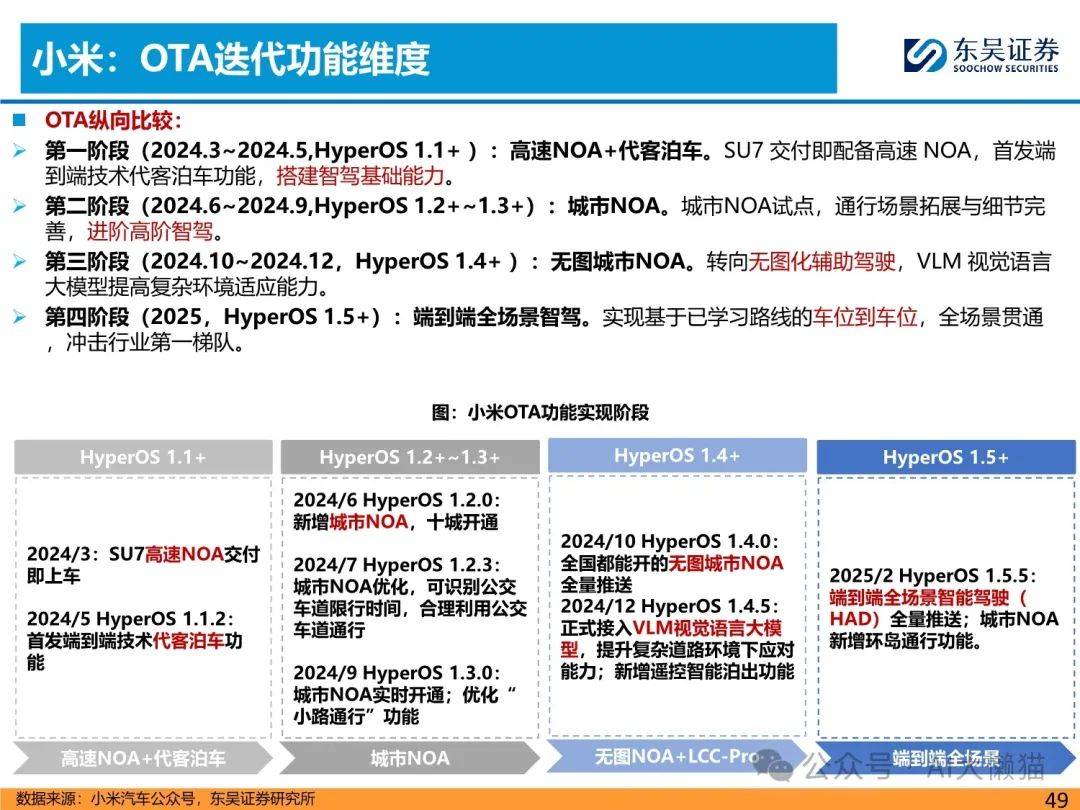

小米:SU7车型搭载双Orin-X芯片+激光雷达,自研「Xiaomi Pilot Max」支持「车道级导航」,定价21.59万元起,直指年轻用户。

其他车企动态:

吉利:整合极氪、银河等品牌智驾团队,2025年推出「千里浩瀚H9」方案(1000TOPS算力+5颗激光雷达),对标特斯拉HW5.0。

长城:引入元戎启行合作,魏牌蓝山已实现「无图城区NOA」,2025年计划推出端到端模型VLA。

未来三年关键战场:成本、数据与生态

成本战争:激光雷达价格从2023年的8000元/颗降至2025年的3000元/颗,地平线、黑芝麻等国产芯片崛起(如征程6算力256TOPS,成本仅为Orin-X的60%),推动智驾硬件成本下降50%以上。

数据闭环:特斯拉每天收集2000万Clips视频数据,华为云端算力达3.5EFLOPS,数据训练效率是中小车企的10倍以上,「数据贫富差距」可能拉大技术代差。

生态竞争:华为「鸿蒙座舱+ADS智驾」捆绑销售,特斯拉「FSD+Robotaxi」构建出行生态,车企从「卖车」转向「卖服务」,软件订阅收入占比有望从2025年的5%提升至2030年的30%。

风险与挑战:淘汰赛中的「生存法则」

技术路线赌局:纯视觉与激光雷达之争仍无定论,押注单一技术可能面临「路线失败」风险(如Mobileye因拒绝激光雷达错失中国市场)。

政策不确定性:L3法规落地进度、数据安全监管等可能延缓智驾普及,欧盟已对「完全自动驾驶」设置严格测试门槛。

供应链风险:高端芯片(如英伟达Orin-X)产能受限,2025年可能出现「芯片荒」,自研芯片(如小鹏「图灵」)成为破局关键。

结语:智驾平权背后,是汽车产业的「重新定义」

2025年的智驾战场,本质是一场「重新定义汽车」的战争——当智能化成为标配,车企的核心竞争力将从「制造能力」转向「软件定义能力」。

对于消费者,这是最好的时代:7万元的小车也能拥有高速NOA,30万元的车型可实现城市自动驾驶;对于车企,这是最坏的时代:技术落后者将被迅速淘汰,市场份额向头部集中。

未来已来,你准备好迎接「会思考的汽车」了吗?