传统玩具已死?拆解国产AI玩具爆发真相!

本篇内容太侠解读自《国产AI玩具崛起,动静结合全年龄段需求爆发.pdf》,31P,星球下载链接:https://t.zsxq.com/fx2mu

国产AI玩具崛起:当传统玩具插上智能翅膀

一、传统玩具市场遇冷:人口压力下的增长瓶颈

全球玩具市场正经历“成长的烦恼”。

传统玩具的主力消费群体是14岁以下儿童,但中国0-14岁人口占比已从2016年的17.5%降至2023年的16.36%,少子化趋势直接导致国内传统玩具需求增长乏力。

与此同时,欧美成熟市场也面临老龄化挑战,欧盟0-14岁人口占比仅14.69%,美国虽稍高但也存在消费内生动力不足的问题。

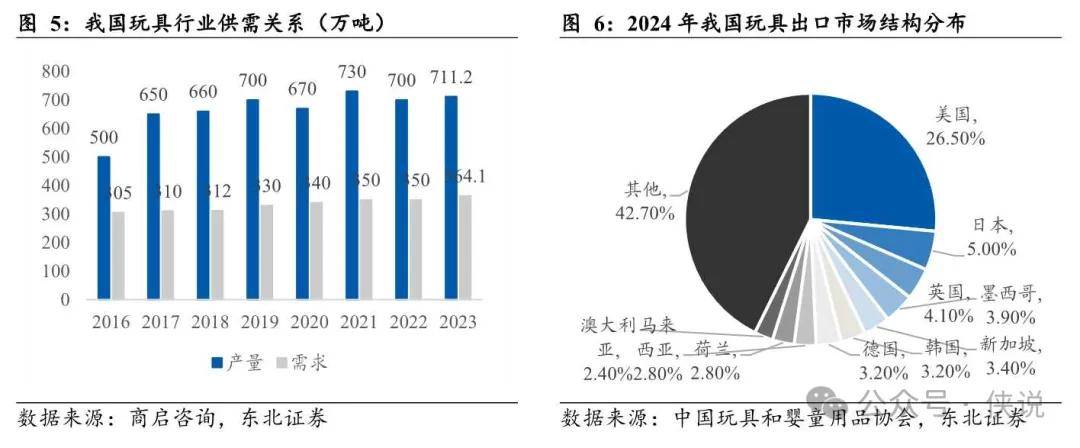

从供需看,2023年中国玩具产量711.2万吨,需求仅364.1万吨,超48%依赖出口。

但2024年我国玩具出口额同比下滑,美国作为第一大出口市场,在关税政策下压力持续增加,新兴市场中仅墨西哥等少数地区表现亮眼。

全球玩具市场增速已从2021年的高点回落,2024年全球增速约4%,欧美部分国家甚至出现负增长。

二、潮玩之后,AI玩具接棒成为增长新引擎

过去五年,潮玩是玩具行业的最大亮点。

泡泡玛特的盲盒经济让潮玩从小众走向大众,2023年中国潮玩市场规模突破600亿元,Z世代成为消费主力。

他们更愿意为情感价值买单,70%的年轻人购买潮玩是因为“好看、可爱”,51.9%看重限量收藏价值,47.5%受IP文化吸引。

如今,AI正在重塑玩具行业。

与潮玩“静态”的IP形象不同,AI玩具赋予玩具“动态”交互能力:语音对话、情感陪伴、教育问答成为核心卖点。

例如,普通毛绒玩具售价约100元,搭载AI模块后可定价150-200元,客单价提升30%-50%。

国内外产品路径差异明显:国内聚焦“毛绒玩具+大模型”的轻量化方案(如字节跳动“显眼包”),海外则侧重高端机器人(如日本LOVOT售价超万元)。

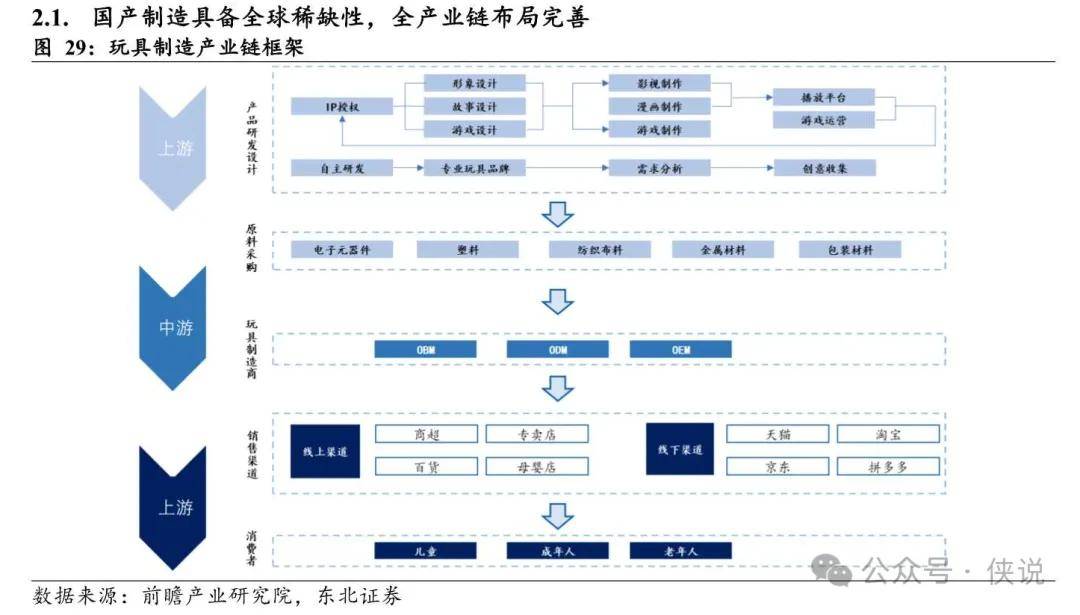

三、国产供应链优势:制造与大模型的双重加持

中国玩具制造业的全球竞争力毋庸置疑。汕头澄海形成“50公里产业生态”,从塑料粒子到成品全流程覆盖,积木通用件误差控制在0.02毫米,注塑模具精度达0.01毫米级。2023年中国制造业增加值占全球31.8%,远超其他国家。

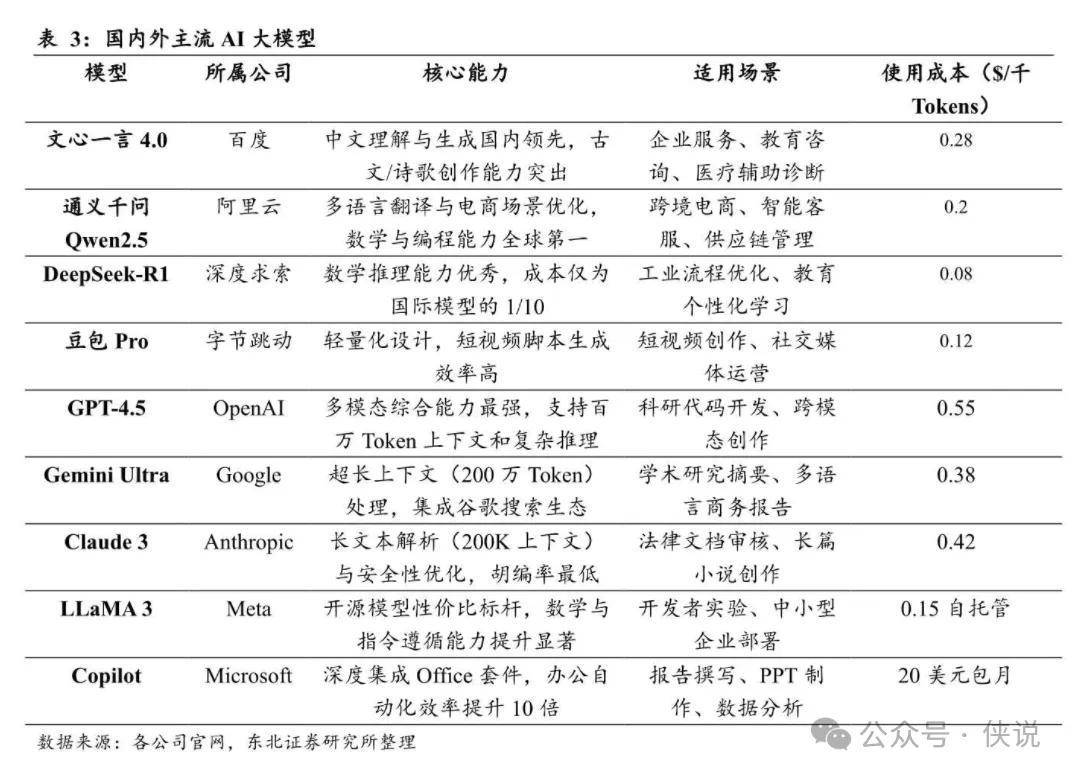

在AI大模型领域,国产方案兼具成本与适配性优势。例如,DeepSeek-R1模型通过技术优化,将参数量压缩至国际模型的1/120,却保留93.7%的情感交互能力,使得99元的AI玩具熊能实现万元级机器人的对话深度。

豆包、文心一言等大模型接入成本仅为GPT-4的1/5-1/2,更适合玩具这类对成本敏感的消费级产品。

四、市场前景:从潮玩渗透率看AI玩具的爆发潜力

类比潮玩市场,AI玩具的渗透率正在加速提升。2019-2024年,中国潮玩渗透率从24.5%跃升至65.7%,而AI玩具凭借“动静结合”的特性(既有IP外观,又有交互能力),预计2030年国内渗透率可达47%,市场规模从2022年的120亿元增长至850亿元,增幅超6倍。全球市场规模有望接近351亿美元,渗透率突破23%。

值得关注的是,AI玩具的受众不再局限于儿童。20-29岁网民使用生成式AI产品的比例达41.5%,他们对智能交互玩具的接受度更高,推动“玩具”从儿童专属转向全年龄段消费。

毛绒玩具因易于集成AI模块,占比12%的市场份额有望进一步扩大,成为AI玩具爆发的重要载体。

五、国内企业动向:从IP到技术的全面布局

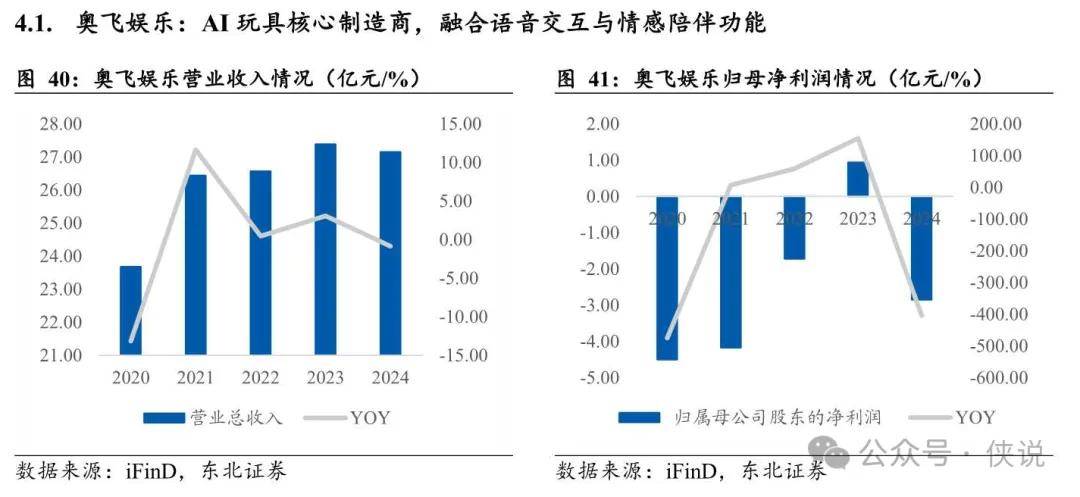

奥飞娱乐:依托“喜羊羊与灰太狼”等IP,推出“AI智趣喜羊羊”玩偶,接入多模态交互大模型,实现语音对话和情感识别,2023年IP业务收入占比持续提升。

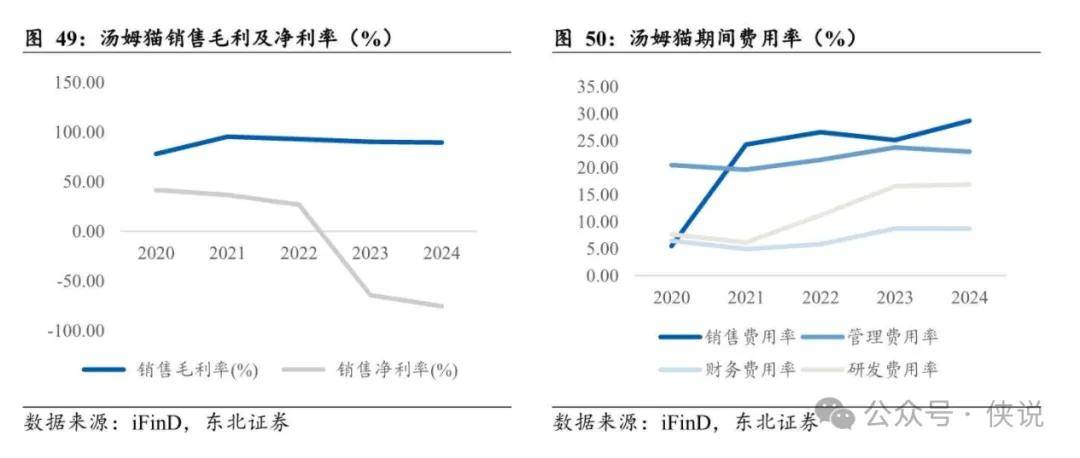

汤姆猫:上线首款AI情感陪伴机器人,基于自研“汤姆猫情感陪伴垂直模型”,支持情绪识别和多场景互动,2023年定增5.3亿元扩产AI交互终端。

实丰文化:推出“AI魔法星”,基于豆包大模型打造儿童专属对话系统,2024年游戏业务收入同比增长325%,同时与广和通合作共建AI实验室。

广和通:发布AI轻量化大模型解决方案MagiCore,通过4G模组实现低功耗语音交互,支持接入豆包等模型,为玩具提供“看、听、说、动”的拟人化能力。

结语

当玩具不再是简单的塑料模型,而是能对话、会陪伴的智能伙伴,一个千亿级的新市场正在打开。

国产企业凭借供应链与大模型的双重优势,有望在这场“智能玩具革命”中占据先机。

未来,无论是孩子的早教陪伴,还是年轻人的情感寄托,AI玩具都可能成为下一个现象级消费品类。

(注:本文数据均来自东北证券《国产AI玩具崛起,动静结合全年龄段需求爆发》行业报告,仅作行业趋势分析,不构成投资建议。)