2023年新能源乘用车市场白皮书

新车销量:2023年新能源销量再创新高,渗透率提升到33.8%

1. 新能源车销量再创新高,2023年市场渗透率稳步提升到33.8%,远超国务院发布的《新能源汽车产业发展规划(2021-2035)》中关于2025年新能源达到汽车销量20%的目标。

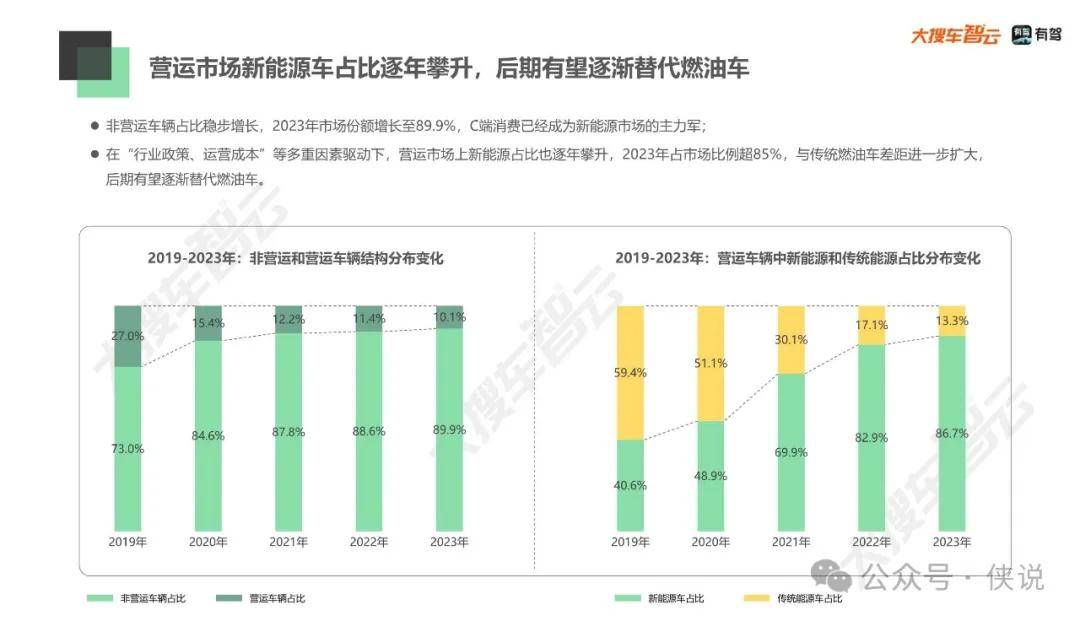

2. 营运市场已基本实现电动化,新能源车占比将近9成,且头部效应显著,埃安和比亚迪占据行业半壁江山。

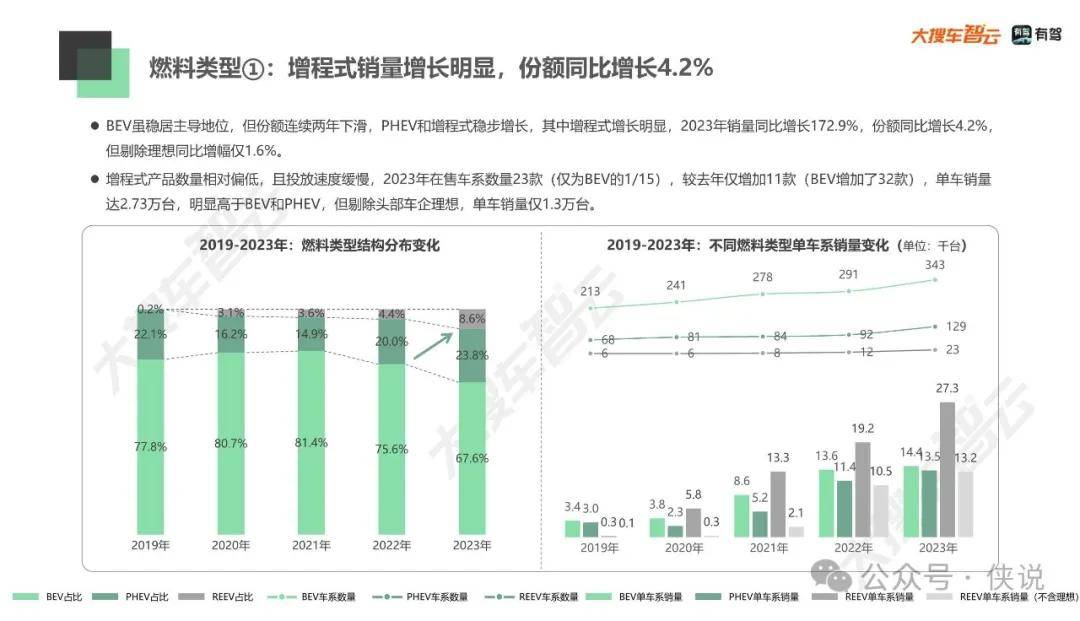

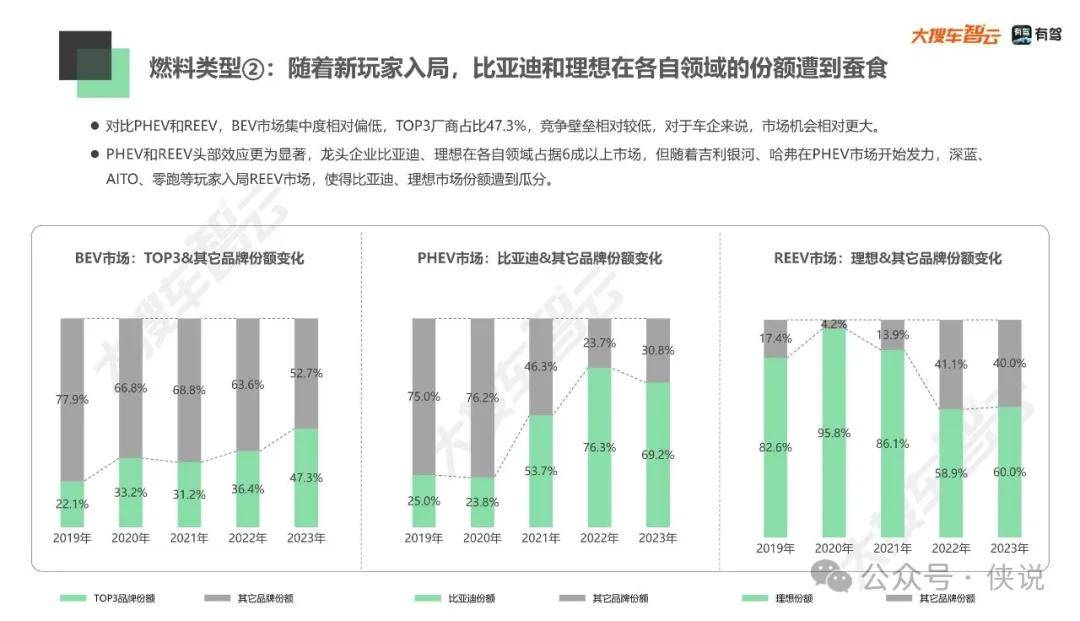

3. BEV仍占据新能源市场主流,但市场集中度相对偏低,TOP3车企占比47.3%;PHEV和REEV份额稳步增长,从2019年

22.1%增长至2023年32.4%,且头部效应更为显著,比亚迪、理想在各自领域占据6成以上市场。

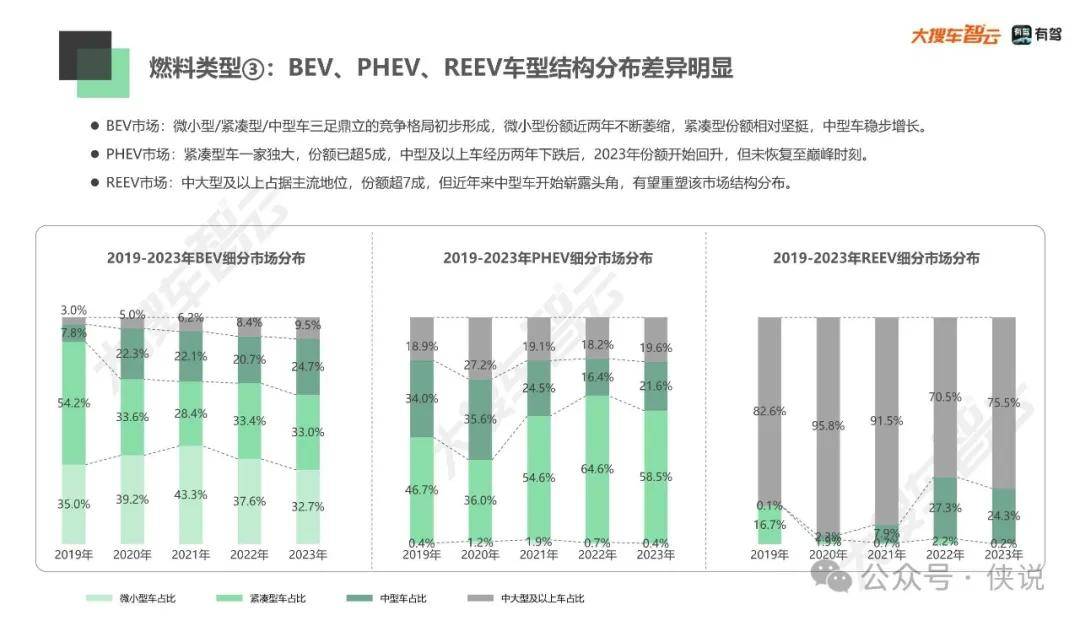

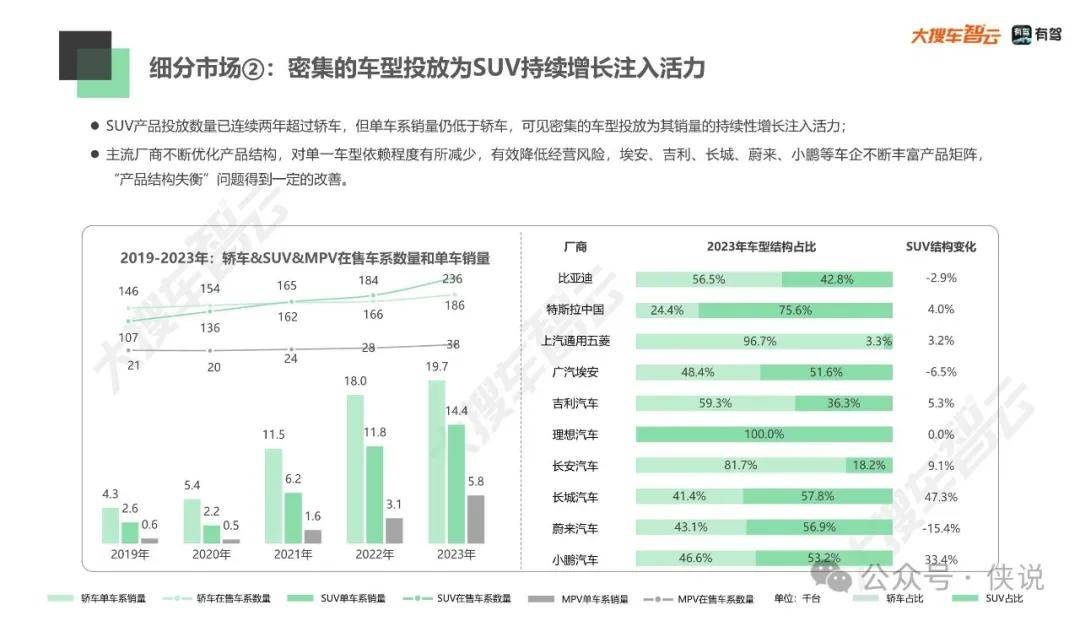

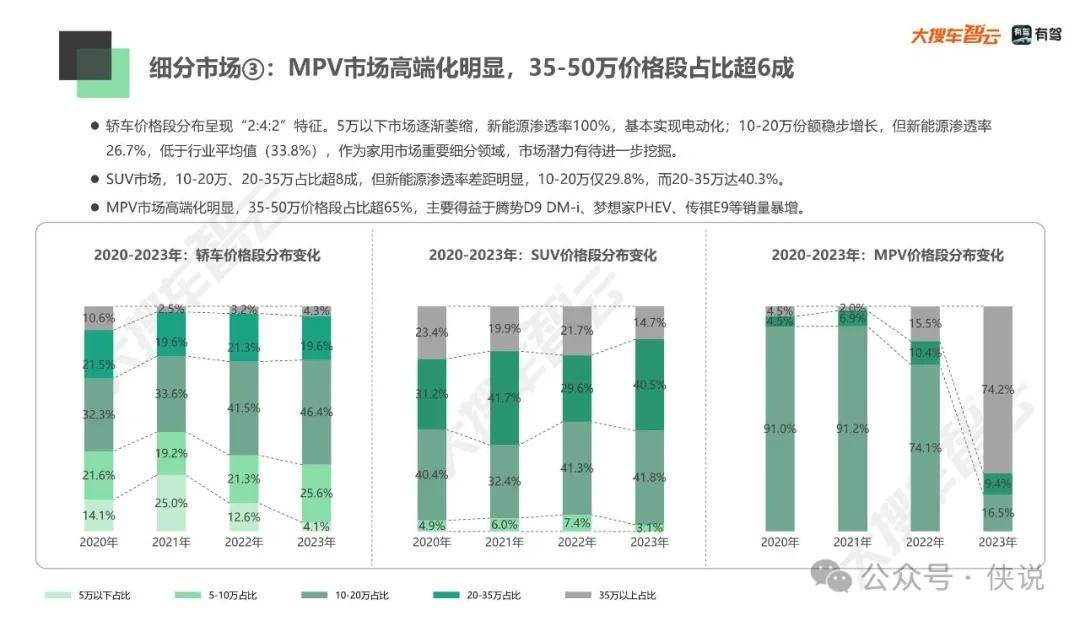

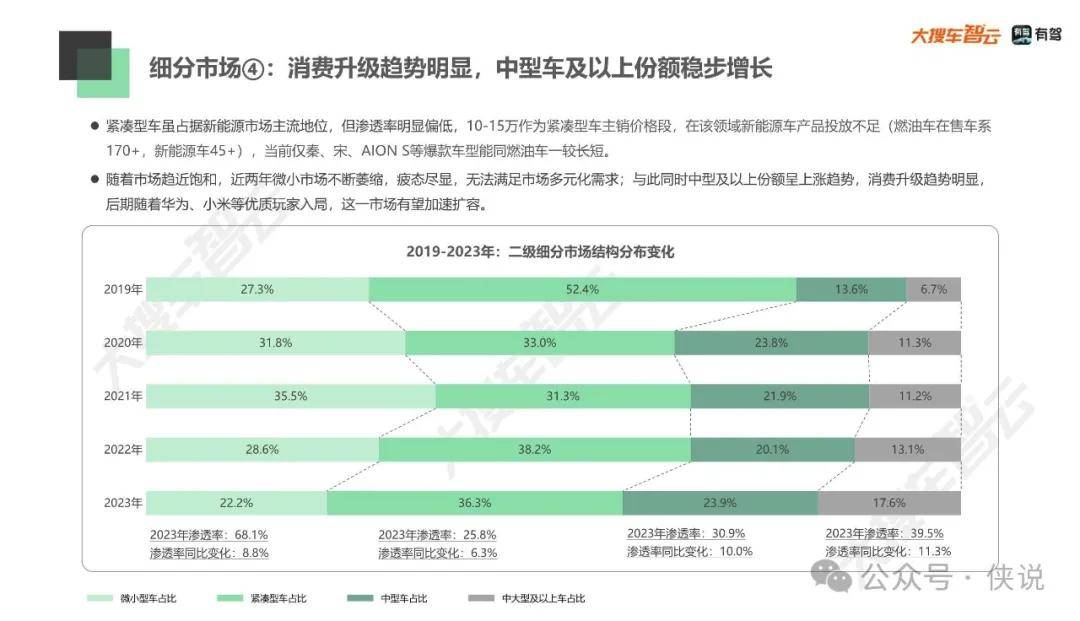

4. 经历多年发展,轿车和SUV“二分天下”的竞争格局已经初步形成,与此同时MPV开始发力,2023年新能源渗透率大幅提升至23.4%,同比增长12%。

5. 自主品牌集体向上,比亚迪、广汽埃安、吉利市场份额均实现正增长,理想在新势力品牌中率先突出重围,以比亚迪为首的“一超多强”的市场竞争格局初步形成。

6. 新能源车向低线城市下沉速度加快,2023年3-5线城市占比已提升至44.5%,但参考传统燃油车市场3-5线城市占比(52.3%),该比例相对偏低,尤其是4-5线城市,可见低线城市仍有较大发展空间。

7. 受经济、气候和地理等因素影响,新能源普及率呈现由南向北逐级递减的特征,浙江、上海、广西、海南新能源渗透率已经超过40%,而西北和东北诸省不到25%。

豪华车市场销量:新势力品牌不断蚕食传统车企市场份额

1. 随着新车销量暴增,行业体量的增大,新能源二手车销量也稳步增长,2023年新能源二手车销量达53.1万台,同比增长49.2%,但新能源渗透率仅3.18%。

2. BEV占据二手车市场主流,市场份额超8成,但市场集中度偏低,TOP10品牌份额不到60%;PHEV市场份额不到20%,但头部效应显著,TOP10品牌份额达88%,其中比亚迪占据将近4成市场。

3. 二手车以家用市场为主,价格段主要分布在10-25万,占比超7成,10万以下和25万以上不到3成;车龄相对偏低,6年以内车龄占比将近90%。

4. 1-2线城市车源主要来自内部,占比达88.8%;3线城市,将近4成车源由1-2城市流入;4-5线城市,1-3线城市车源流入量已经超过本地车源。

二手车销量:随着新车销量暴增,新能源二手车销量也稳步增长

1. 新势力品牌不断蚕食传统车企市场份额。在主流价格段(30-50万元),传统车企份额由2020年92.9%下降至2023年70.4%,市场不断失守,而新势力品牌份额逐年攀升;但在50-100万细分市场,传统车企仍保持着垄断地位,占据超9成市场。

2. 随着主流市场竞争愈加激烈,新势力势必会加快产品布局与投放,向50万以上市场扩容,价格战将会愈演愈烈,预期新势力可能会给传统车企带来新一轮的冲击。

3. 面对市场份额持续下滑的困境,传统车企以期通过“价格策略“来稳守高端市场,但效果甚微,例如华晨宝马、雷克萨斯折扣率同比增长6%左右,与此同时,新势力品牌采取“同价高配”的错位竞争策略,对传统车企形成了降维打击。

动力电池装机量:磷酸铁锂电池已经连续两年超过三元锂电池,但在高端市场,三元锂仍占据主流

1. 电机装车量也从2019年92.1万台暴增至2023年832.2万台,增长了将近8倍;单车装机量也稳步增长,但增程式逐年递减,主要是因为后期入局者问界、零跑、哪吒等新上市车型以单电机为主。

2. 由于理想L7/8/9、MODEL Y 、腾势D9 DM-i 等车销量暴增,前置+后置的占比稳步提升,2023年首次反超后置。

3. 依托整车销量优势,主机厂旗下或关联供应商等自研企业占市场大头,2023年TOP10电机厂商中,自研企业占据5个席位,其装机量占比将近5成,而第三方供应商较为分散,行业集中度不高,尚未出现具备龙头优势的企业。

电机装车量:前置+后置占比稳步提升,2023年首次反超后置

1. 受益于新能源乘用车销量快速增长,动力电池装机量由2019年34.1Gwh暴增至2023年322.9Gwh,增长了将近9倍。

2. 凭借成本和安全等优势,磷酸铁锂电池装机量已连续两年超过三元锂,2023年市场份额达61.8%,且在微小型、紧凑型和中型市场全面开花,份额同比增长20.9%、18.5%、1.6%,而中大型及以上市场,三元锂仍占据主流,市场份额达74.1%。

3. 电池行业头部效应显著,TOP3厂商市场份额超7成,随着比亚迪整车销量增长,其份额不断上涨,2023年同比增长2.6%,宁德时代市场份额持续下跌,2023年份额同比下跌1.4%。

目录

PART1 2023年新能源乘用车市场发展综述

PART2 2023年新能源乘用车市场销量篇

2.1 新车市场销量分析

2.1.2 燃料类型发展趋势

2.1.4 厂商品牌发展趋势

2.1.1 整体市场发展趋势

2.1.3 细分市场发展趋势

2.1.5 区域市场发展趋势

2.2 专题分析:豪华车市场,新势力对传统车企的冲击

2.3 二手车市场销量分析

2.3.2 燃料类型发展趋势

2.3.4 细分市场发展趋势

2.3.6 区域市场发展趋势

2.3.1 整体市场发展趋势

2.3.3 车龄结构&价格段分布特征

2.3.5 厂商品牌发展趋势

来源:大搜车智云

本报告内容节选如下: