2024丁祖昱评楼市年度发布会,给房地产的16条核心观点(附PDF)

2023年12月28日,“初心——丁祖昱评楼市2024年度发布会”在上海举行。在长达近三个小时的发布会演讲中,丁祖昱用大量客观详实的数据和丰富的案例、理性专业的分析解读,完整呈现了2023年的中国房地产行业,并深刻剖析了行业面临的问题。

"

01、政策四箭齐发促稳定。

今年政策四大方向分别是金融支持、地方刺激、城中村改造、保障性住房。

金融政策既在稳主体也在稳需求。地方政策松绑是近十年来最给力的一个阶段,全年276省市634次政策放松。除了少数一线城市之外,几乎没有任何限制性政策。

已有16个城市公布城中村相关推进的规模计划,预计涉及约87.4万户居民。但这一次的城中村改造,和2015年、2016年的棚改之间有着非常大的差异,所以不要把所有的希望都寄托在城中村改造上。

保障性住房是非常重要的政策,这一次提出的和之前有所差异,它面向工薪阶层,定位是保本微利,运行操作是封闭管理,对未来3年、5年、更长时间的中国房地产会起到至关重要的作用。

"

"

02、住房需求规模总体稳定,一二手市场份额“此消彼长”,购房者“弃新选旧”。

截至2023年12月25日,30个重点城市一二手房总量为3.43亿平方米,较去年同期增长13%,这是一个非常重要的增长信号,一二手房总量不仅没跌,反而还在上升。尤其是二手房,重点30城二手房总量出现明显上升,达1.8亿平方米,创近几年新高。30城二手房占比首次超过了一手房。所以实际不是没人买房。

百城新房成交前高中低后稳,城市走势差异明显,北京、上海、杭州、成都、西安热度居前,去化率基本都在五成以上。苏州、宁波、济南、青岛改善去化优于刚需。内需型三四线城市好于外需型的。

刚需承接二手,改善聚焦新房。一二手倒挂、供应稀缺、性价比高、产品力强的四类项目仍能热销。

"

"

03、土地成交缩量促平衡,上海、杭州、北京、成都、广州、南京等六城土地成交金额破千亿。

截至12月25日,今年土地成交金额都下跌20%左右,和2020年同期相比则基本“腰斩”,面积下降54%,金额下降45%。

土地成交金额TOP20的城市加在一起占整个中国总成交建面的48%,排前三位的上海、北京、杭州三个城市占了整个中国土地出让金额的15%,TOP10占了34%。

供地计划完成率不到五成,较2022年下降10%,今年的土地出让压力更大。

今年有部分地块相对比较“抢手”,主要都是一些单价和总价相对较高的“双高”地块,也都集中在一线和二线的主要城市当中。

"

"

04、千亿房企缩至16家,百强房企民企占比降至五成。

今天的千亿企业已经下降到16家,千亿房企最高点出现在2020年和2021年分别都是43家。百强房企中民企从73家下降到了53家,国企和央企分别都增加了10家,未来民企数量还会进一步下行。

"

"

05、产品力等于销售力。

刚需今年的自用比重在90%左右,之前是50%,改善产品的自住的比重已经到了95%,高端的自住的比重在80%-90%左右。可以看到现在买房基本上都是自用,回归居住属性,未来越来越需要产品说话,以后产品决定营销。

"

"

06、房地产市场总规模趋稳,16城率先“复位”。

2026年商品住宅大概在8亿平方米左右,这里强调几个数字,第一,不要高估城镇化带来的增量,第二,改善的总量是最大的,第三,旧改相关需求仍可达2亿平方米量级。

加上保障房及二手房等整个中国未来的楼市总量还是在16亿到18亿规模,还是一个相当大的一个市场。

上海、北京、成都、杭州、深圳、广州、西安、苏州、天津、合肥、长沙、厦门、宁波、济南、武汉、南京16城率先“复位”。

"

"

07、房企发展新模式:住宅、资管、物管协同发展。

未来房企的市场机会:夺回一手房市场份额、挖掘城市优质板块、把握房企盈利机会。

我们要追求长期平稳发展,探索企业发展新模式。如轻重结合发力代建,回归产品满足需求,提升服务强化物管,拓展城更掘金资管。

"

"

08、物管规模:预计未来年均增长3%-5%,三年增量约5000亿。

物管企业头部格局已定,腰部企业有很大上升空间,特别央国企,长尾企业预计占比近六成。行业重回“微利+现金流”模式。

"

"

09、消费复苏缓慢,商业物业销售与租赁持续承压。

开发投资在持续下降,商业营业用房投资额同比下降16.9%,预计全年同比跌幅在17%左右,商办用地成交金额和成交面积同比下跌29.9%和20.7%。比住宅的开发投资下降的速度更快。

全国全年商业用房销售面积及金额同比下跌均超过15%,整体市场持续低迷,重点城市购物中心平均空置率持续上行。

"

"

10、未来办公市场应优先盘活存量,控制供应节奏。

2023年重点城市不动产大宗交易成交1065亿元,为近三年最低,写字楼占比下降,仅28%。

建议优化供应结构和供应节奏,盘活区域内闲置存量资产,用多元功能叠加&局部用途的调改,来实现办公空间活化。

"

"

11、市场需求规模小幅稳步提升,一线城市仍是资本投资首选。

根据测算,2023年租赁市场规模1.7万亿元,2026年到1.8万亿。保租房筹建逐渐回落,租赁市场逐步回归市场导向。产品力提升推动企业经营能力增长。一线城市长租公寓目前是资本投资的首选,二线城市看回报。

"

"

12、银发经济被看好,企业加快康养投资。

养老产业呈现“规模走高、变档提速、分化加剧”三大特征,预测2024-2026年养老产业规模将达10.8、12.1、13.5万亿元,其中设施建设与养老照护服务有效产业规模达2.09、2.19、2.33万亿元。养老属于“微利”+“长周期服务”行业,多个康养细分领域,即将迈入提质增效新阶段。

"

"

13、2023年文旅市场没有出现“报复性恢复”。

整体文旅市场还是一个平稳发展的市场,文旅投资会进一步下沉,一二线目前比较饱和,三四线的投资空间会更大一些。

文旅竞争非常激烈,细分市场推动精准服务体系搭建,我们可以看到文旅+互联网、文旅+寺庙、文旅+商业、文旅+园区、文旅+酒店+咖啡等,“文旅+”可以让整个产业提质增值。

"

"

14、REITs有望打通存量资产投融管退闭环。

不动产未来的运营核心是需要金融政策全力以赴的支持,REITs是最重要的一个环节,进一步的开放REITs来打通整个不动产运营的投融管退闭环,REITs的总量应该在现有基础上扩大十倍、百倍的空间。

"

"

15、不动产市场:建议调整供应节奏,改善供求关系。

目前在建的非住房屋有24.6亿平米,加上土地已出让还没开工的项目,整体供应规模在50亿平方米左右,所以必须要对供应节奏和供应结构进行调整,最终来改善供求关系。

"

"

16、不动产+多场景赋能,走出市场红海。

不动产运营商如何将各个不同的业态整合在一起,寻找出新的市场红海,将是我们永恒的课题,例如商业+多元场景抓客流、办公+满足租户多场景需求等。

"

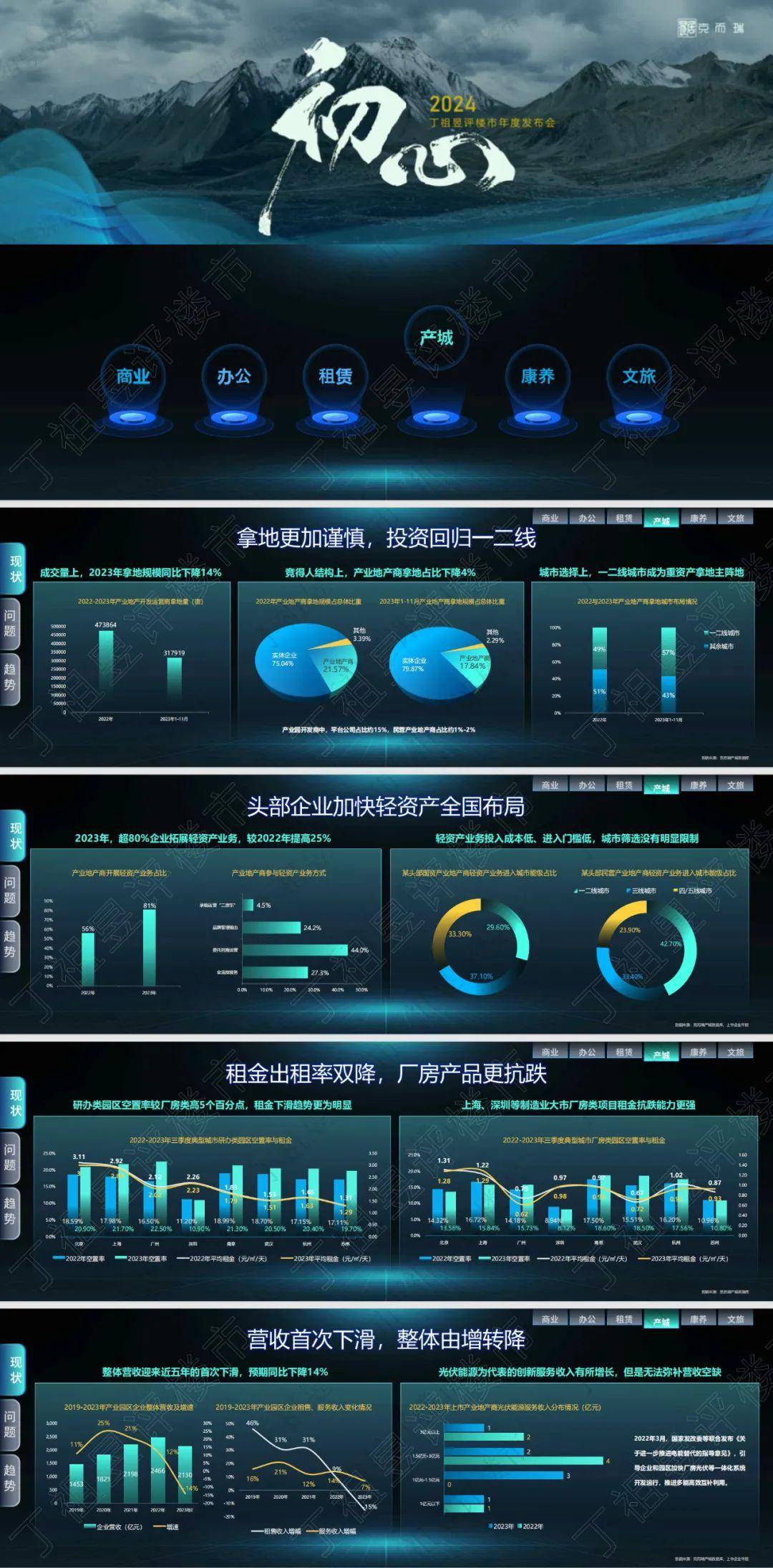

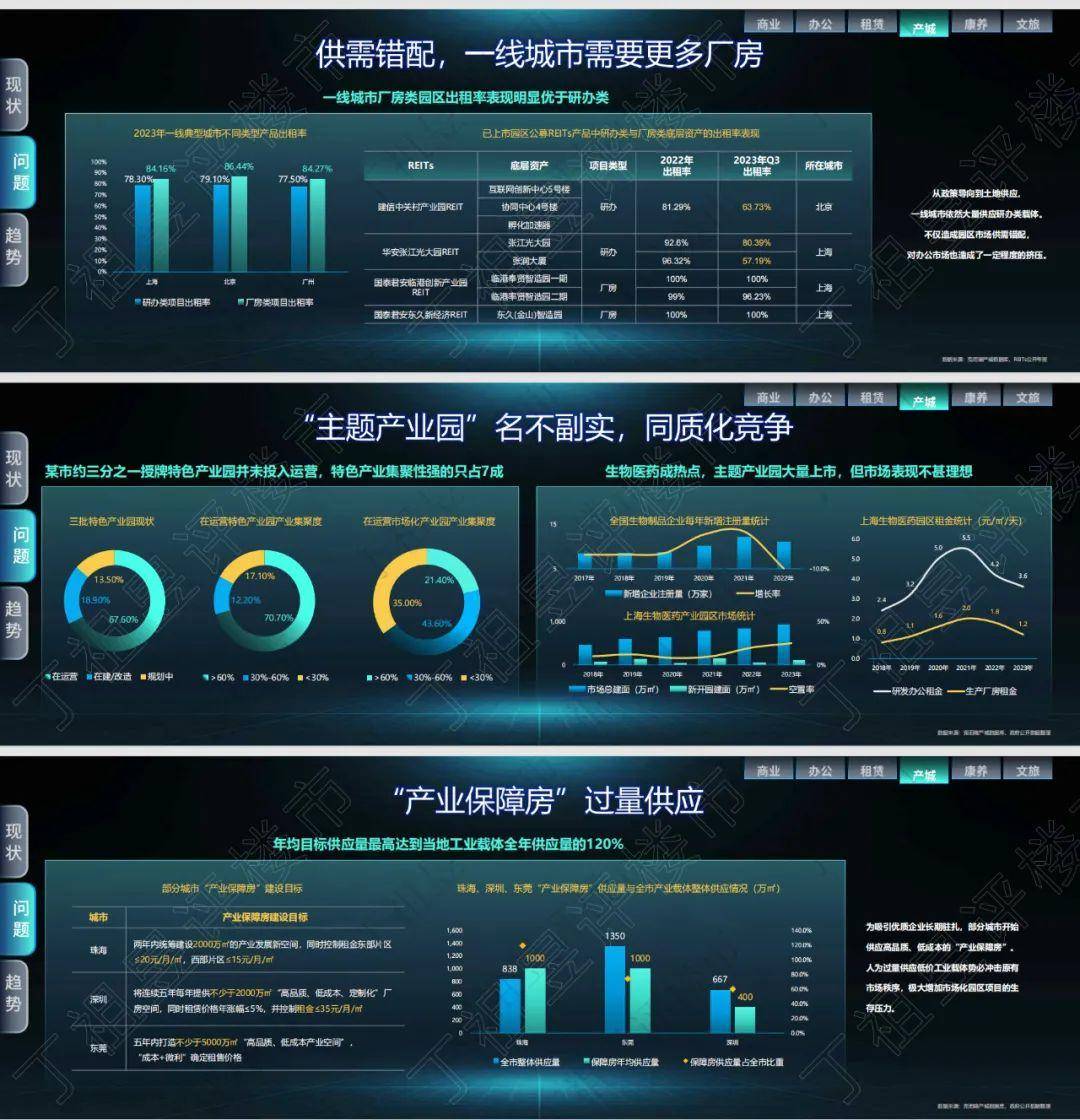

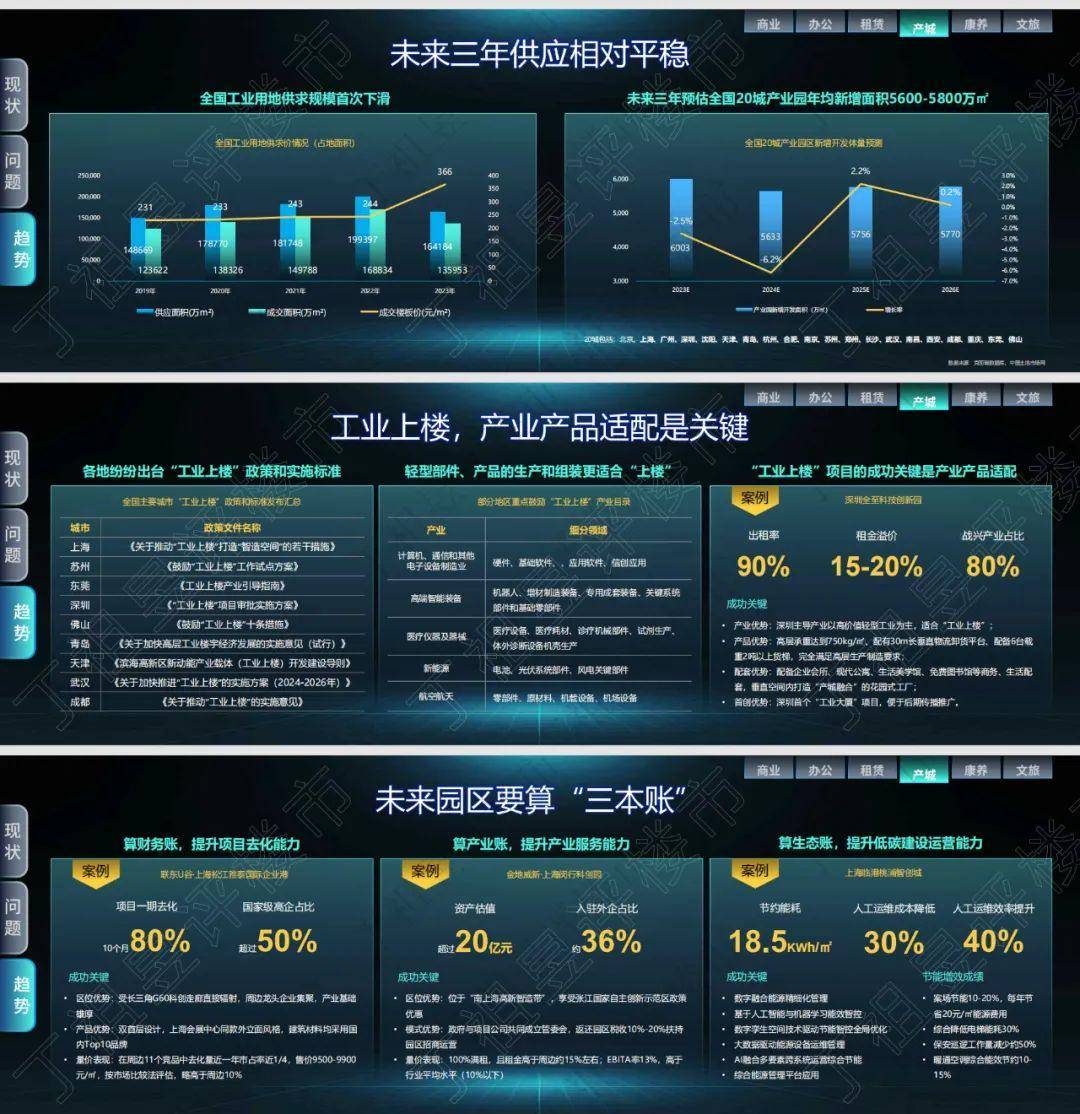

演讲PPT部分内容展示如下(PDF版):