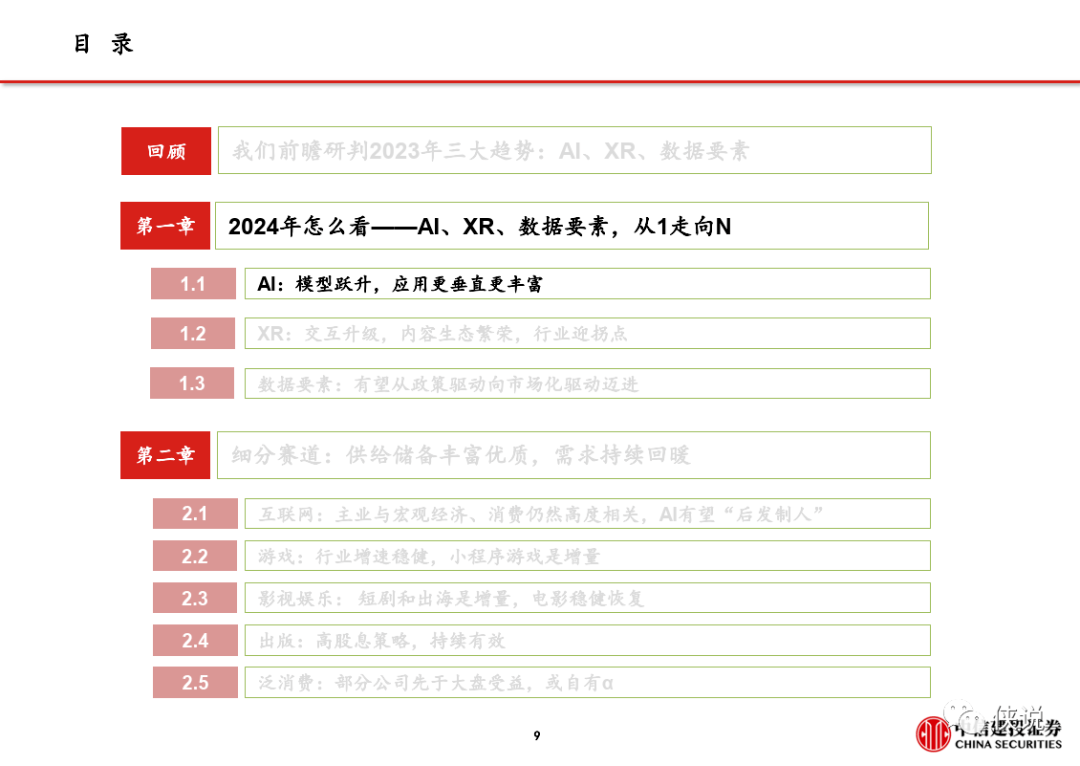

传媒2024年投资策略报告:AI应用:从1到N

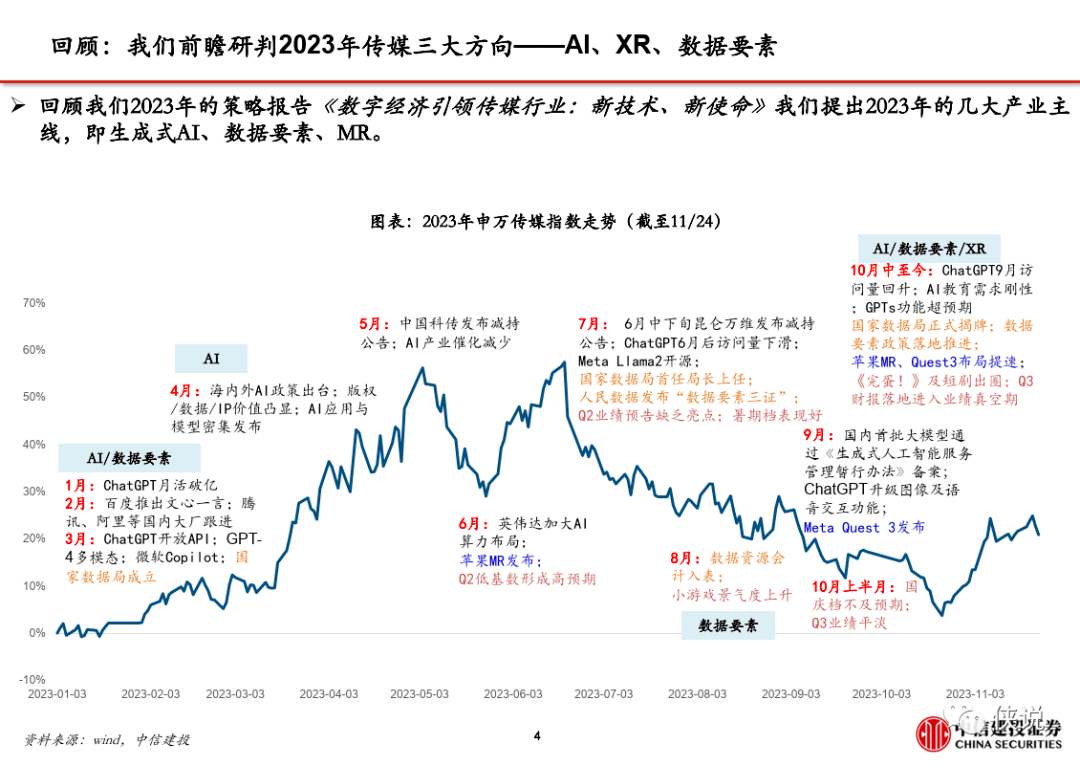

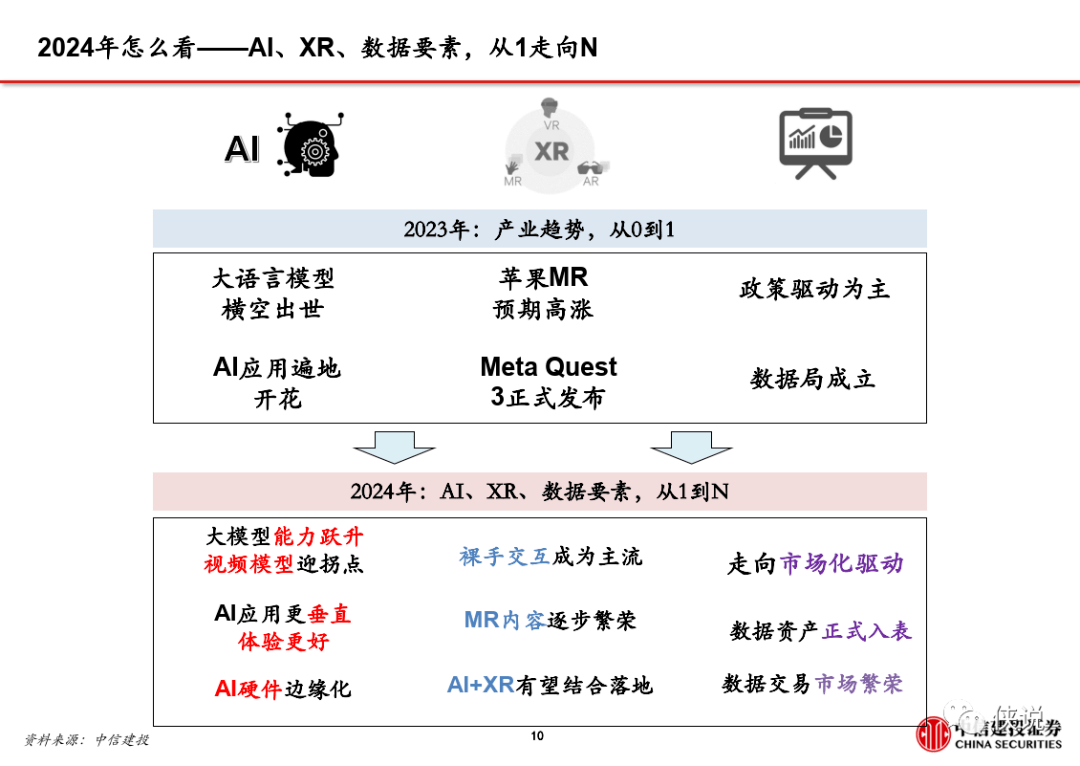

一、2023年, AI、XR、数据要素三大主线的产业方向是从0-1,而展望2024年,我们看好上述方向发展更加纵深,向1-N发展。

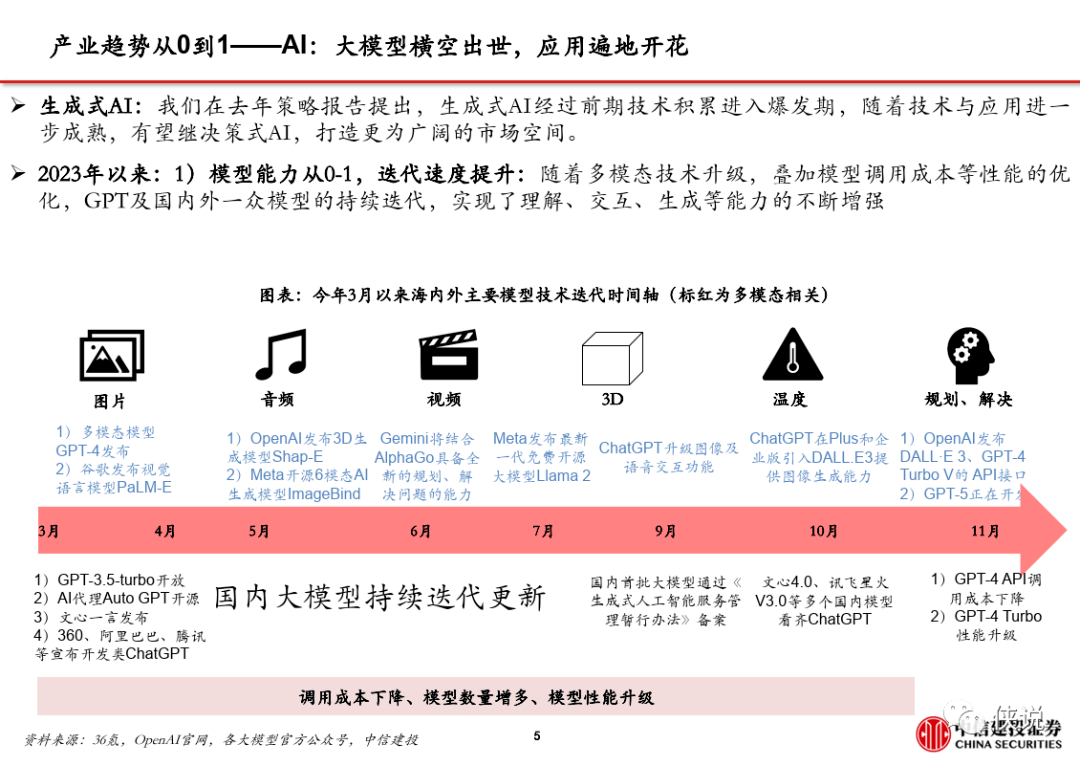

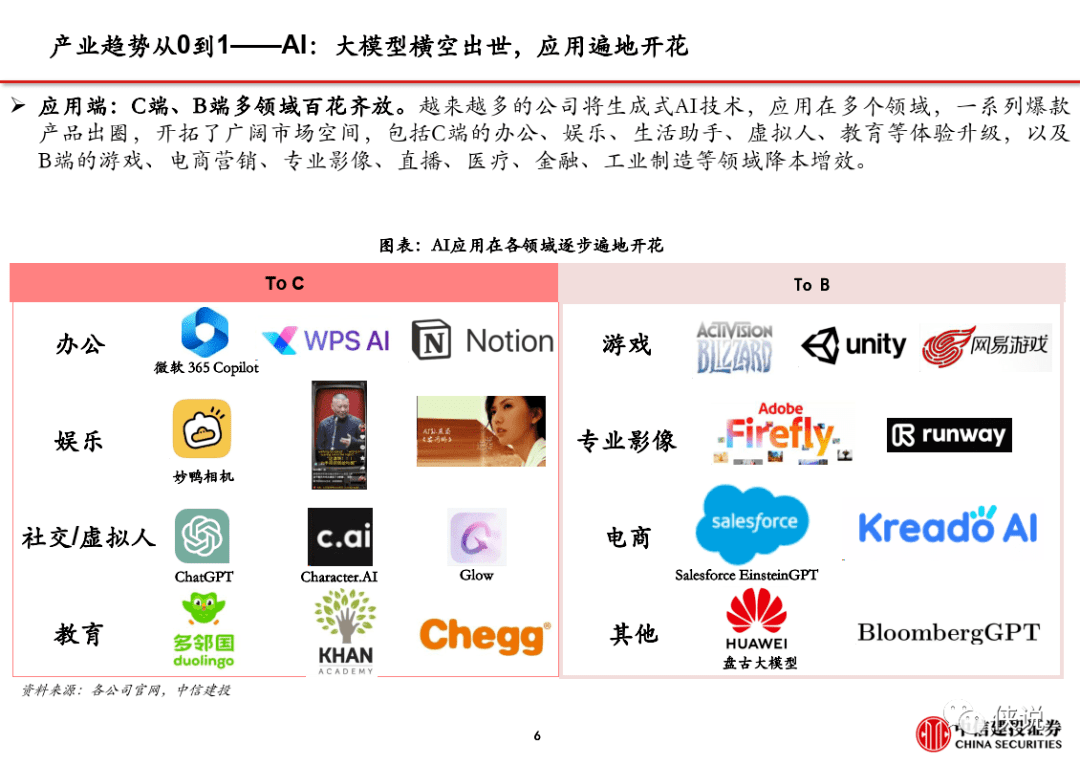

1)AI:模型跃升,应用更垂直更丰富。底层模型能力持续跃升,如Q Star代表的模型将具备自我学习和数理推理能力,Pika代表的AI工具将让视频成为用户与AI交互的基础模态,以此为基础,AI应用端将更加垂直、体验更优、落地场景更多。而AIPC、AI Pin、学习机等多元AI硬件,也能发挥自身配置及大模型优势,打开AI应用想象空间。

2)XR:交互升级,内容生态繁荣,行业迎拐点。随着苹果MR、Quest3等重磅硬件发售,裸手识别、眼动追踪有望成为更主流的交互方式,让用户获得更具创新和沉浸感的内容体验,看好空间视频、办公、生活等应用机会。AI在内容生成与交互上也有望发挥巨大作用,推动“内容-硬件”正循环。

3)数据要素:有望从政策驱动向市场化驱动迈进。随着各环节可行方案的落地、数据要素正式入表,数据要素市场制度将渐趋完善,确权、处理、交易流通等相关环节的公司将受益。

二、细分板块

互联网:流量大盘稳定,行业稳态发展。整体流量大盘稳定,有个位数增长,且监管进入常态化阶段。

短视频时长仍有增长,广告、电商GMV恢复均强于大盘,短期内付费生态完善,有望成为平台格局变化的因素。长视频供给触底反弹,题材取向有所放开,会员业务的增长确定性增强。关注腾讯、快手、哔哩哔哩、芒果。

游戏:小游戏带来增量,AI革新体验。版号稳态发放,行业供给稳定,预计大盘稳健增长,但买量成本上行趋势短期预计难改善,寻找细分领域头部产品及公司。随着各平台向微信小程序游戏的流量打通、更多游戏上线小程序版本,预计明年小程序游戏市场规模30-50%。AI逐渐从游戏研发侧,走向用户侧,以AI NPC、AI UGC等方式革新用户游戏体验。关注恺英网络、三七互娱、吉比特、盛天网络、掌趣科技、游族网络、完美世界、星辉娱乐。

影视娱乐内容:短剧和出海是增量,电影稳健恢复。多样化和创新是需求恢复、内容繁荣的关键,前者推动电影市场恢复,后者带来短剧等内容形态新机遇,同时内容出海带来增量发展空间。电影出品关注光线传媒、博纳影业和中国电影;票务龙头关注猫眼娱乐;院线关注万达电影、横店影视;短剧关注中文在线、掌阅科技、华策影视。

出版:高股息策略,持续有效。业绩稳健、现金充足、分红率高,出版板块仍是高股息策略优质选择,同时AI和数据要素、课后服务等创新产业有望带来新增量。高股息策略关注中南传媒、凤凰传媒、浙版传媒和中文传媒;AI教育关注南方传媒、世纪天鸿;数据要素关注中国科传、中国出版、中信出版。

户外:公司有α。寻找底部机会,看好梯媒区位优势,以及户外3D大屏、影院、高铁等细分场景恢复空间,关注分众传媒、兆讯传媒。

营销:寻找产业链上下游机会。营销数据积累、客户资源优势,结合生成式AI技术,挖掘C端和小B增量机会,关注易点天下、值得买、蓝色光标。

报告节选内容如下: