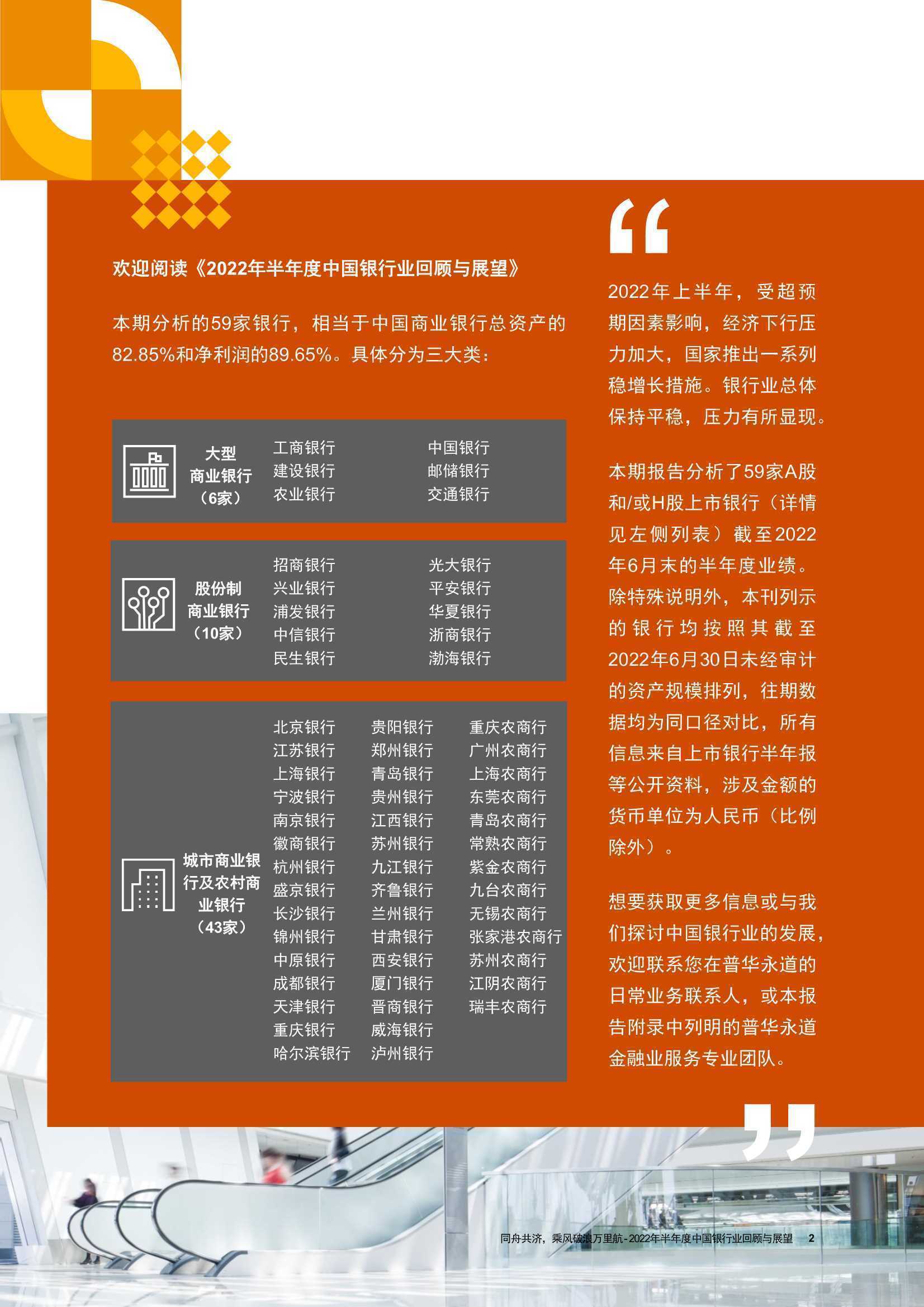

普华永道:2022年半年度中国银行业回顾与展望

银行业主要面临四大挑战:

1. 优质资产获取难度加大面对经济下行压力,各行业“存量竞争”时代来临,企业投资意愿降低,居民消费信心不足,信贷有效需求呈下降态势,银行正处于主动或被动调整资产结构的阶段。银行应基于自身资源禀赋,策略性调整资产投向,围绕先进制造业、战略性新兴产业等重 点领域加大金融支持,大力发展科技创新、小微普惠金融,积极发展零售信贷。

2. 分化加剧,弱者面临巨大挑战银行在当前表现出逆周期抵御风险的韧性,但行业盈利能力有所下行,净息差持续收窄,资产质量风险暴露存在滞后性。区域性银行受本地经济发展及地方性风险程度影响较大, 导致银行业内部分化进一步加剧。银行应直面挑战,关注资本的高效配置,回归本源,坚持做好基础客户服务,专注于基础 业务,形成独具优势的细分客群、产品和区位竞争力。

3. 中间业务发展缓慢息差持续收窄深度影响银行的可持续经营模式,提振中 间业务、优化收入结构成为行业共识,但目前整体成效 仍不明显。不同于传统存贷业务,中间业务的本质是服务,基本逻 辑是客户经营和提供复杂产品,难以一蹴而就,须久久 为功。区域性银行受限于资质和牌照,更需专注于以提 升客户体验为目标的客户经营。

4. 客户经营知易行难在“以客户为中心”的共识下,真正将构建客户经营体 系为实践的银行仍是少数,在经营理念、运营模式、管 理流程、组织机制、人才团队和数字化等方面仍需推动 持久变革并相互结合为有机整体。更为重要的是,银行要理解客户行为与决策方式:从了解客户(KYC)到了解客户的想法(KYI),最终有机组织客户经营模式,提升客户体验和信任,赢得长期价 值。

报告内容节选如下: