中国人身险产品变迁史与未来展望PDF

投资要点按照不同分类方法,人身险可以分为以下种类:

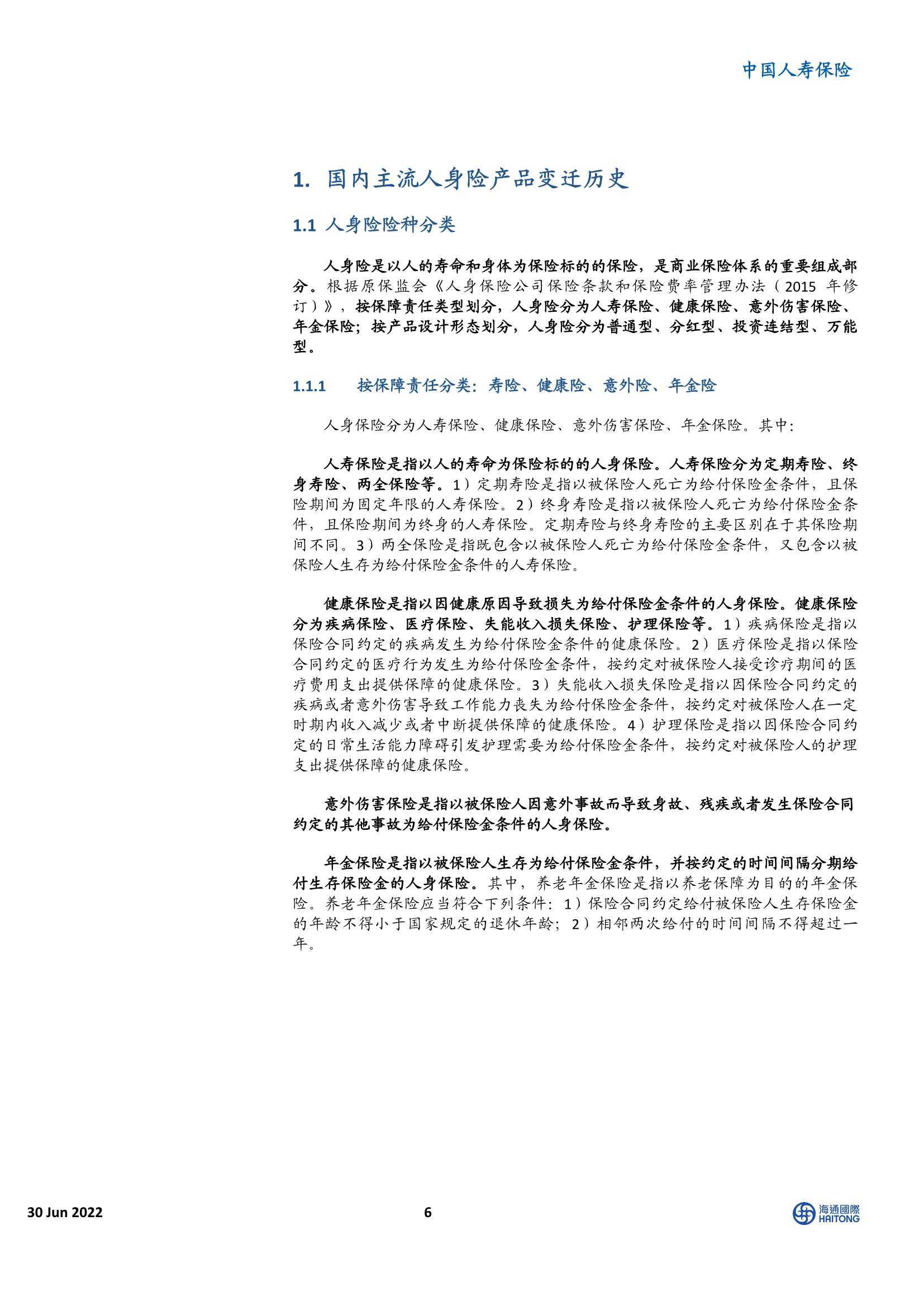

1)按保障责任划分:人寿保险、健康保险、意外伤害保险、年金保险;

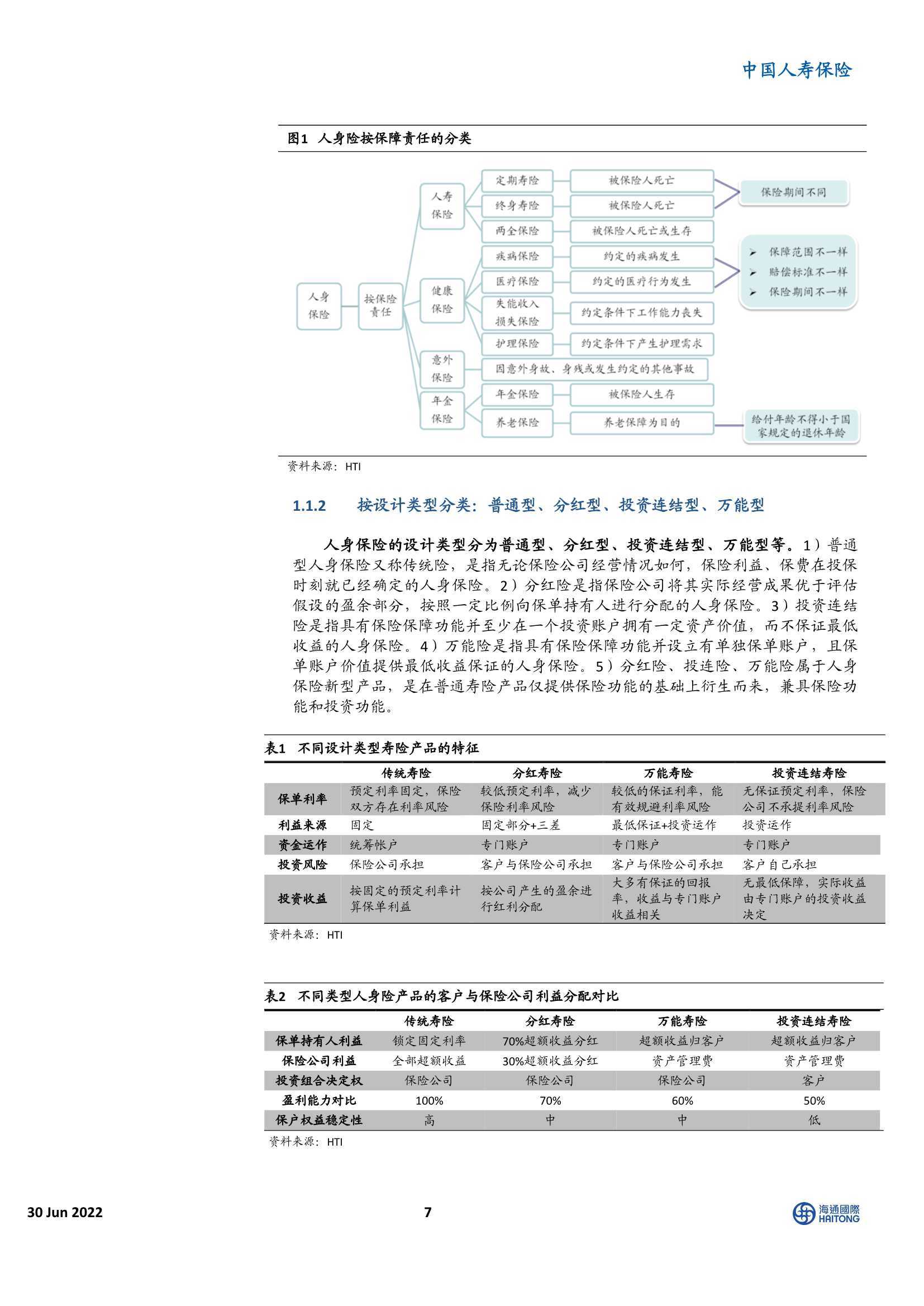

2)按设计类型划分:普通型、分红型、投资连结型、万能型。

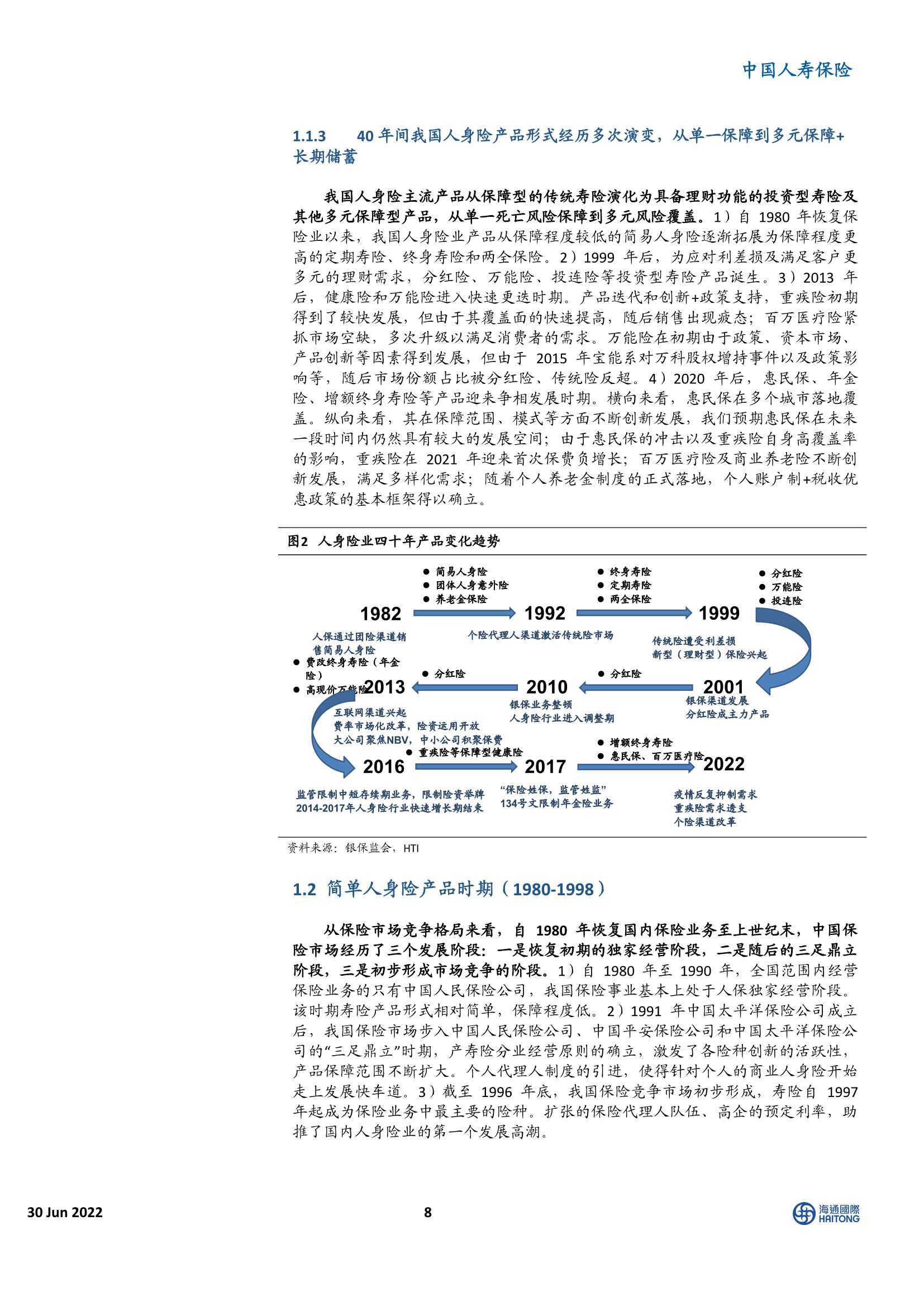

40年间中国人身险产品历经多次变迁,从单一死亡风险保障到多元风险覆盖+兼备理财储蓄功能。

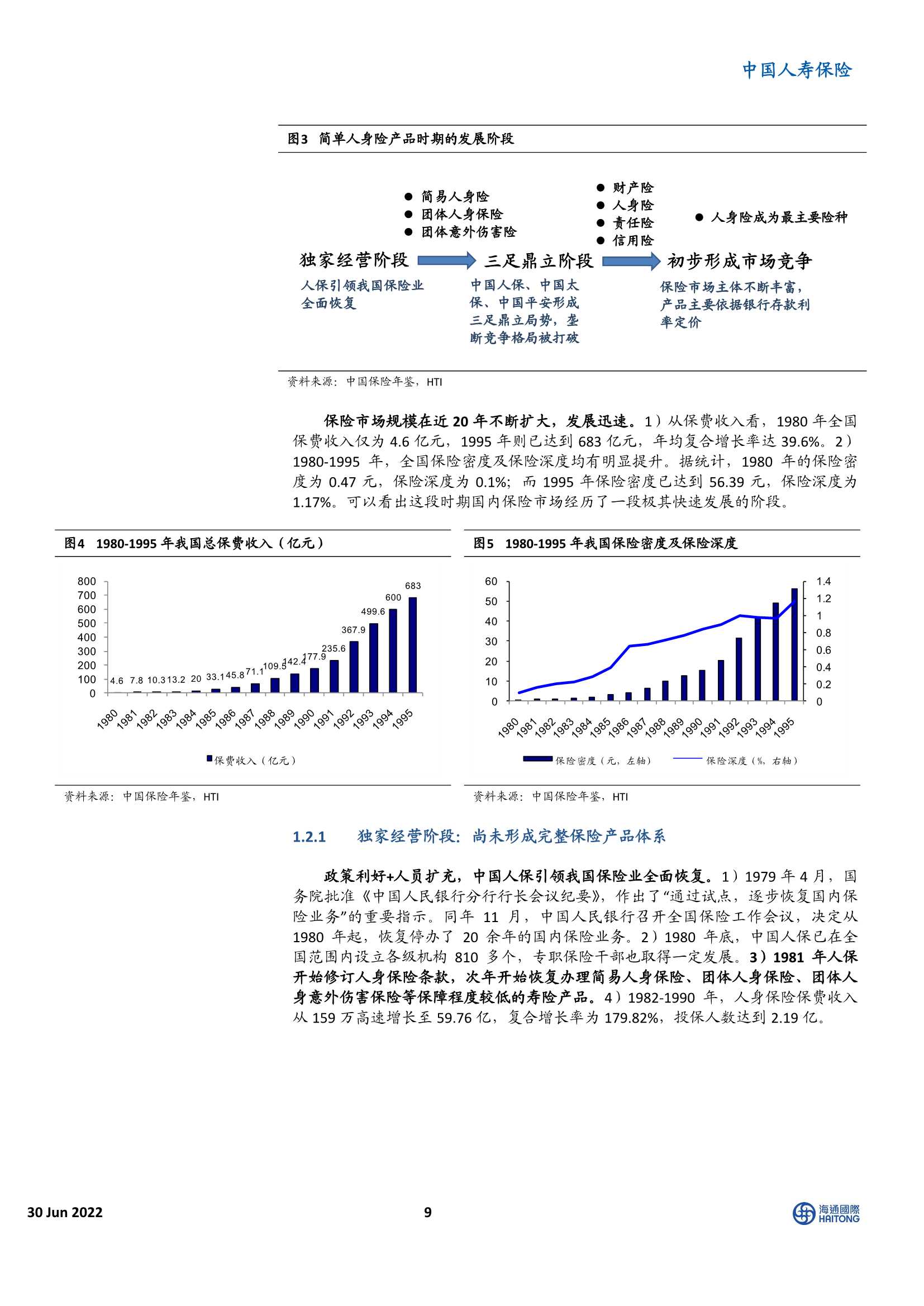

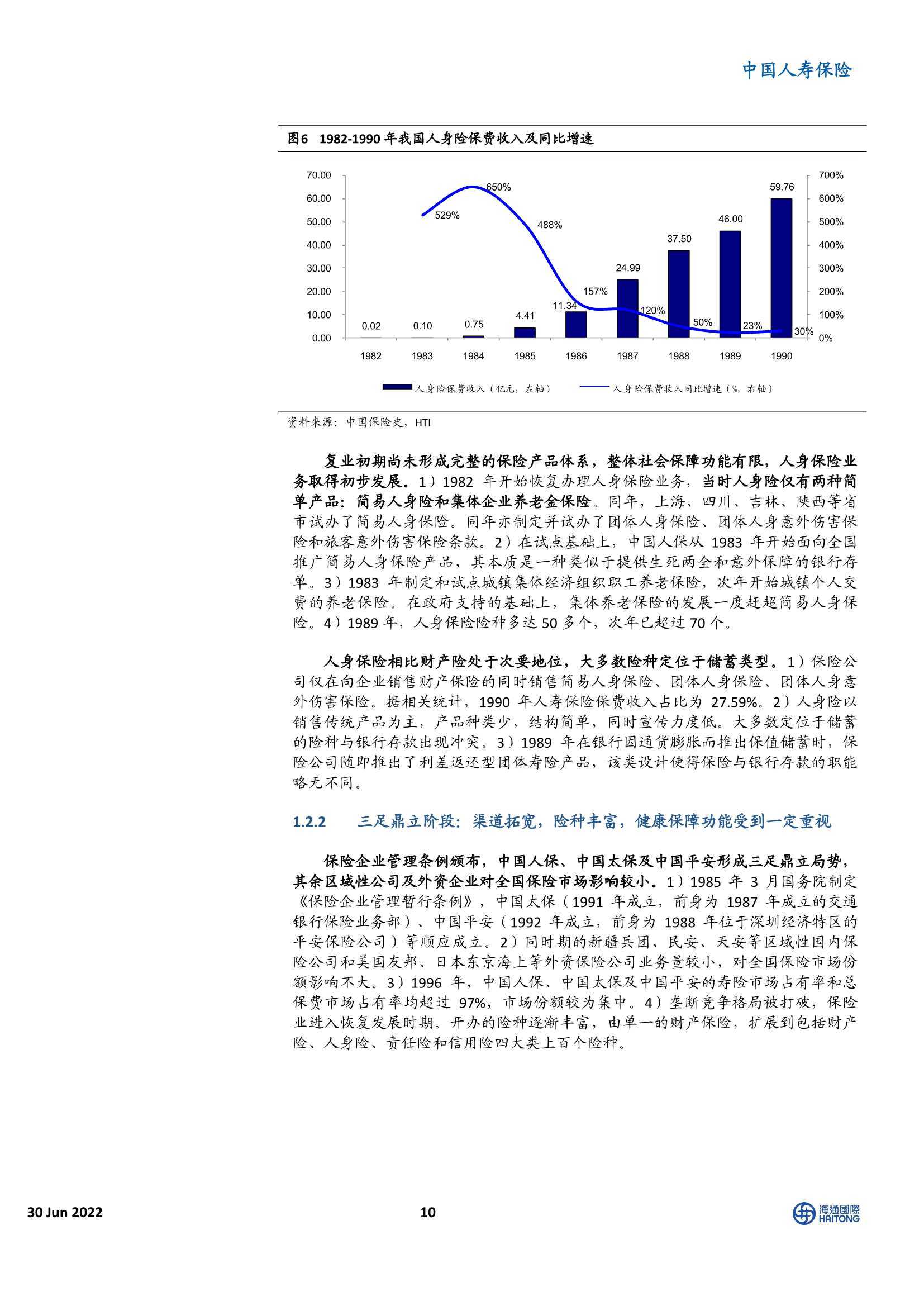

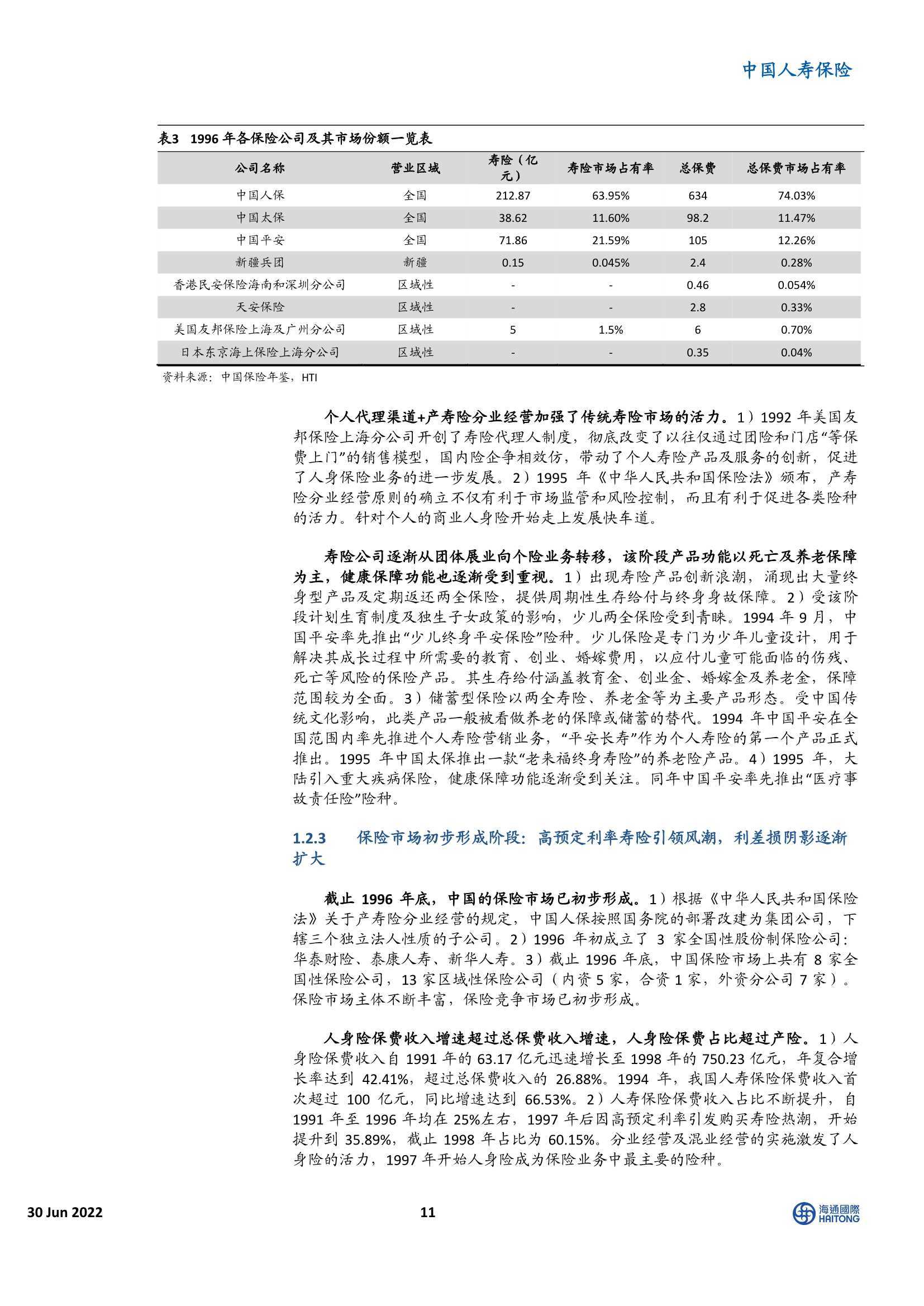

1)简单寿险产品时期(1982-1998):自1980年国内恢复保险业务至上世纪末,中国保险业经历了三个发展阶段:一是恢复初期的独家经营阶段,二是随后的三足鼎立阶段,三是初步形成的保险市场阶段。1982年行业复业初期以简易人身险和企业养老保险为主。

随着1992年代理人模式被引入中国大陆市场,个人产品开始出现。该阶段的人身险产品形态相对简单,主要是由于保险消费能力和消费意识有限,且保险公司产品开发和管理能力较低所致。

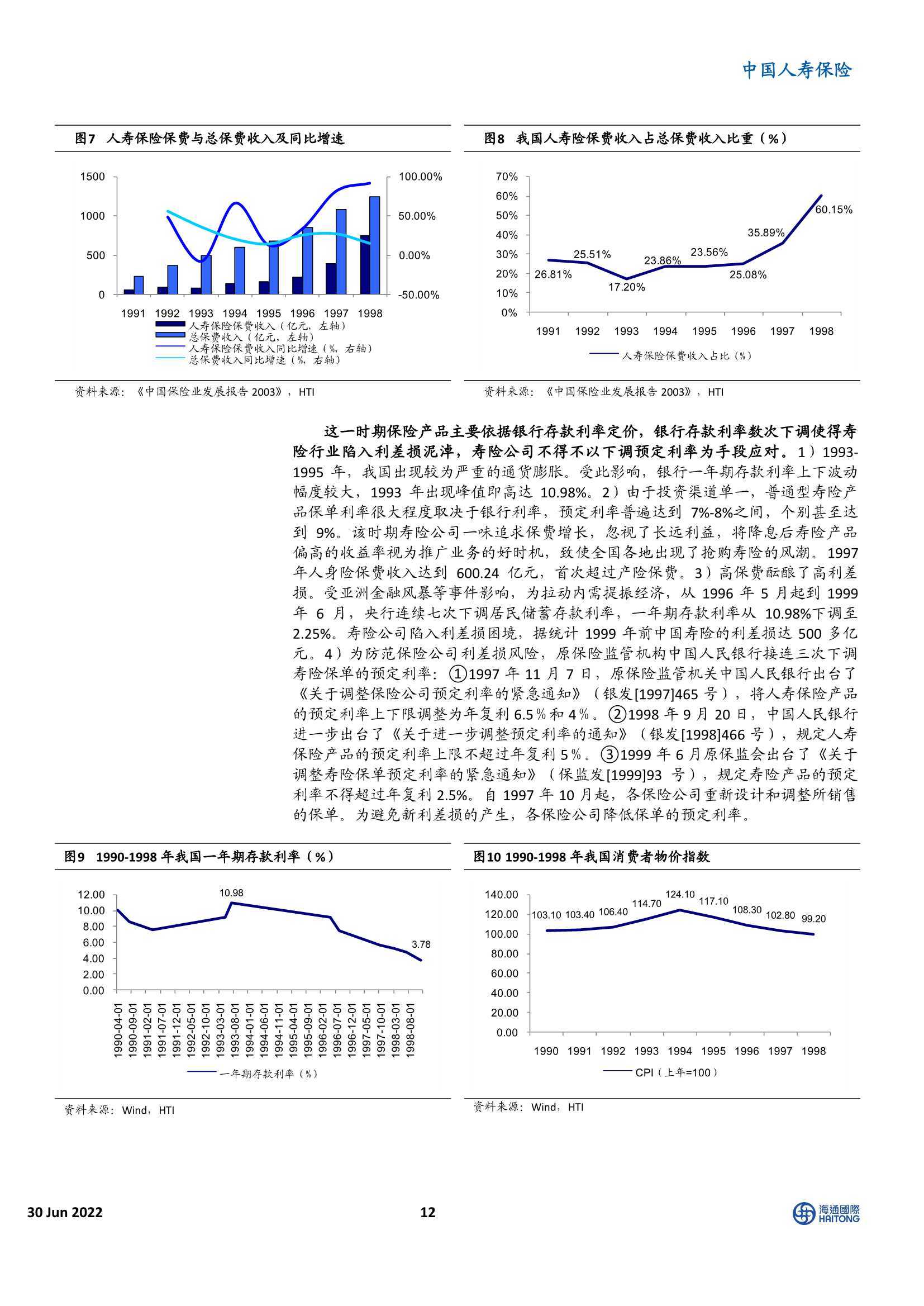

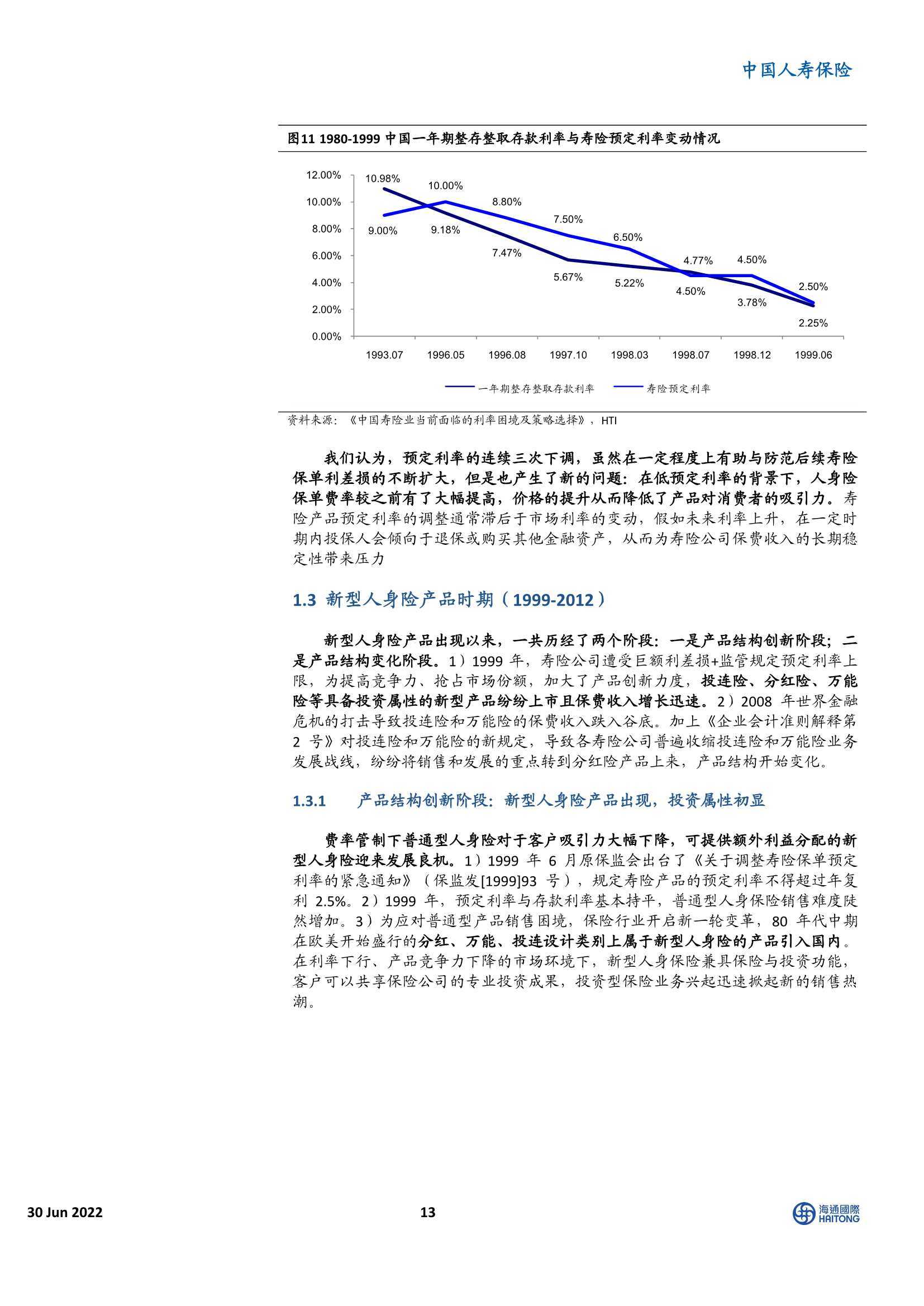

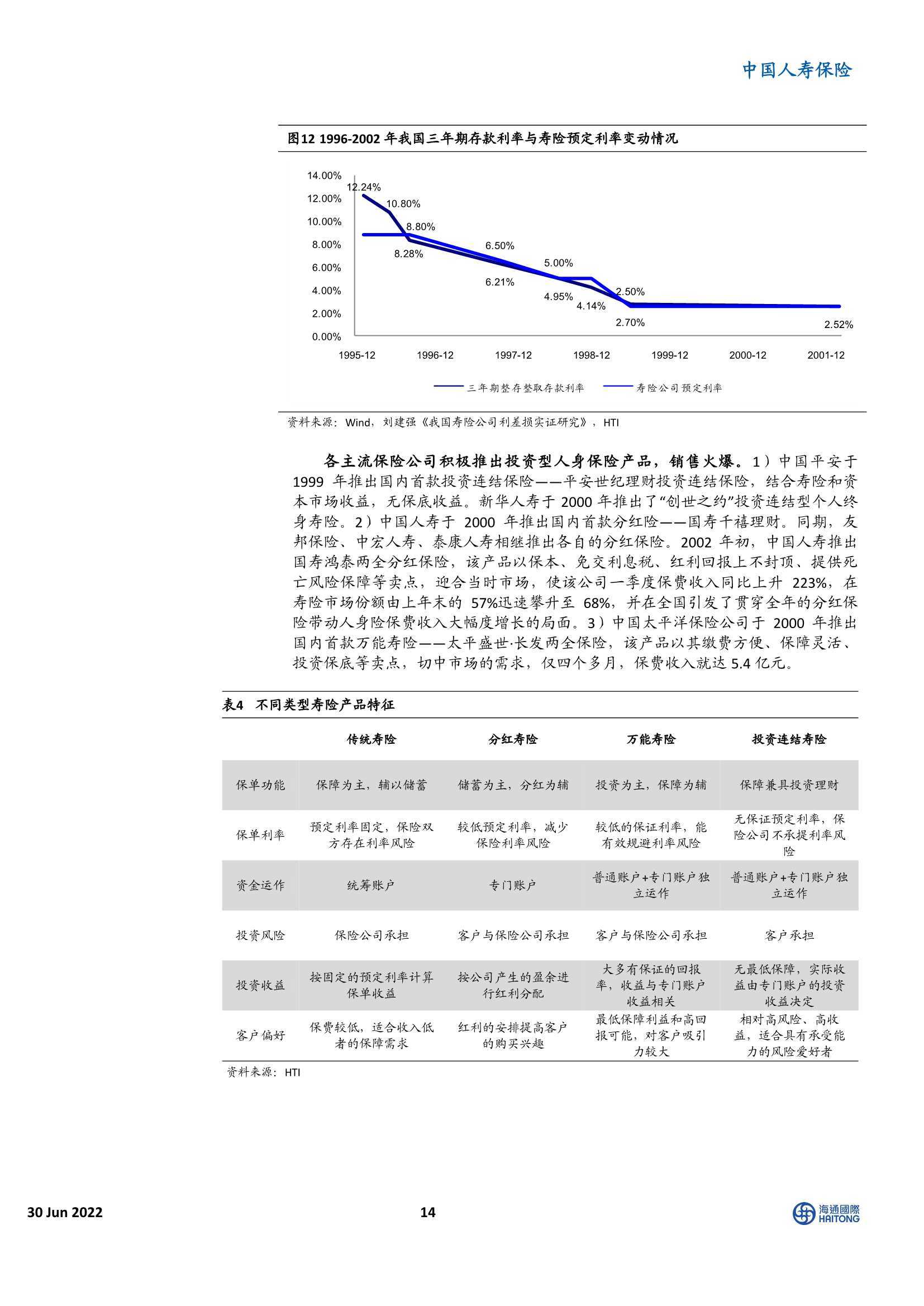

1996-1999年期间,受存款利率连续下调影响,寿险预定利率上限由6.5%降至2.5%。我们认为,预定利率的连续下调,虽然在一定程度上有助与防范后续寿险保单利差损的不断扩大,但是也产生了新的问题:在低预定利率的背景下,简单人身险产品费率较之前有了大幅提高,价格提升从而降低了产品对消费者的吸引力。

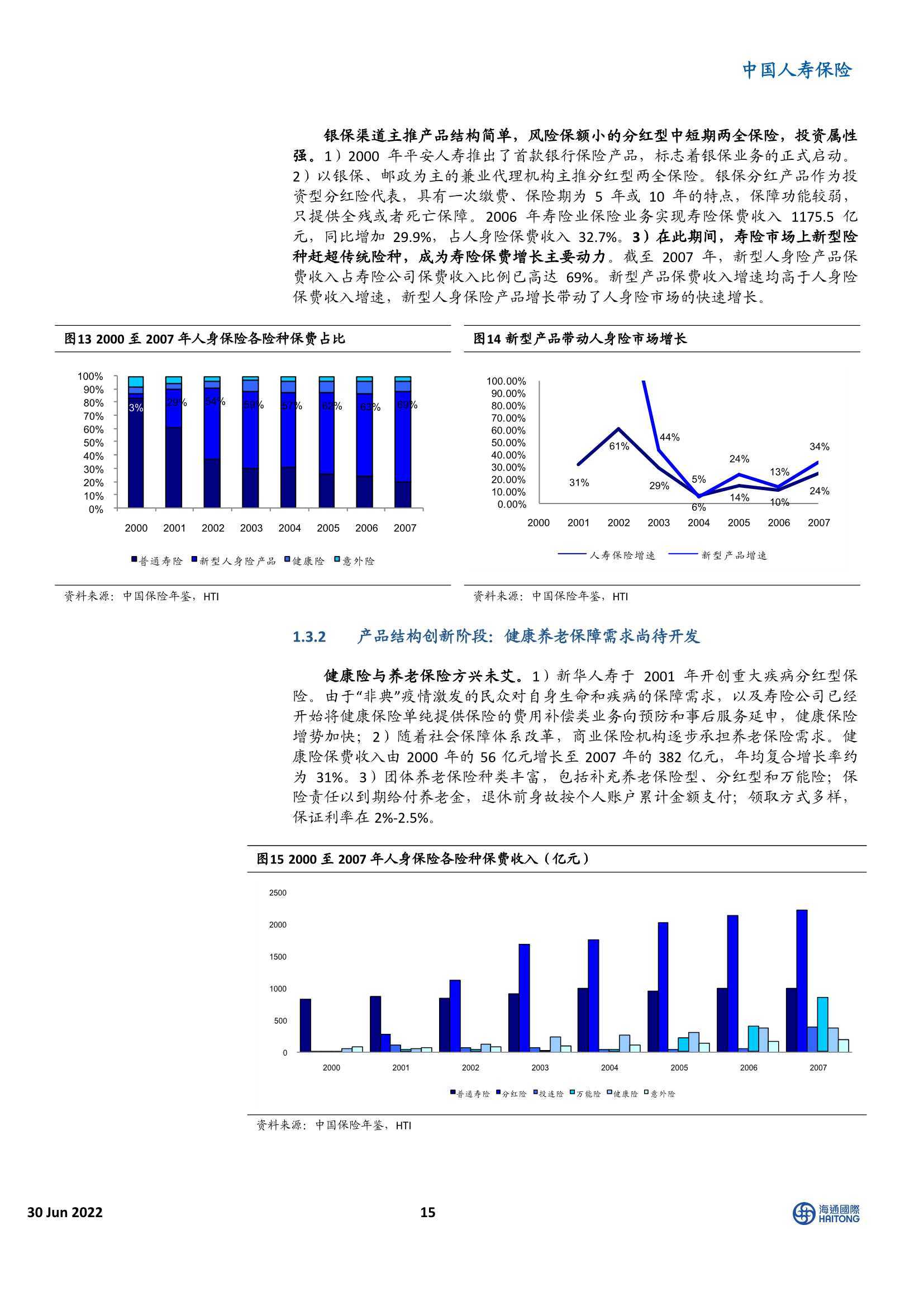

2)新型人身险产品时期(1999-2012):受低预定利率影响,传统保障型寿险产品价格高企难以吸引客户,保险公司为了应对销售困难的局面,先后开发投连型、分红型、万能型等具备投资属性的新型产品以提高人身险产品吸引力。在此期间,人身险市场上新型险种赶超传统险种,成为人身险保费增长主要动力。

截至2007年,新型人身险产品保费收入占寿险公司保费收入比例已高达69%。2008年经济危机叠加2009年保险新会计准则实施,使新型产品销售结构发生改变,导致分红险“一险独大”。与此同时,健康险得到快速发展,2009年至2013年健康险保费收入自573.98亿元增长至1123.5亿元,复合增长率18.28%。

报告内容节选如下: