咖啡赛道大幅增长!“无糖燃脂”概念快速增长

本篇太侠分享的是《解数咨询:2022年隅田川品牌调研报告》,报告PDF已收录星球,太侠已集合超1.5万份报告或方案,覆盖各行各业,助攻职场,培养格局,增大视野。

以下为核心内容:

01、咖啡赛道速览

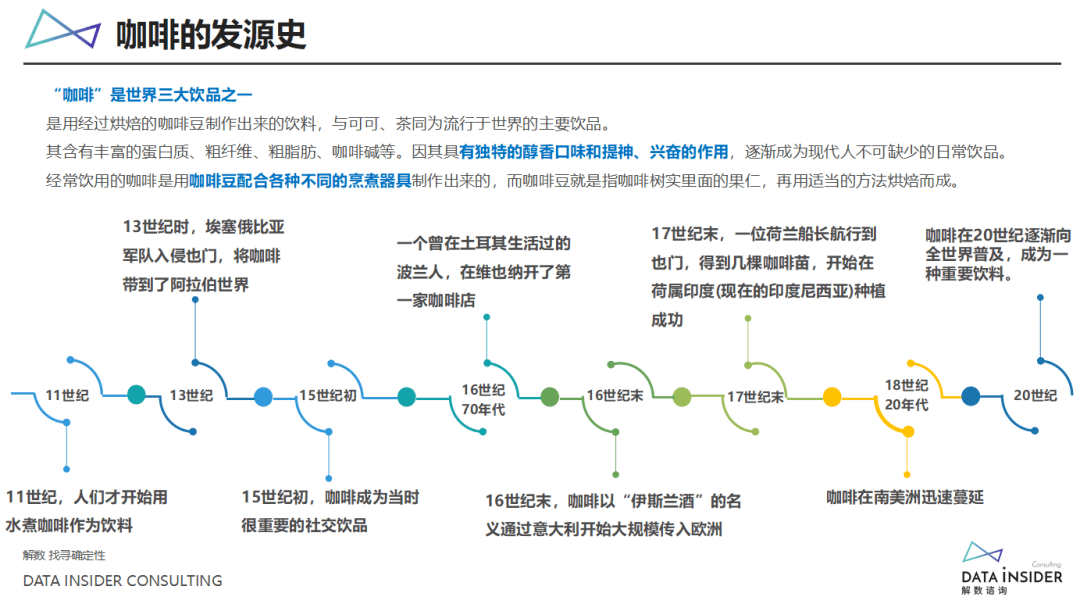

咖啡的历史,最早可以追溯到11世纪,人们开始用水煮咖啡作为饮料,在未来的几百年中,因为战争,因为大航海等人口迁徙活动,咖啡被不断传播到世界各地,直到今天,进入千家万户,成为日常生活中不可缺少的一部分。

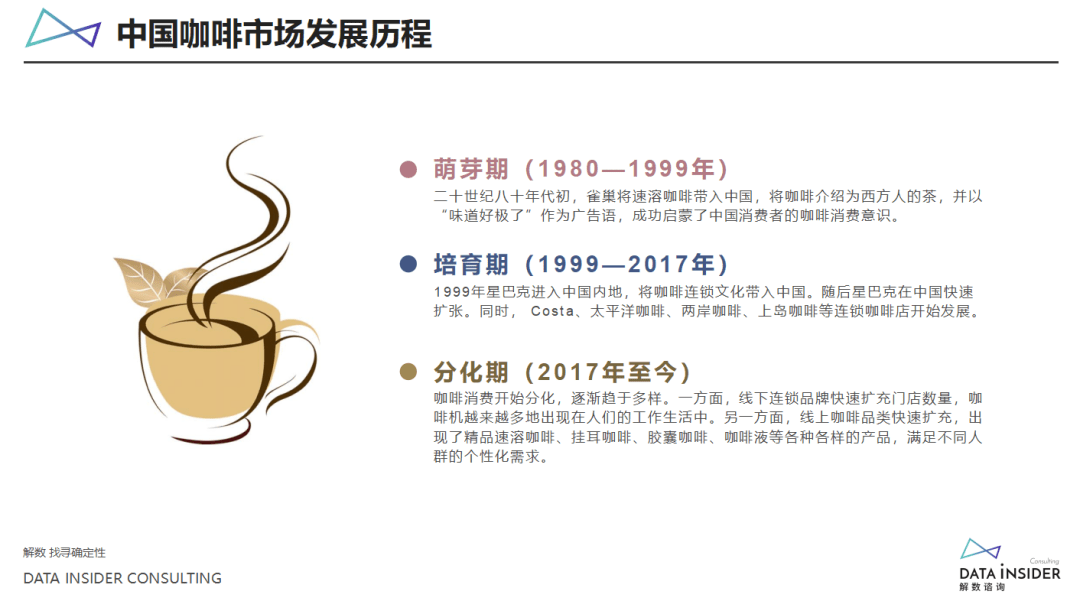

在中国市场,咖啡是从近代改革开放以来,慢慢进入了人们的生活。

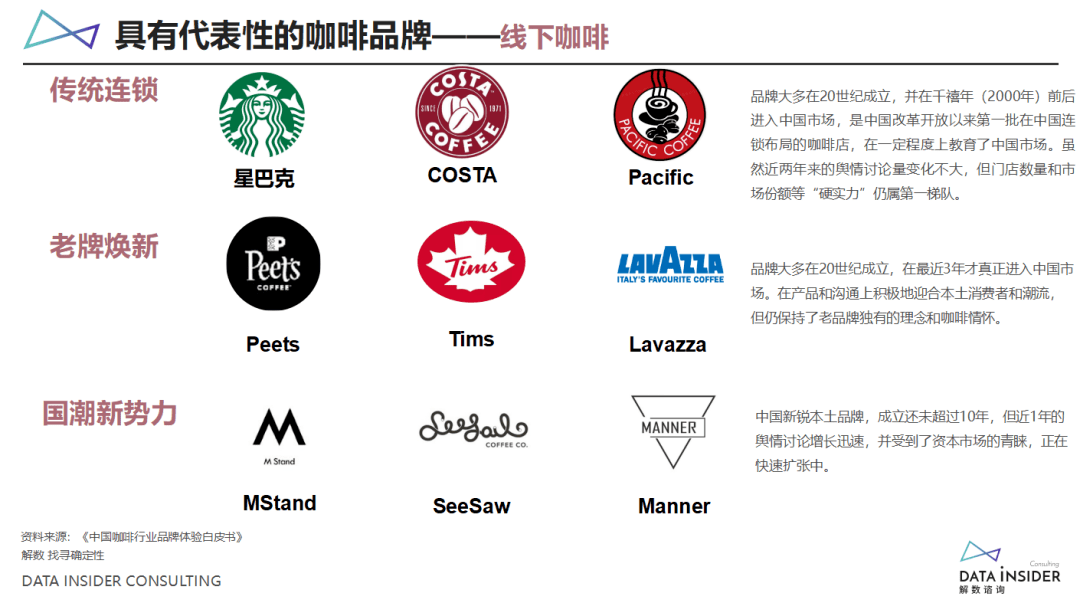

在中国市场,线上线下都涌现出了非常多优秀的品牌。

有来中国时间比较长的品牌,比如星巴克、Costa、太平洋咖啡。

星巴克:1999年进入中国,1999年1月在北京中国国际贸易中心开设了中国大陆第一家门店;

Costa:2006年进入中国,在南京东路步行街开出中国的首家门店;

太平洋咖啡:1992年在香港创立,2010年被华润收购,2011年进入中国内地市场。

近几年咖啡市场火热,有“老牌唤醒”的一波力量,比如Peets、Tims、Lavazza。

Peet:创立于1966年美国加州伯克利,历经50多年风靡全球的Peet's Coffee,于2017年8月宣布进军中国内地,且首家海外旗舰店落户于上海。

Tims:1964年,Tims (全称Tim Hortons)创立于多伦多旁的宁静小镇汉密尔顿。2019 年 2 月在上海开出中国国内首家门店,也是其全球第 4850 家门店。

Lavazza:1895年诞生于意大利都灵。持续传承与创新,跨越126年,旗舰店首度空降亚洲 。2020年4月,双方首次合作在上海开出Lavazza亚洲旗舰店。

还有“国潮新势力”的一波力量,比如三顿半、永璞、隅田川。

三顿半:一个2015年创立于长沙的咖啡品牌却一举打破速溶咖啡霸主雀巢的垄断,成为首个拿下天猫双11咖啡品类第一的国货品牌,并于2020年双11、2021年618持续发力,登顶咖啡类目首位。

永璞:从2014年创立至今,在跨界这条道路上,永璞一直玩得风生水起。维持新鲜感和快速收割不同人群,在品牌跨界联名上「大动手脚」,凭借咖啡界里的跨界狂魔品牌记忆点,找到立足之地。

隅田川:成立于2015年的隅田川交出了一份相当亮眼的成绩单——从2016年截至去2020年底,隅田川全球累计售出3亿杯。精品而又不贵“大众化的口粮咖啡”成为隅田川的愿景。

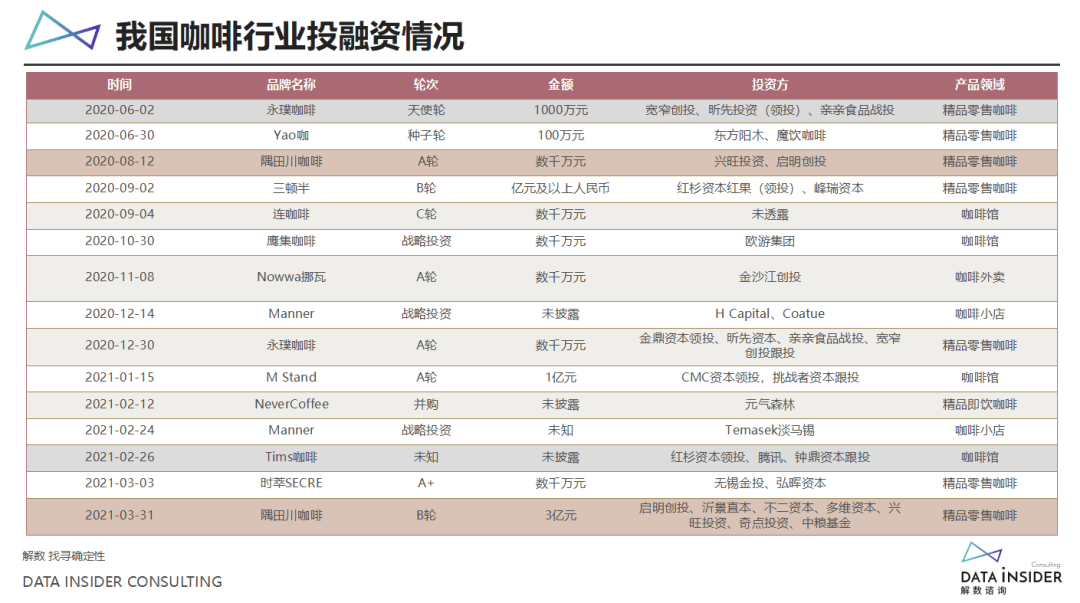

疫情后期,咖啡市场被关注,新老咖啡品牌掀起新一轮“厮杀”。按照融资轮次来看,2020年6至2021年3月咖啡领域相关项目融资事件共有15起。大多数咖啡融资项目分布在A轮前后,比如Nowwa挪瓦、Manner、永璞、隅田川、三顿半等多个品牌都拿到了数千万到亿元不等的融资金额,其中不乏一些大家耳熟能详的品牌。

线上品牌这几年也是如雨后春笋般,层出不穷,特别是中国的新锐品牌,比如三顿半、永璞、隅田川等。资本市场在近两年也是在咖啡赛道持续下注,是为数不多持续下注的消费赛道。

02、线上咖啡市场

线上咖啡市场主要分为三大战场,速溶咖啡赛道、咖啡液赛道、挂耳咖啡赛道。

速溶咖啡:有着贴近精品咖啡的风味和口感,同时在消费场景上大胆革新,以便携小包装杀入赛道,在精品和便携之间寻找到中间点。

在三顿半等品牌出来之前,以雀巢为主廉价速溶咖啡是市场上的霸主,电商市场上不乏打价格战的速溶咖啡品牌,最低价能打到一分钱一包,内卷到完全没有利润。

三顿半、永璞等品牌在速溶咖啡的赛道上,走出了一条自己的消费升级之路。他们在味道上一改之前速溶咖啡普遍3合1的配方,舍弃了奶精和糖只保留了咖啡,这样做需要面临的问题就是没了奶和糖的味道调和,咖啡本身的味道没有了遮掩,优缺点将暴露无遗,在咖啡豆的加工工艺上,两个品牌都做有冻干粉产品,这一技术是将烘焙后的咖啡豆进行低温冷萃提取,然后使用冻干技术将萃取物中的水分升华出来制生粉状产品,冻干技术在保证风味流失较少的同时,使咖啡粉形成了类似海绵状疏松多孔的结构,方便产品速溶于水。

口味上三顿半用1-6号的不同烘焙程度区分了产品的风味,永璞则是通过一种“闪萃”的技术推出了不同口味的10倍浓缩萃取液产品,这一技术原理是先采用高温萃取的方式达到灭菌的效果,然后冷却锁鲜封装销售。

日常每天一杯星巴克的咖啡刚需人群中,有部分因为选择三顿半等产品的性价比更高而转投三顿半的阵营。同样是解决上班提神的问题,口味相差不多,一杯星巴克均价在30元左右,一杯三顿半+奶的成本只需10元左右,而且不用排队不用等外卖,是性价比很高的选择。

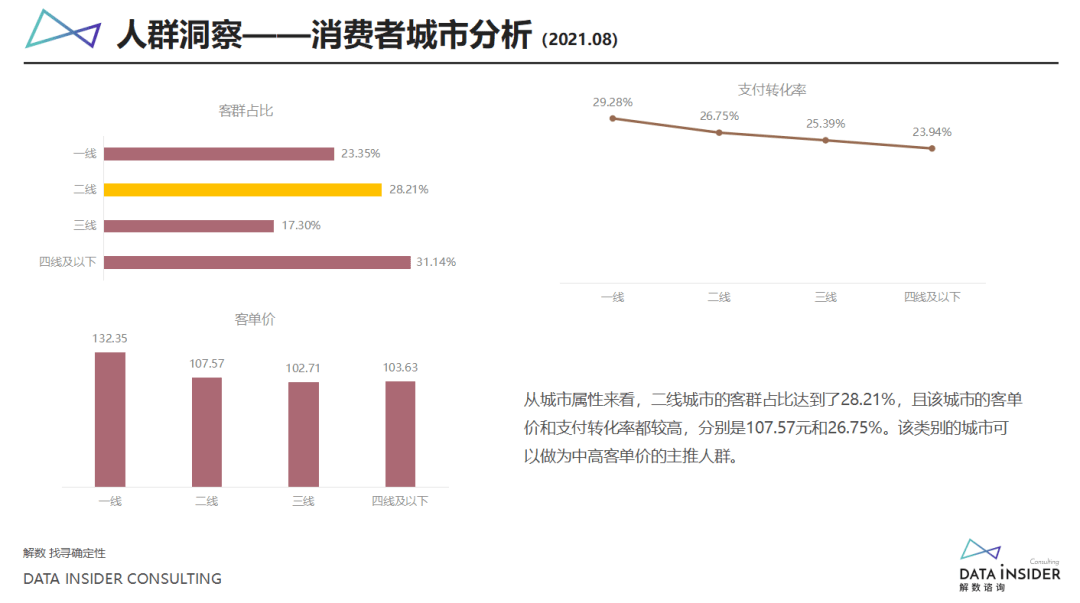

我们看了这个赛道的人群数据会发现,二线城市购买速溶咖啡的占比最高,说明“性价比优势”在二线城市的市场更有效,除此之外,二线城市咖啡厅并没有一线城市的覆盖率高,也给了该人群购买三顿半们的理由。一线城市收入水平更高,更追求便捷和更丰富的口味,与其自己动手,不如消费瑞幸等品牌。

速溶咖啡整个赛道这三年都在高速增长中,解数也大胆预测,今年速溶咖啡赛道双十一期间整体大盘可以达到11-12亿。除了赛道规模快速增长这个亮点外。在1月份年货节期间客单价也非常高,甚至一度突破双11和618的客单价。除了年货节商家的促销活动外,与新年接近需要备待客的茶与咖啡的需求刺激了速溶咖啡类目“礼品”属性的体现和爆发,该类目商家可以在年货节设计与“送礼”和“待客”相关的礼盒产品,能进一步迎合消费场景,刺激人均客单价的提升。

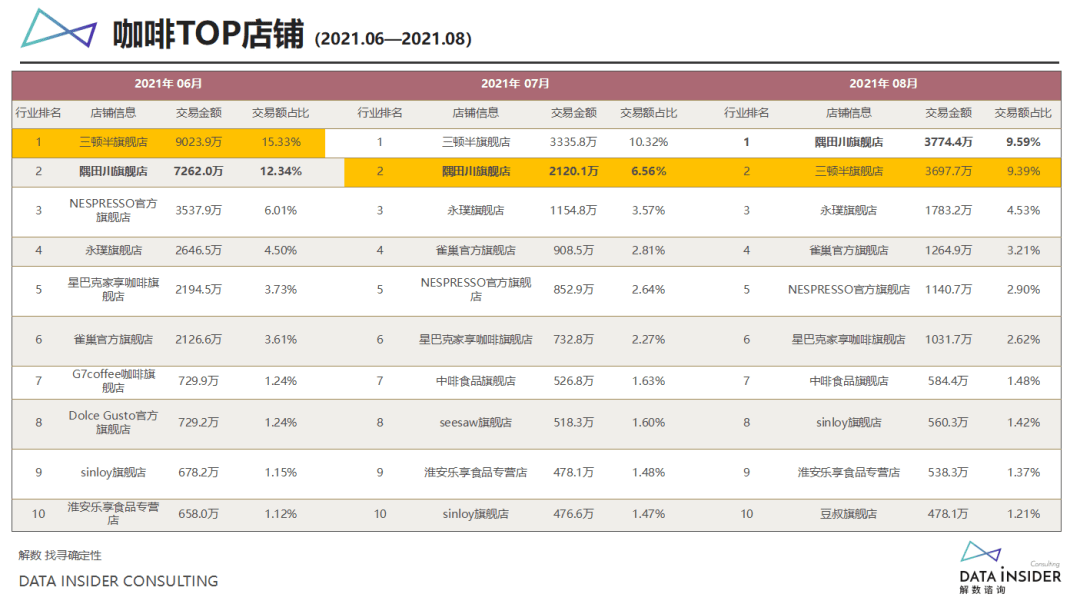

速溶咖啡赛道新崛起的品牌三顿半常年霸占榜一,但是在2021年8月,被隅田川略微反超。

这和隅田川受到资本热捧不无关系,今年3月,隅田川拿到目前市场上最大的一笔融资,于今年6月宣布流量明星肖战代言,且推出肖战礼盒款,当月直接卖爆,累计售出近2000w。外加隅田川品牌在今年4月被指定为亚运会指定咖啡等强大背书,下半年的隅田川进入了爆发式增长阶段。也在今年8月实现反超三顿半。

咖啡液:一颗液体咖啡,轻轻的撕开,倒入水中,一杯咖啡就做好了,把咖啡轻松地放在口袋里,随身携带,不受任何场景限制地去喝到一杯好喝的咖啡,这是一杯咖啡液的制作场景。

和一些咖啡重度的用户聊,他们都觉得咖啡液口感会更好一些。但浓缩咖啡液涉及到液体的保鲜保质问题,其封装、保鲜以及冷链运输的难度比粉状的产品更大。浓缩液通常体积非常小,需要以极为稳定的状态来保留咖啡的可溶物质。

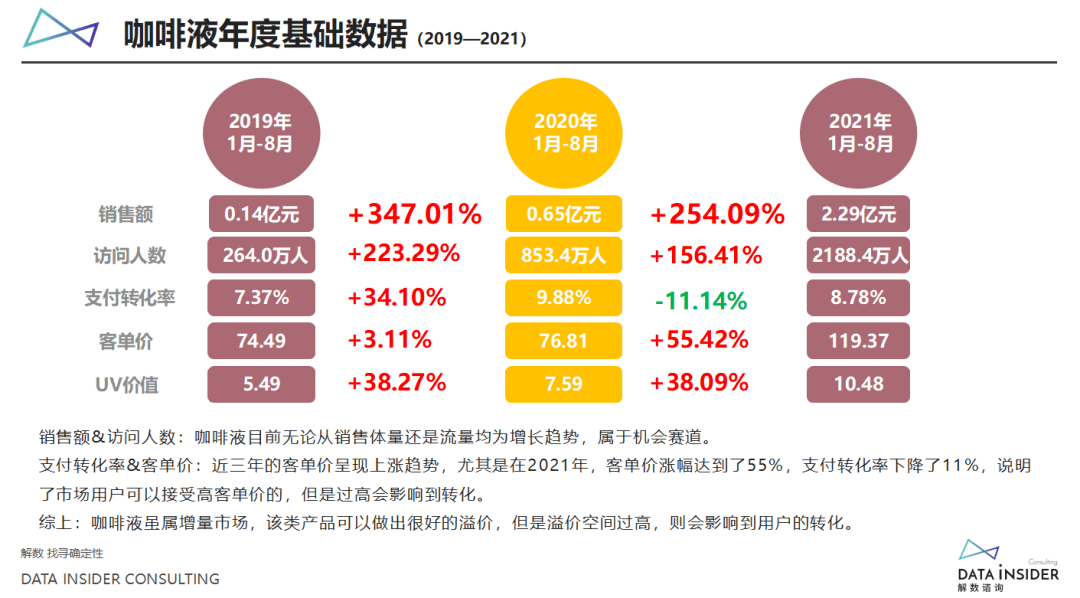

咖啡液赛道相比于速溶咖啡赛道体量要小很多,差不多只有速溶咖啡赛道的二十分之一。但是经历了疫情阶段的暴涨,整个赛道也呈现了非常高的增长速度。

由于2020年疫情爆发的影响,政府呼吁大家在家别乱动,武汉等城市也做了艰难的封城决定,整个线下的实体行业都受到了巨大的影响。平日里在线下购买咖啡的需求无法被满足,大家就都窜到线上来购买了,高品质的速溶咖啡粉让这些用户认识了三顿半等品牌,他们的浓缩液产品被咖啡的重度用户们开始尝试,然后不断复购。

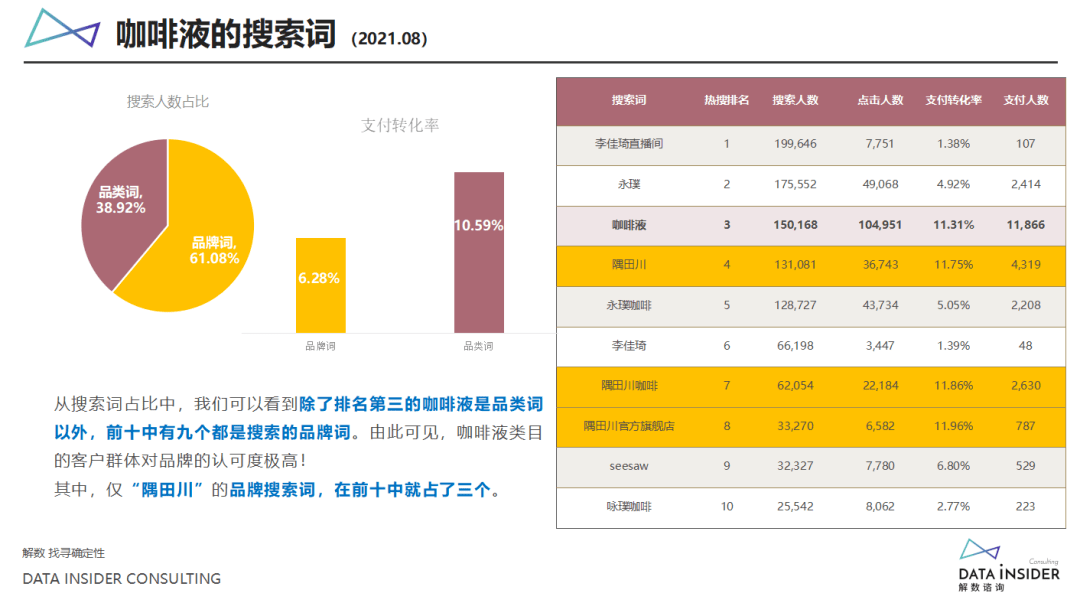

我们会从整个咖啡液行业数据中找到线索。

这个赛道非常特殊,所有成交中,消费者搜索品牌词占比高达61%,搜索排名前十接近100%是品牌词,在大促的时候,94%的成交都来自TOP10的品牌。

这意味着,整个赛道的兴起的核心拉力,是永璞、隅田川、seesaw这些品牌们。

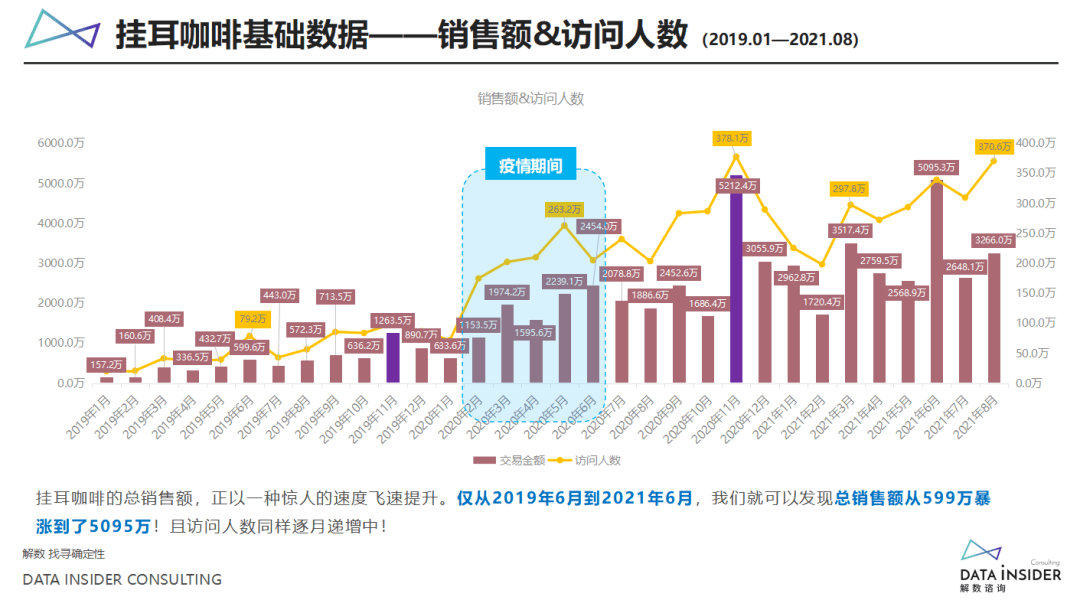

挂耳咖啡:挂耳咖啡就是通过把新鲜的咖啡豆预研磨成合适大小的咖啡粉,再和滤纸一起打包成独立的小包装,便于保鲜和携带。挂耳包本质上就是手冲咖啡(滴滤式)的简化版,但又不需要自备那一整套手冲器具及娴熟技巧。

相较于速溶咖啡,挂耳咖啡较晚被国人所熟知。但随着国内居民收入水平的提高,消费者开始偏向高品质的生活方式。同时,职场人士的工作压力较大,生活节奏较快,对咖啡的依赖程度较高。挂耳咖啡能够满足消费者对咖啡口感的需要,饮用方便且随时随地都能享用,成为现磨咖啡在出差、旅行等场合需要更方便的替代品,近年来发展较快。

挂耳咖啡和咖啡液都是在疫情期间大爆发。

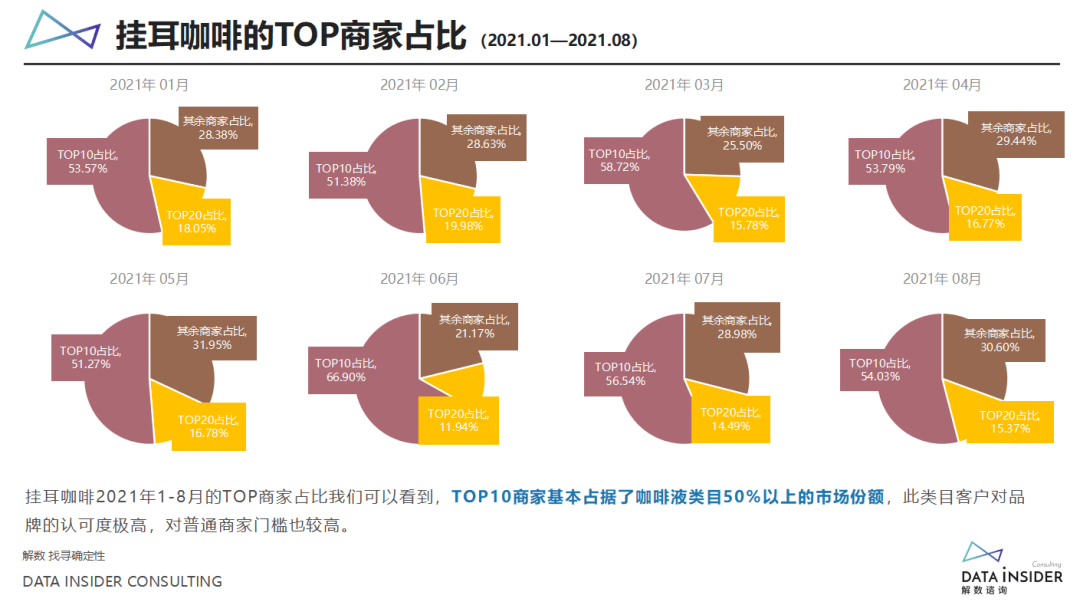

挂耳咖啡这个赛道的TOP10吃掉了一半以上的市场,特别是第一名隅田川吃掉了市场上26%左右的市场。隅田川的创始人林浩7年的赴日留学,习惯了喝日式咖啡,于是将日本的“滴滤式袋装咖啡”引入中国,并重新定义为“挂耳咖啡”。

03、咖啡未来趋势

咖啡赛道无论是线上还是线下,目前已经进入了白热化的激战状态,在速溶咖啡赛道,解数观察到,“黑咖啡无糖燃脂”冲上了热搜榜。元气森林等“0糖 0脂”品牌的热卖,也应证了市场对于“消费健康”需求的增长,在咖啡赛道,热搜词的变化,也从一定程度上反应了当下消费者需求的变化。

于线上爆发的新咖饮浪潮,从本质上与传统咖啡、新茶饮的发展路径有所区别,但随着新咖饮走到线下,一场跨行业的混战也就在所难免。从消费场景到消费群体,都已经呈现出了融合趋势,因此谁能笑到最后还很难判断。

线下大战最早的战火,是从抢夺人才开始。星巴克、瑞幸、Costa咖啡的咖啡师非常抢手且稀缺,因此最受咖啡新势力追捧。但这其中很多人会选择在工作几年后回乡创业,因此品牌只好转向新茶饮赛道去挖人。

那么对于三顿半、永璞等新咖饮品牌来说,走向线下之后,如何和多个领域的品牌抢人才,是保障门店收效能够达到预期的重中之重。

咖啡赛道的不同之处在于,除了传统美式、拿铁、摩卡等基础产品外,不少精品咖啡馆也在产品创新与品牌跨界上下了一番功夫,各城市的精品咖啡馆也的确会因季节、城市、时令而制作一些特调产品,但始终在造爆款这件事上差了点火候。

多重背景之下,新咖饮进军线下后将遇到的压力会是多渠道、多赛道的,一场传统咖啡、新咖饮、新茶饮的混战即将爆发。

咖啡作为“休闲饮品”的健康价值,也愈发受到关注。除已建立公众认知的“提神醒脑”功效,日常适量摄入咖啡因对预防心脑血管、肝脏慢性疾病方面的价值,也逐步得到验证。比起满足感加倍的花式奶茶,似乎越来越多的年轻人,正在被咖啡俘获。

未来中国咖啡市场可能会迎来颠覆式的发展,解决阻碍咖啡行业高速增长的两大痛点,改变体验成本太高、消费便捷性不足的局面,让咖啡平民化,让咖啡便捷化,从某种意义上,可以推动中国咖啡的快速扩容。

而在2021年,中国的咖啡市场将进入全国化、全民化、全天候的节点,改变消费模式,与产品优势和营销打法的结合,在年轻群体打下了良好的基础。