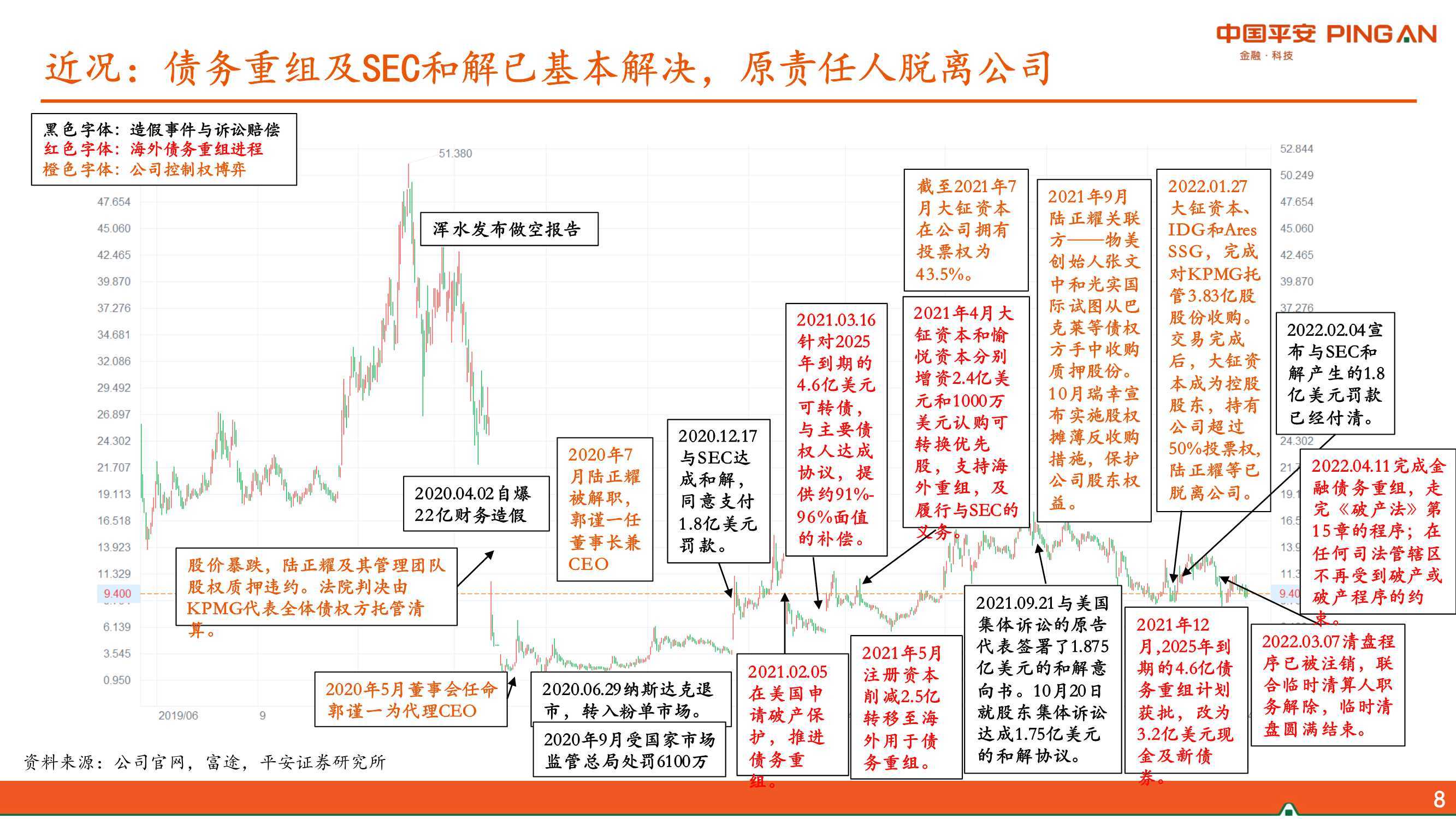

被低估的瑞幸该值多少钱?平安证券研究之瑞幸咖啡重估

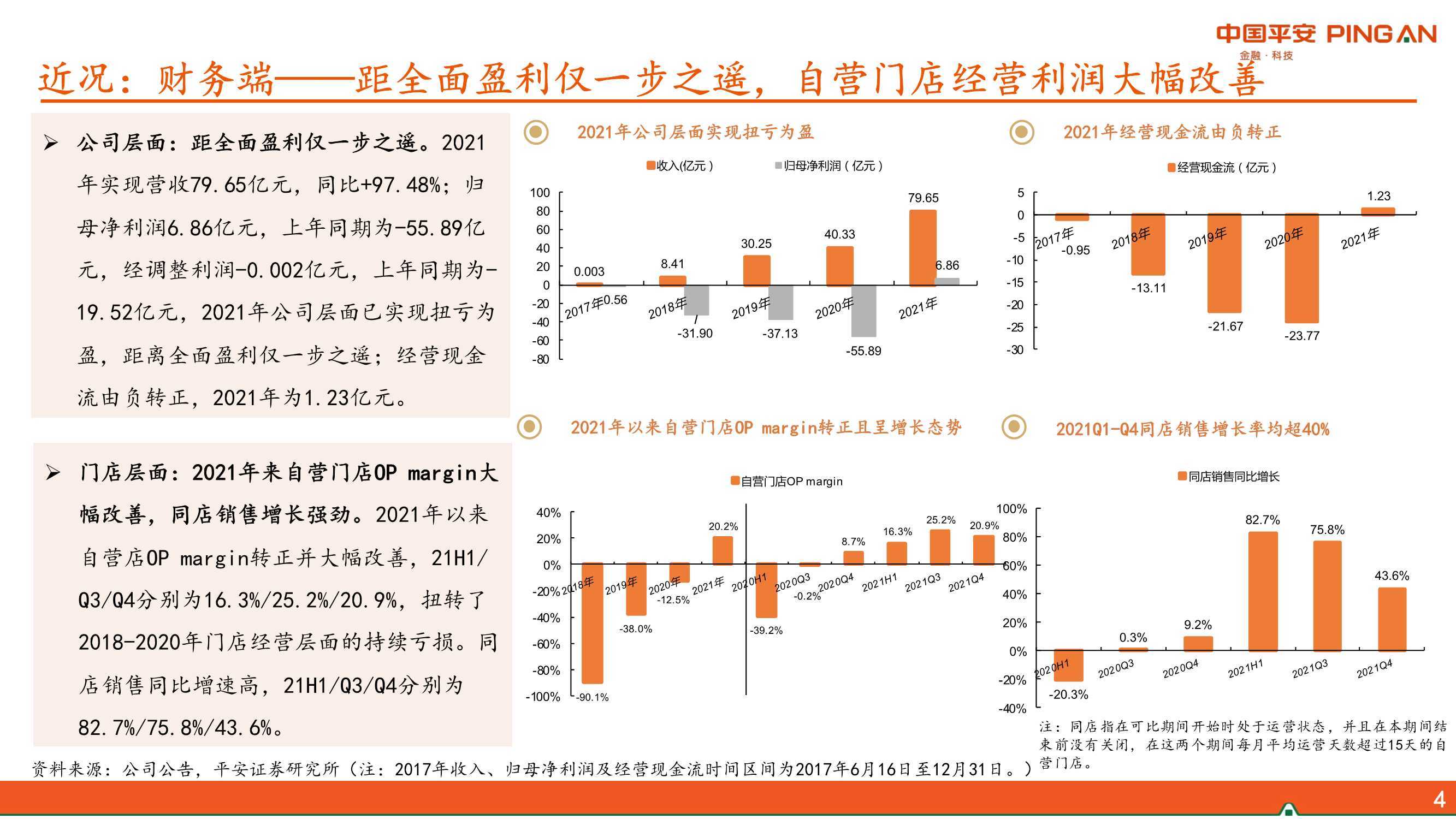

4月14日,瑞幸咖啡公布了经审计的2021年财务报告。当期,其净收入79.653亿元人民币,同比增长97.5%。其中,联营门店收入为13.061亿元,同比增长312.5%。而在非美国会计准则(Non-GAAP)下,运营亏损为2.363亿元,同比大幅收窄。自营门店层面已实现盈利。

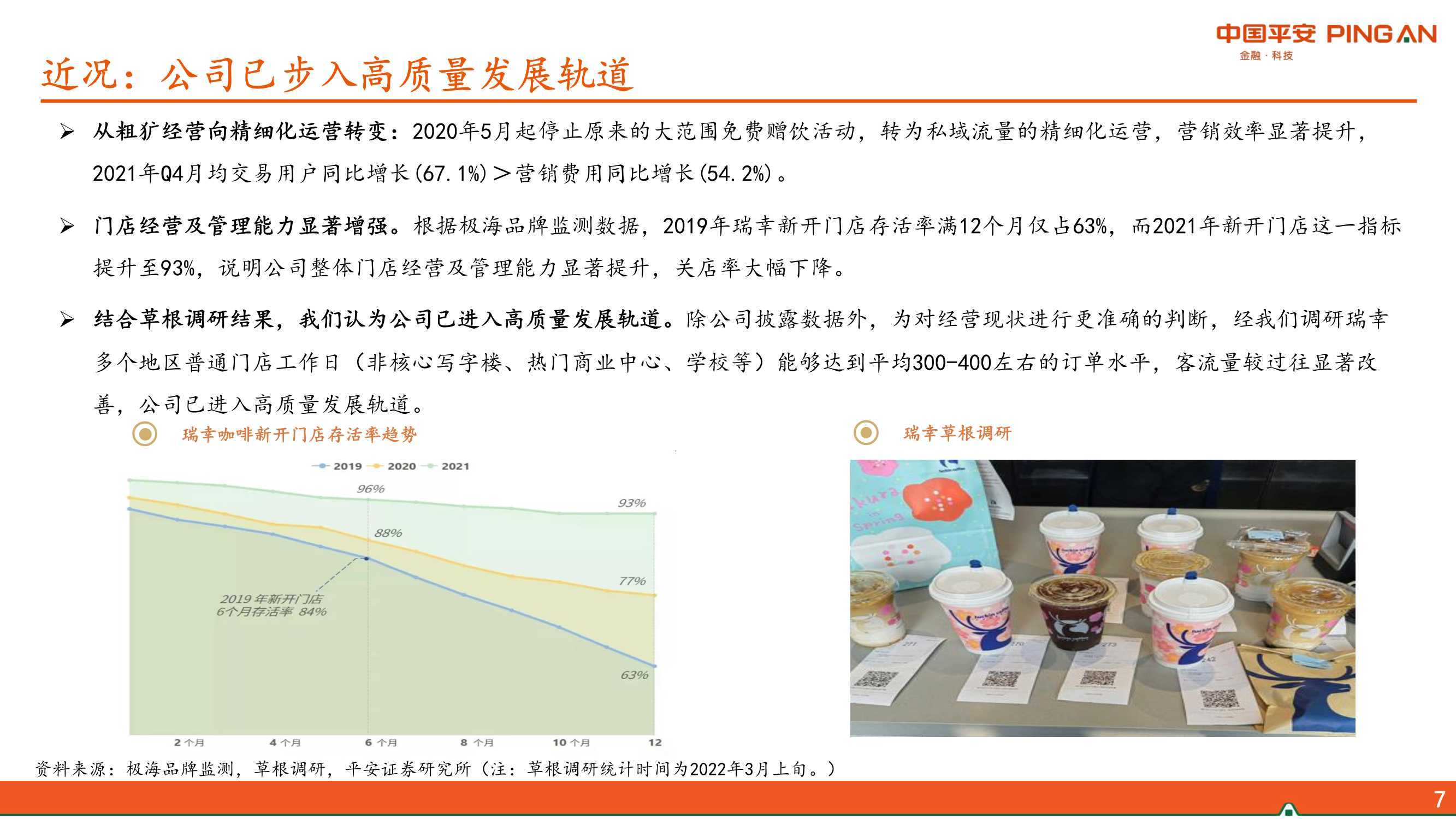

亮眼的财务数据背后,是瑞幸实际业务已走向快速但有序扩张的正循环。

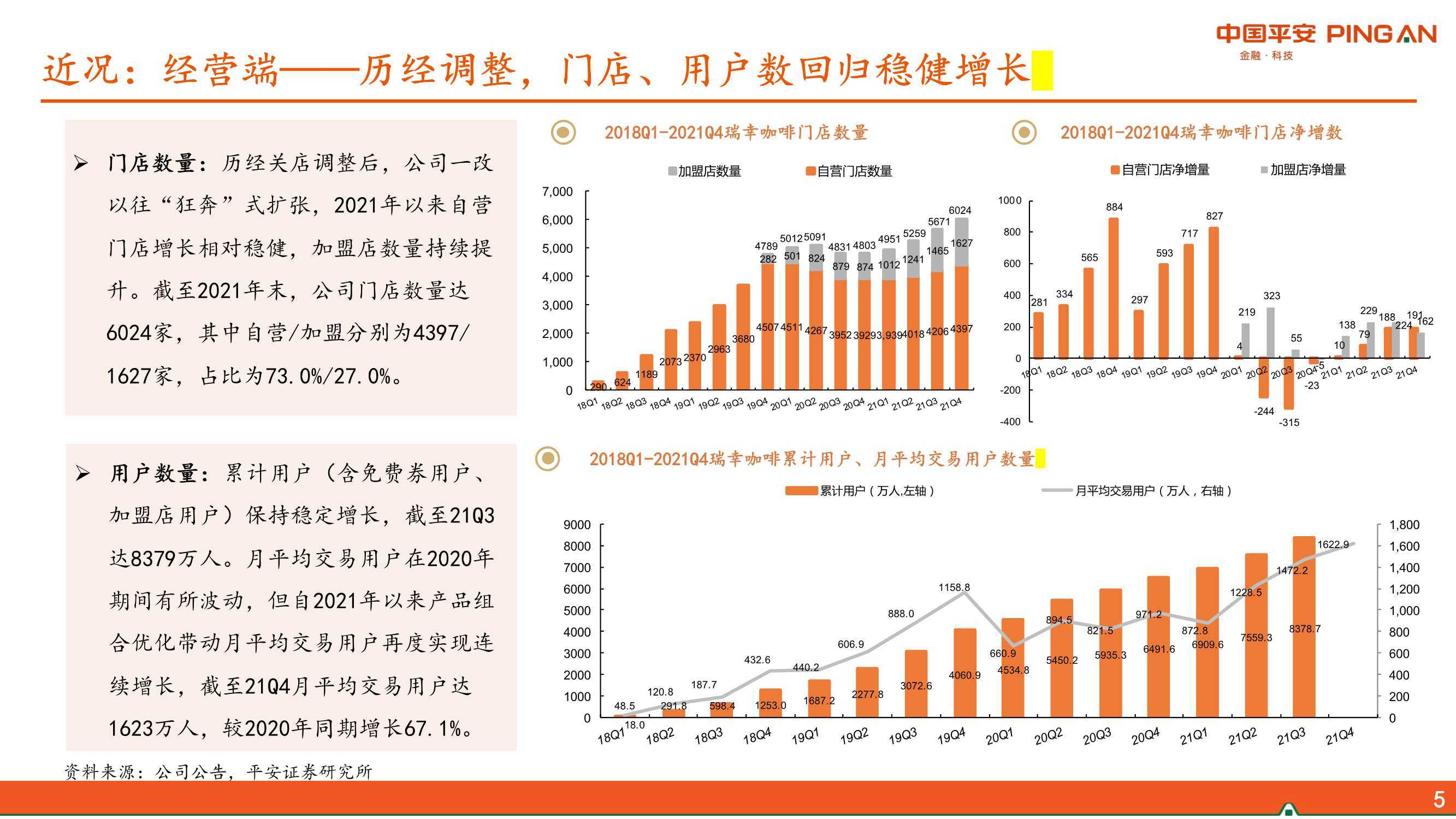

2021年,瑞幸净新开门店数1221家,门店数量同比增长25.4%,截至2021年末,共有6024家门店(其中4397家为自营门店,1627家为联营门店),正式超越星巴克成为中国门店数最多的连锁咖啡品牌。

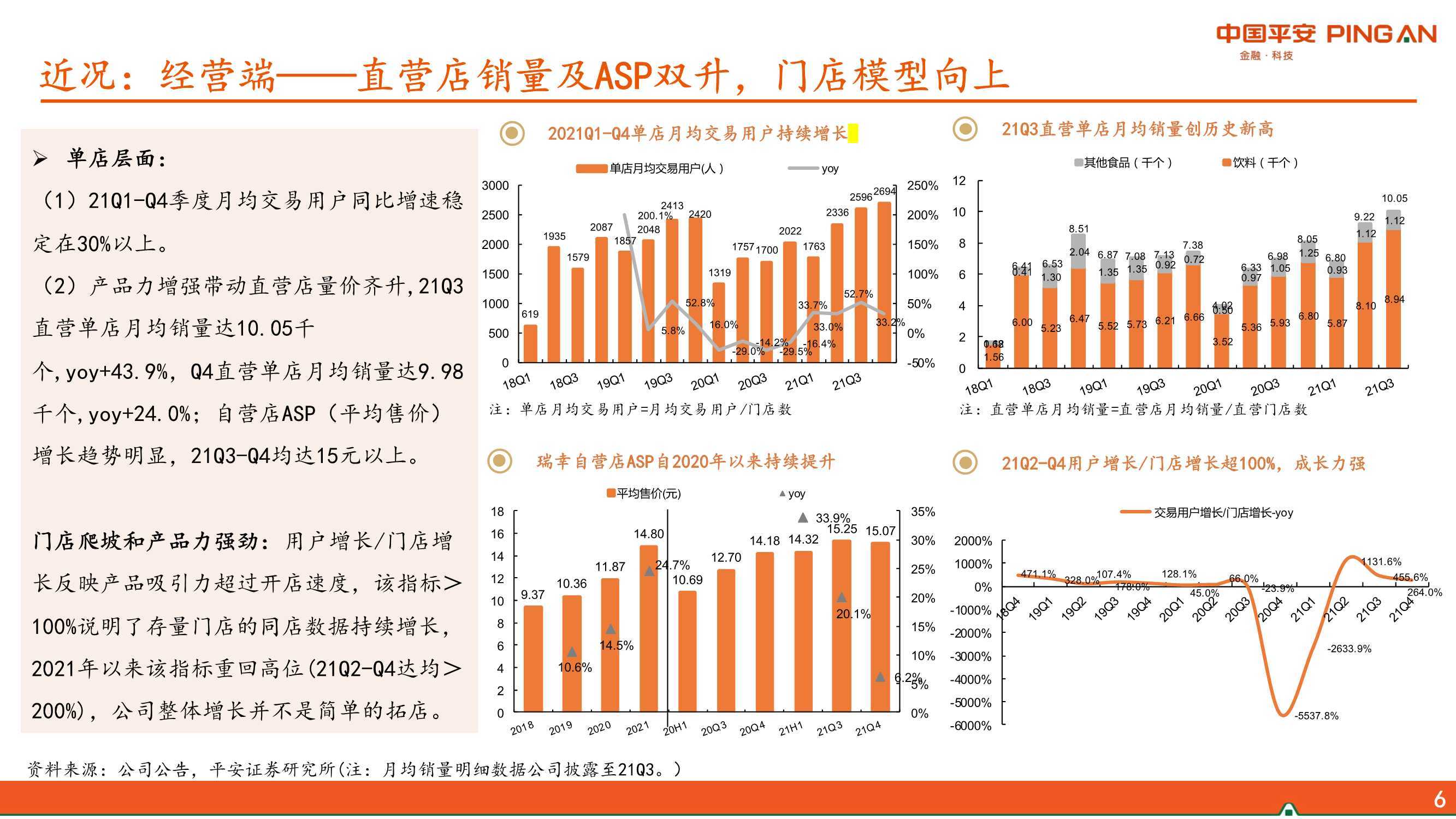

同期,月均交易客户数为1300万,同比增长了55.2%;自营门店收入61.927亿元,同比增长78.3%。

自营门店同店销售增长率为69.3%,2020年同期该指标为-7.8%;自营门店门店层面利润12.528亿元,门店层面利润率为20.2%,2020年同期自营门店门店层面亏损为4.347亿元,门店层面亏损率为12.5%。

同时产品层面爆款频出,继初代畅销产品陨石拿铁、厚乳拿铁之后,生椰拿铁在上市一周年之际拿下了一年一亿杯“认证”。近日又迎来重磅年度新品——椰云拿铁,首发日单店销量超过130杯,上市一周单品销量破495万杯。

这些是瑞幸再生长的明显信号。在这背后,为何跌入谷底的瑞幸能逆势翻盘?背后的核心竞争力是什么?瑞幸的未来走向会如何?

报告节选内容如下: