保险行业2022年度策略报告:凤凰涅槃,浴火重生

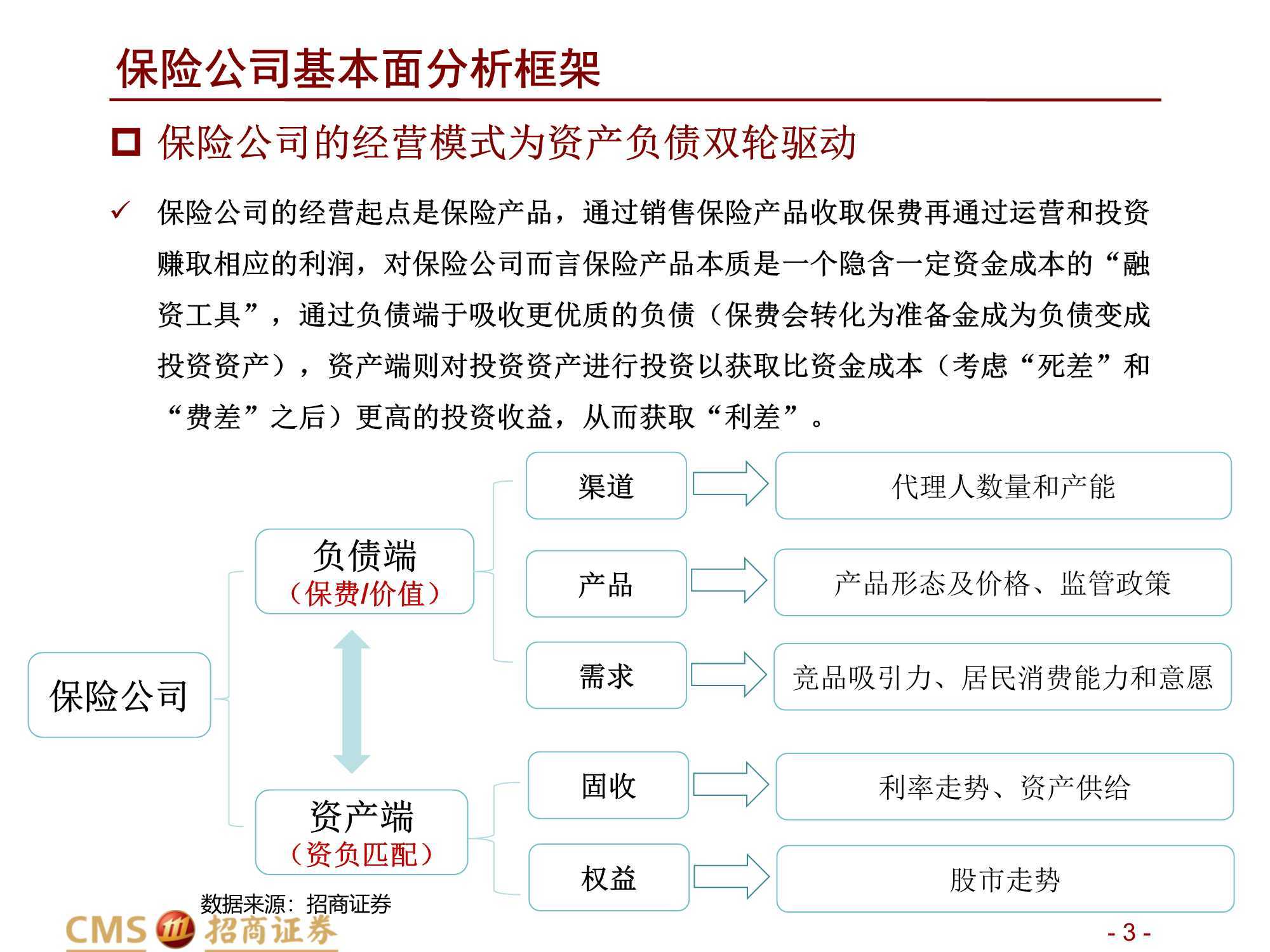

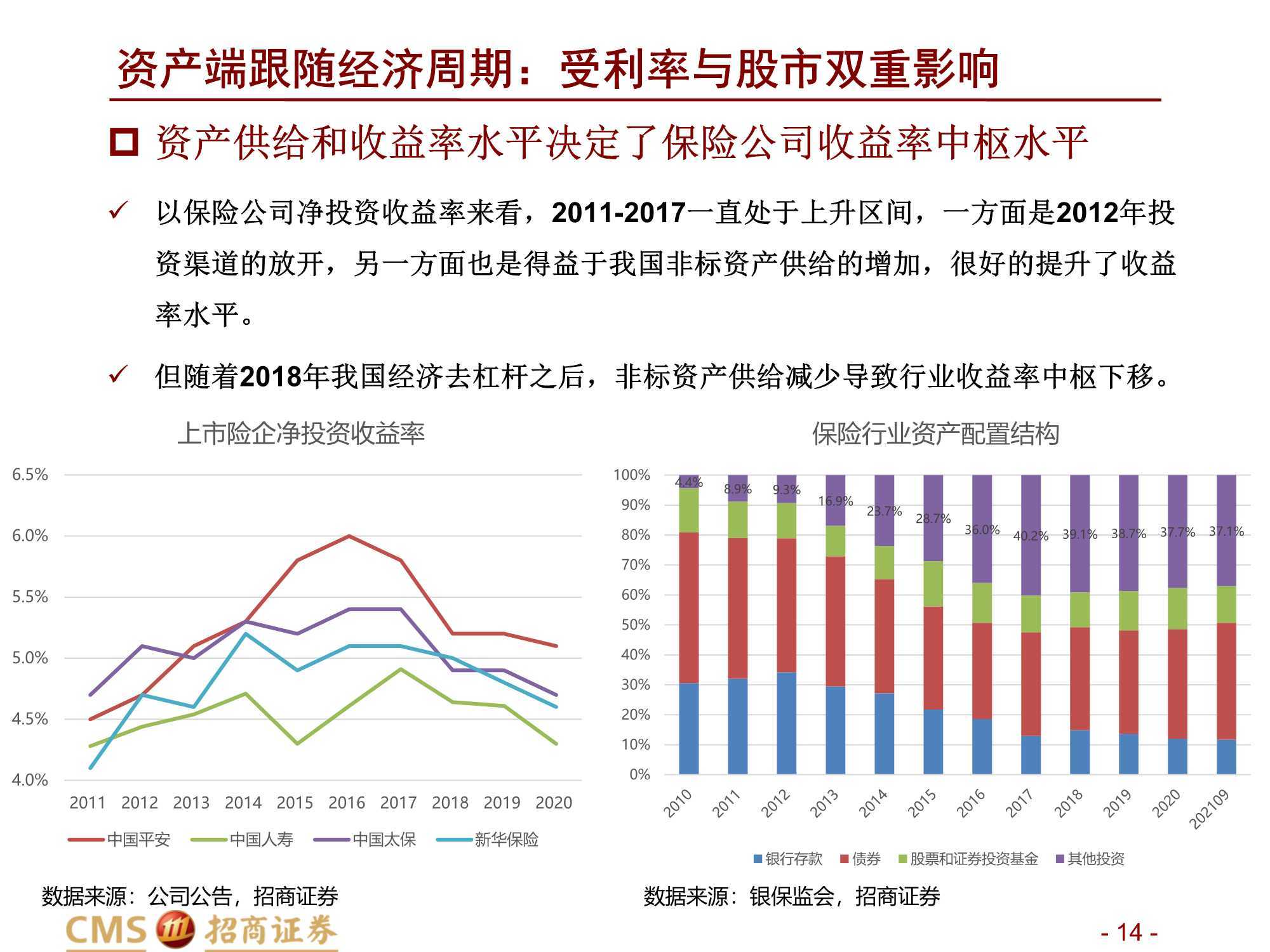

保险公司的经营起点是保险产品,通过销售保险产品收取保费再通过运营和投资赚取相应的利润,对保险公司而言保险产品本质是一个隐含一定资金成本的“融资工具”,通过负债端于吸收更优质的负债(保费会转化为准备金成为负债变成投资资产),资产端则对投资资产进行投资以获取比资金成本(考虑“死差”和“费差”之后)更高的投资收益,从而获取“利差”。

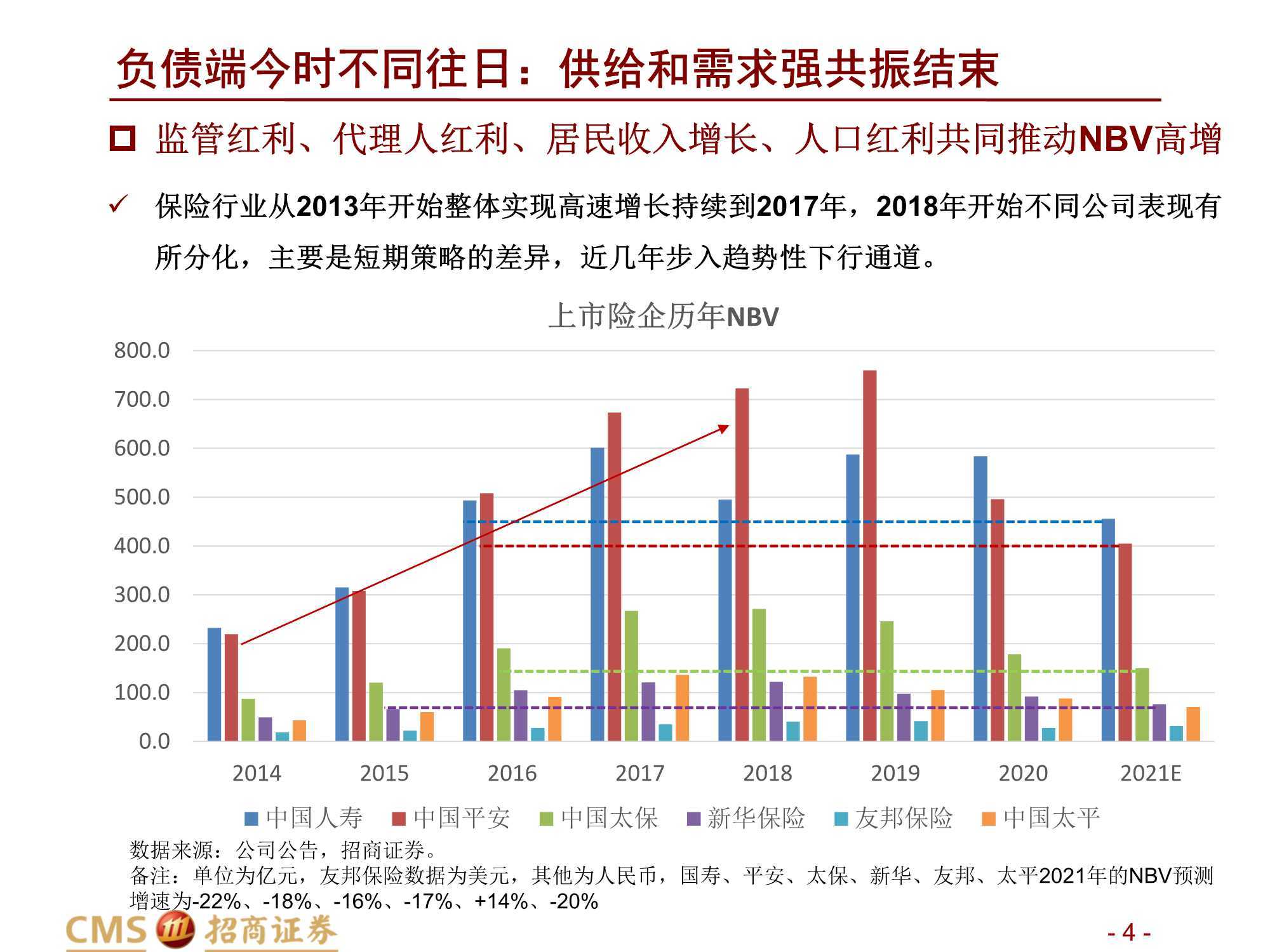

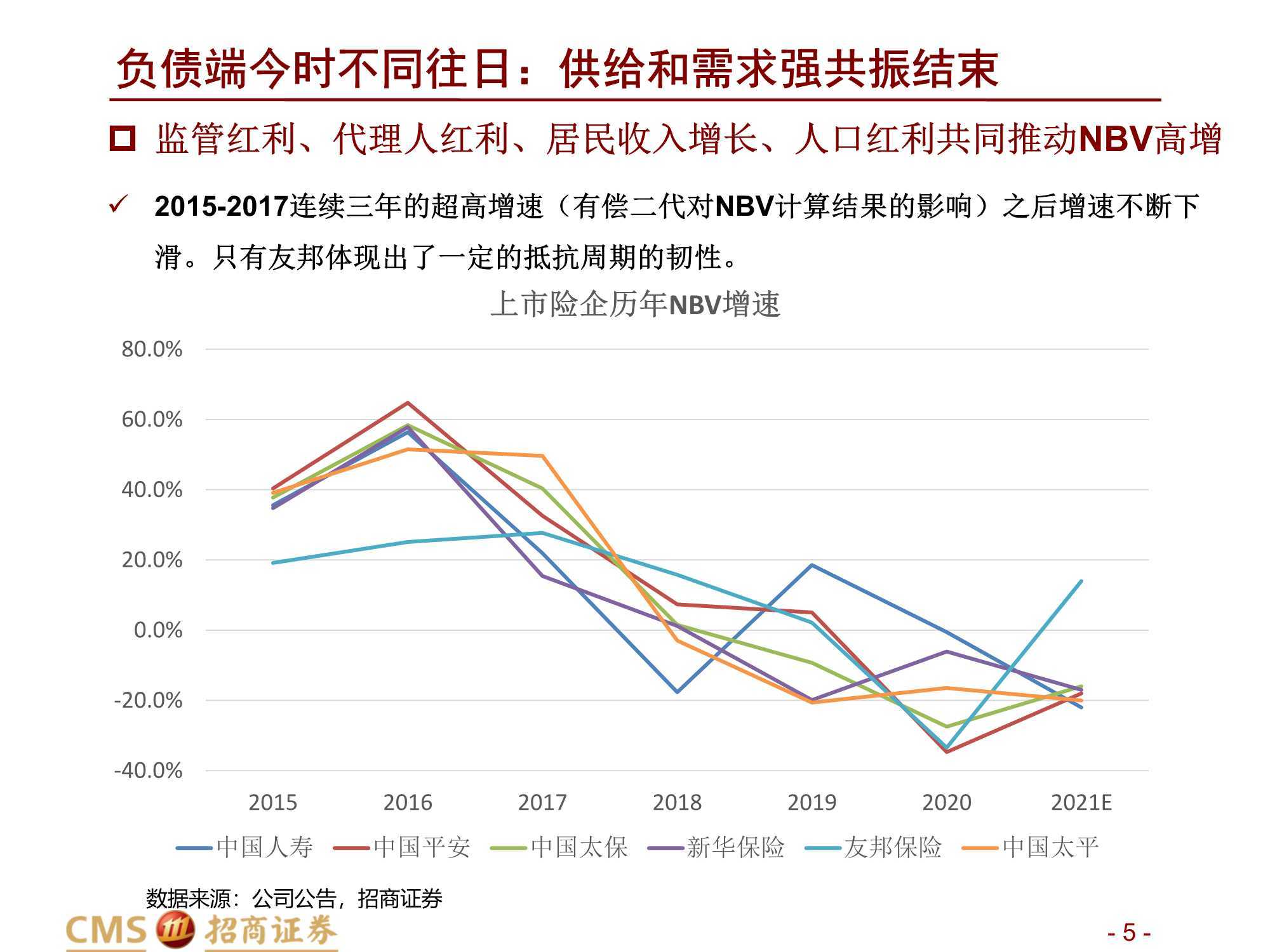

监管红利、代理人红利、居民收入增长、人口红利共同推动NBV高增

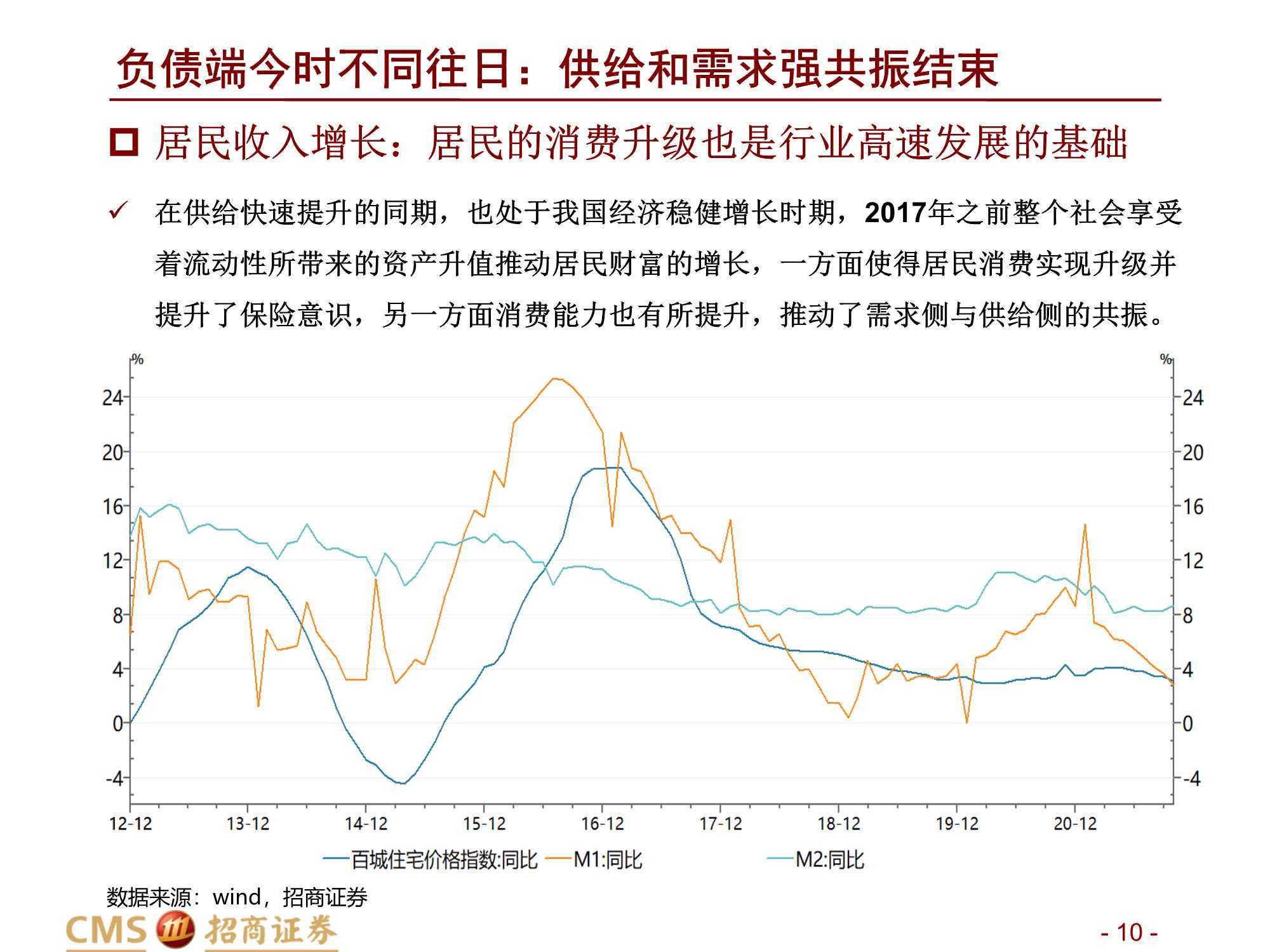

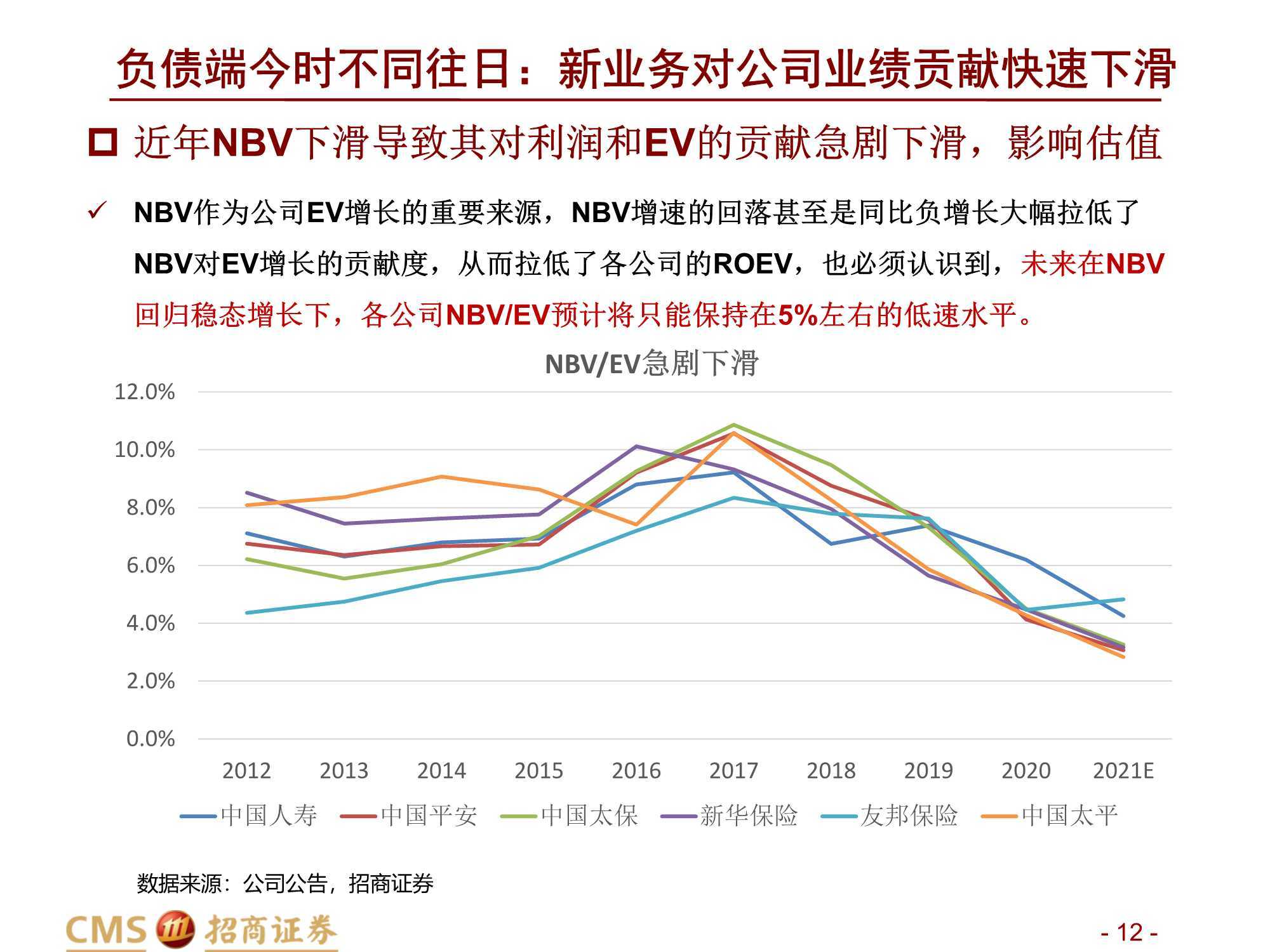

保险行业从2013年开始整体实现高速增长持续到2017年,2018年开始不同公司表现有所分化,主要是短期策略的差异,近几年步入趋势性下行通道。2015-2017连续三年的超高增速(有偿二代对NBV计算结果的影响)之后增速不断下滑。只有友邦体现出了一定的抵抗周期的韧性。

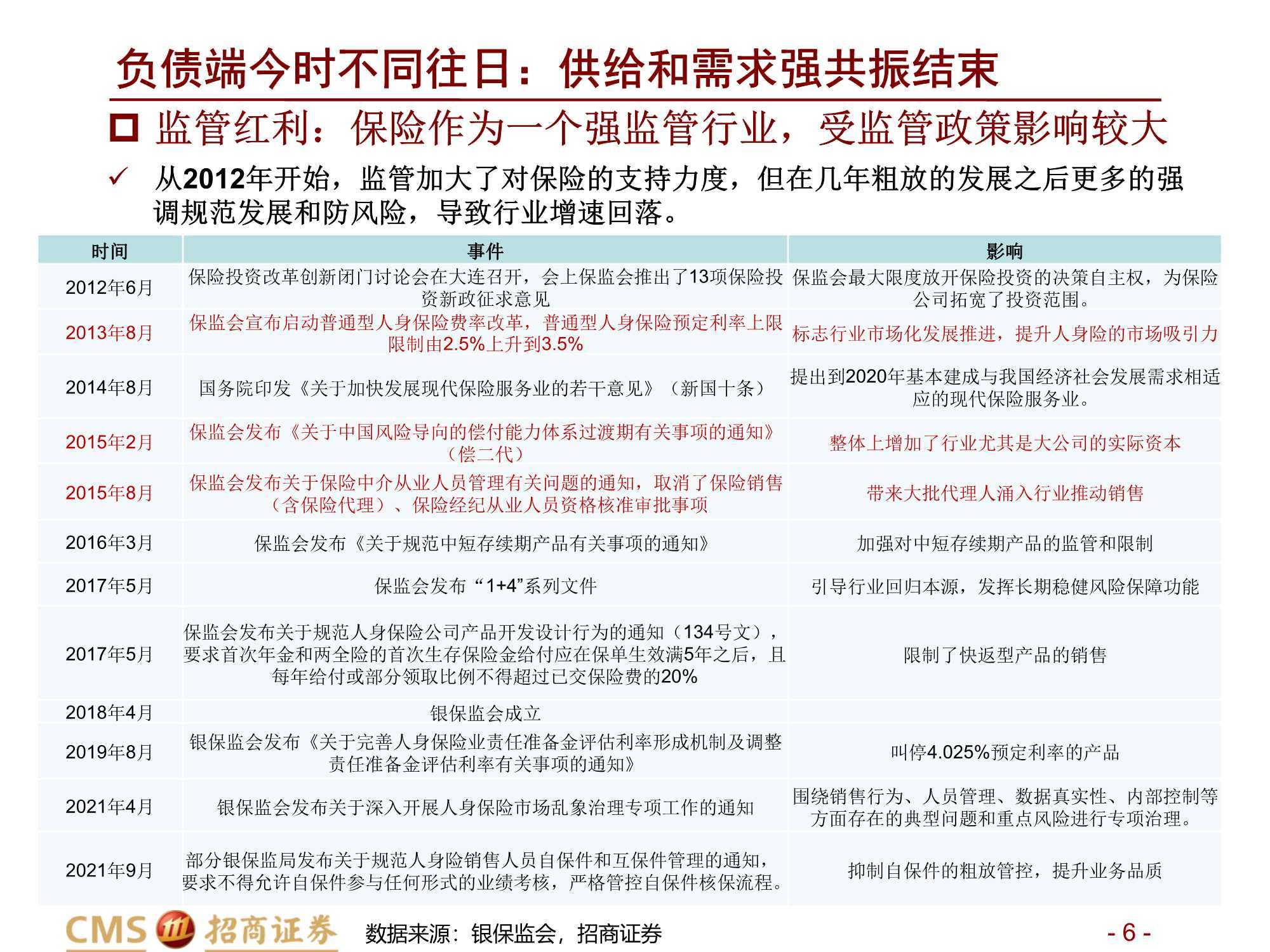

监管红利

保险作为一个强监管行业,受监管政策影响较大。从2012年开始,监管加大了对保险的支持力度,但在几年粗放的发展之后更多强调规范发展和防风险,导致行业增速回落。

健康险和养老险的社会管理功能有望在政策支持下得以加强

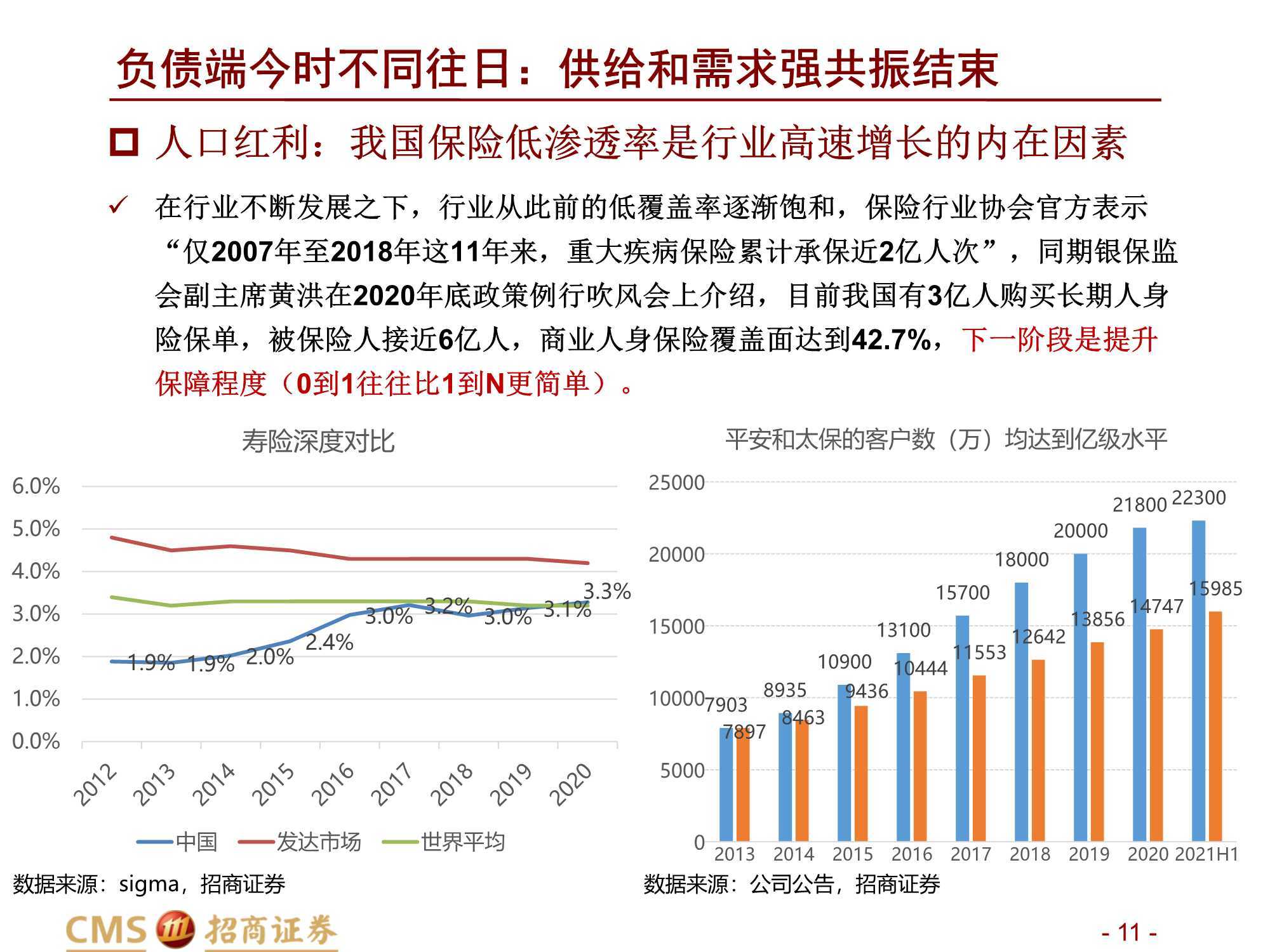

险服务能力有待提升:对比海外,我国卫生费用中个人支出比例仍较高,未来政府卫生支出和社保支出的压力巨大,急需商业健康险承接这部分的压力,在“健康中国2030”规划纲要中提出落实税收等优惠政策,鼓励企业、个人参加商业健康保险,实现到2030年商业健康保险赔付支出占卫生总费用比重显著提高。

养老保险方兴未艾:参考美国,可以预见我国商业养老保险仍有巨大的发展空间,尤其是我国人口老龄化加剧,十四五规划中也提出发展多层次、多支柱养老保险体系,预计在不久的将来会有相关税收优惠政策的推出助力我国商业养老保险的发展。

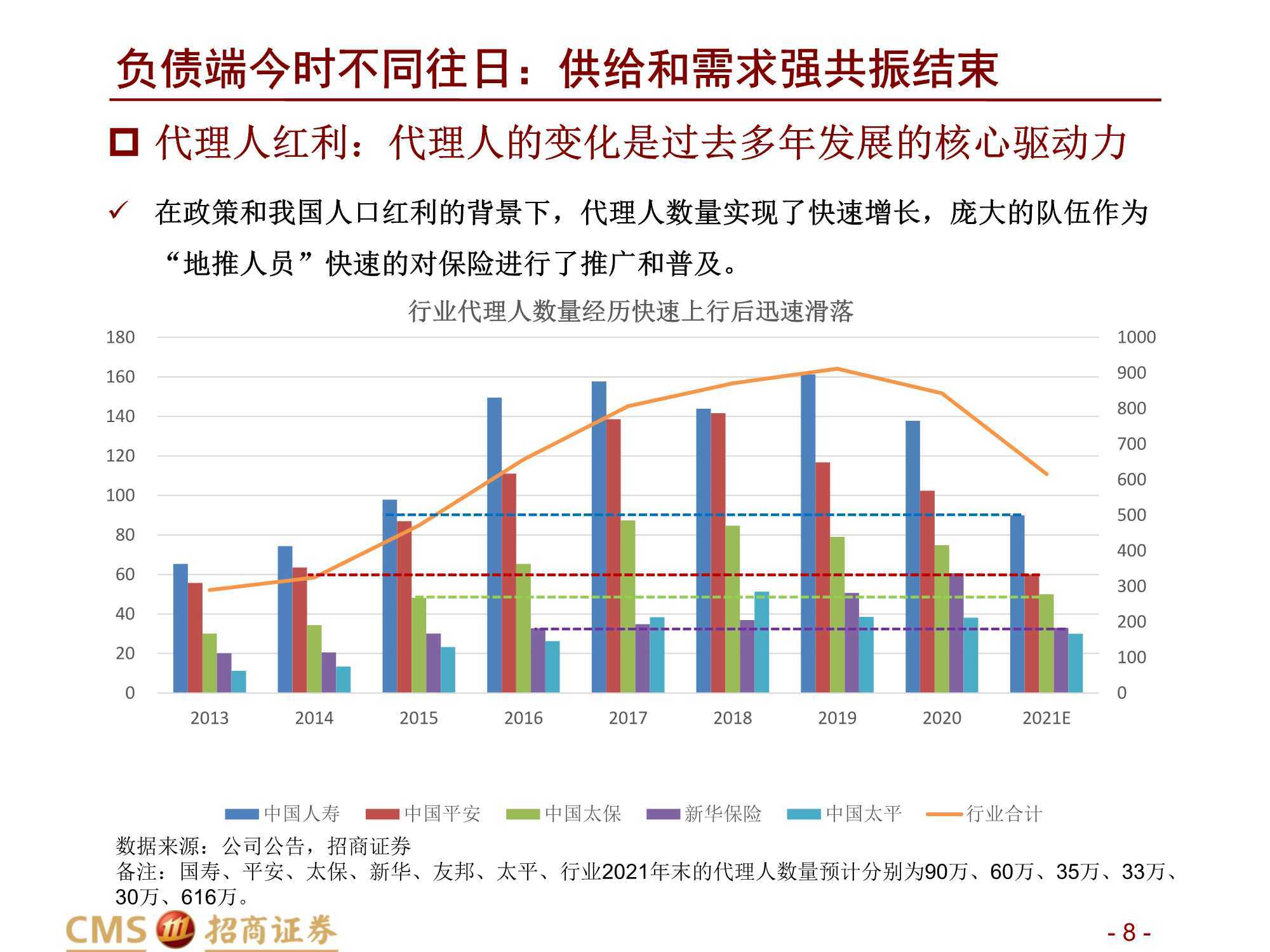

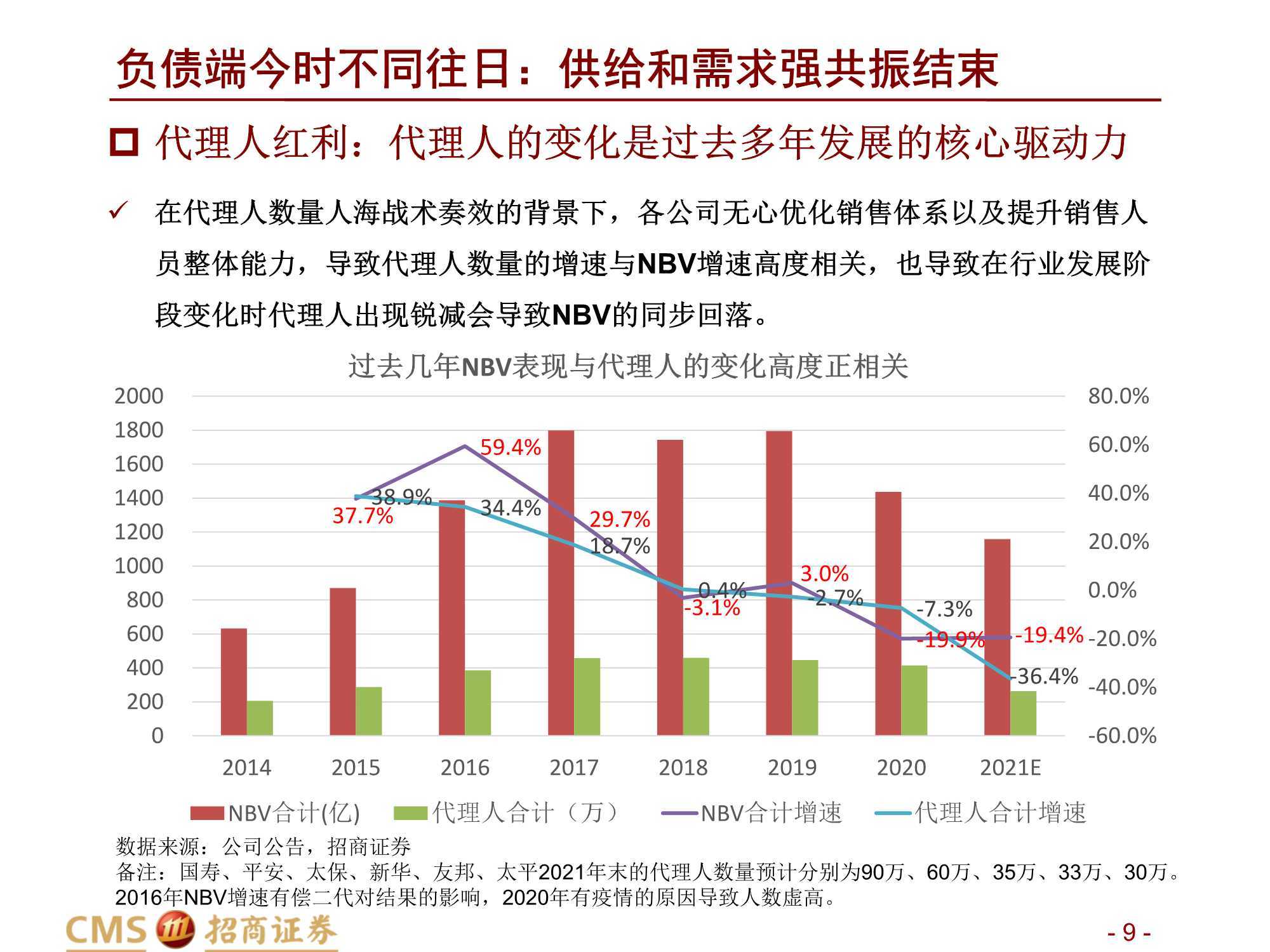

代理人红利:代理人的变化是过去多年发展的核心驱动力

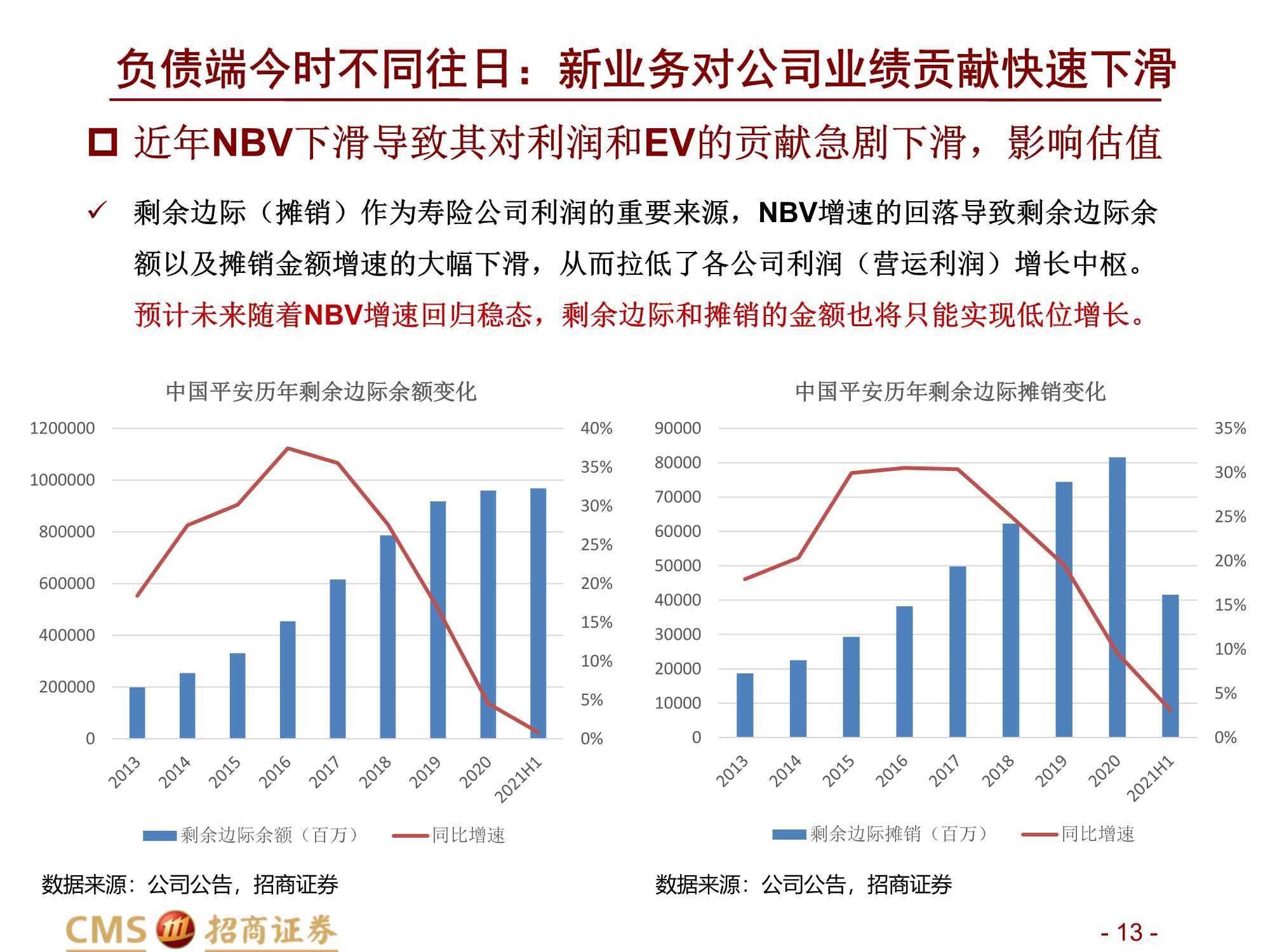

在政策和我国人口红利的背景下,代理人数量实现了快速增长,庞大的队伍作为“地推人员”快速保险进行了推广和普及。在代理人数量人海战术奏效的背景下,各公司无心优化销售体系以及提升销售人员整体能力,导致代理人数量的增速与NBV增速高度相关,也导致在行业发展阶段变化时代理人出现锐减会导致NBV的同步回落。

报告节选内容如下: