2022年化妆品行业策略报告:产品为王,机制领先

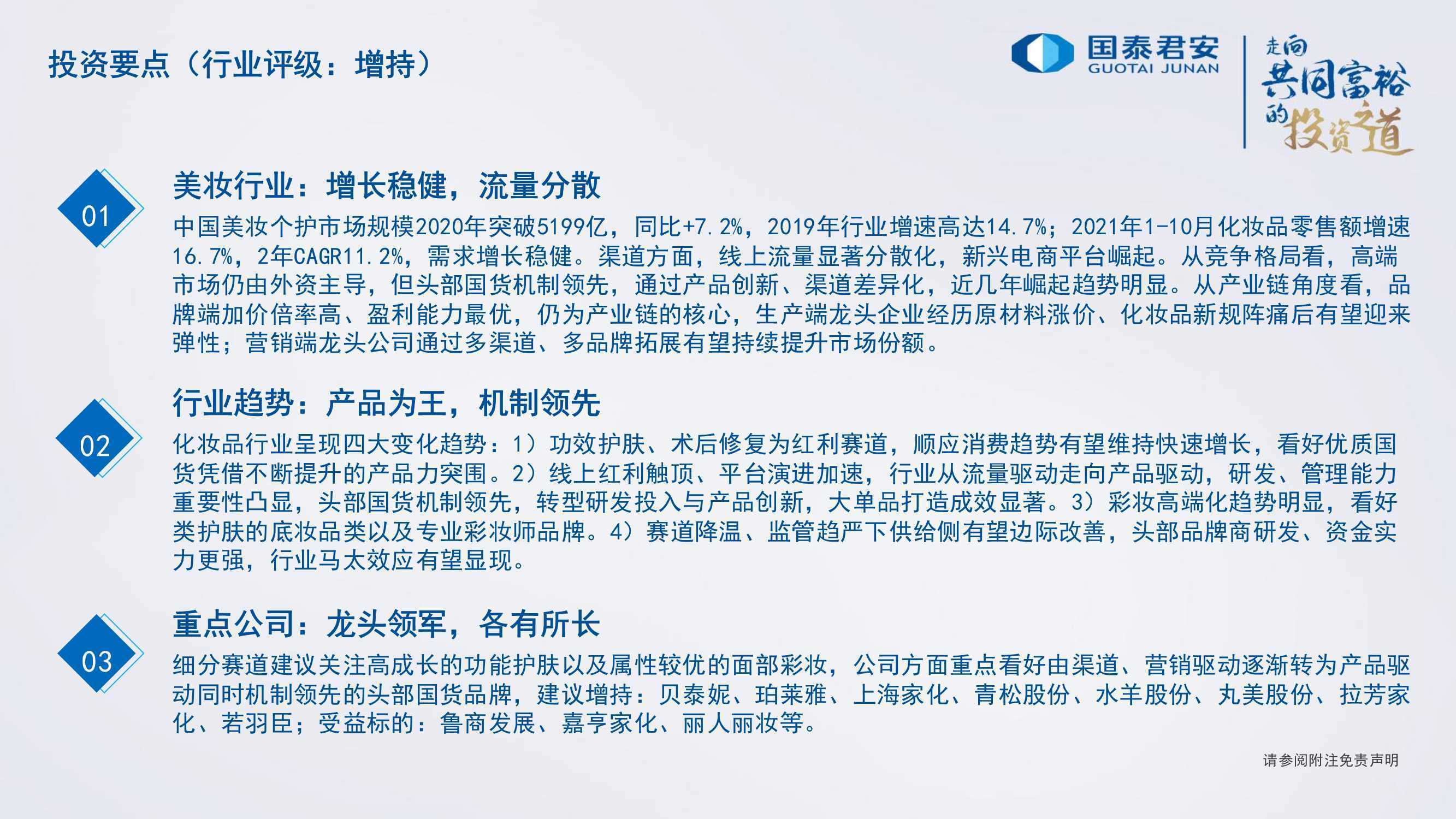

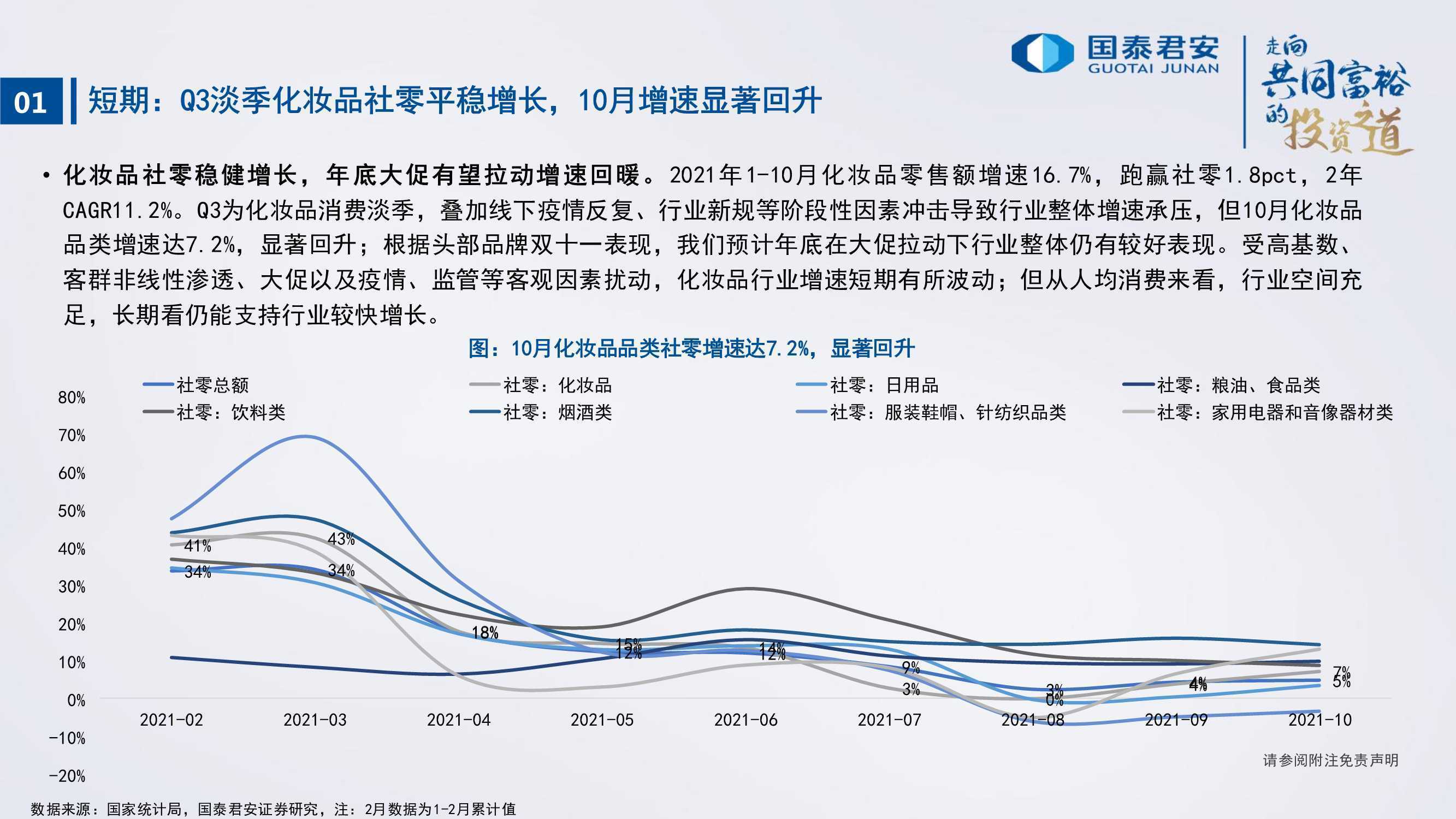

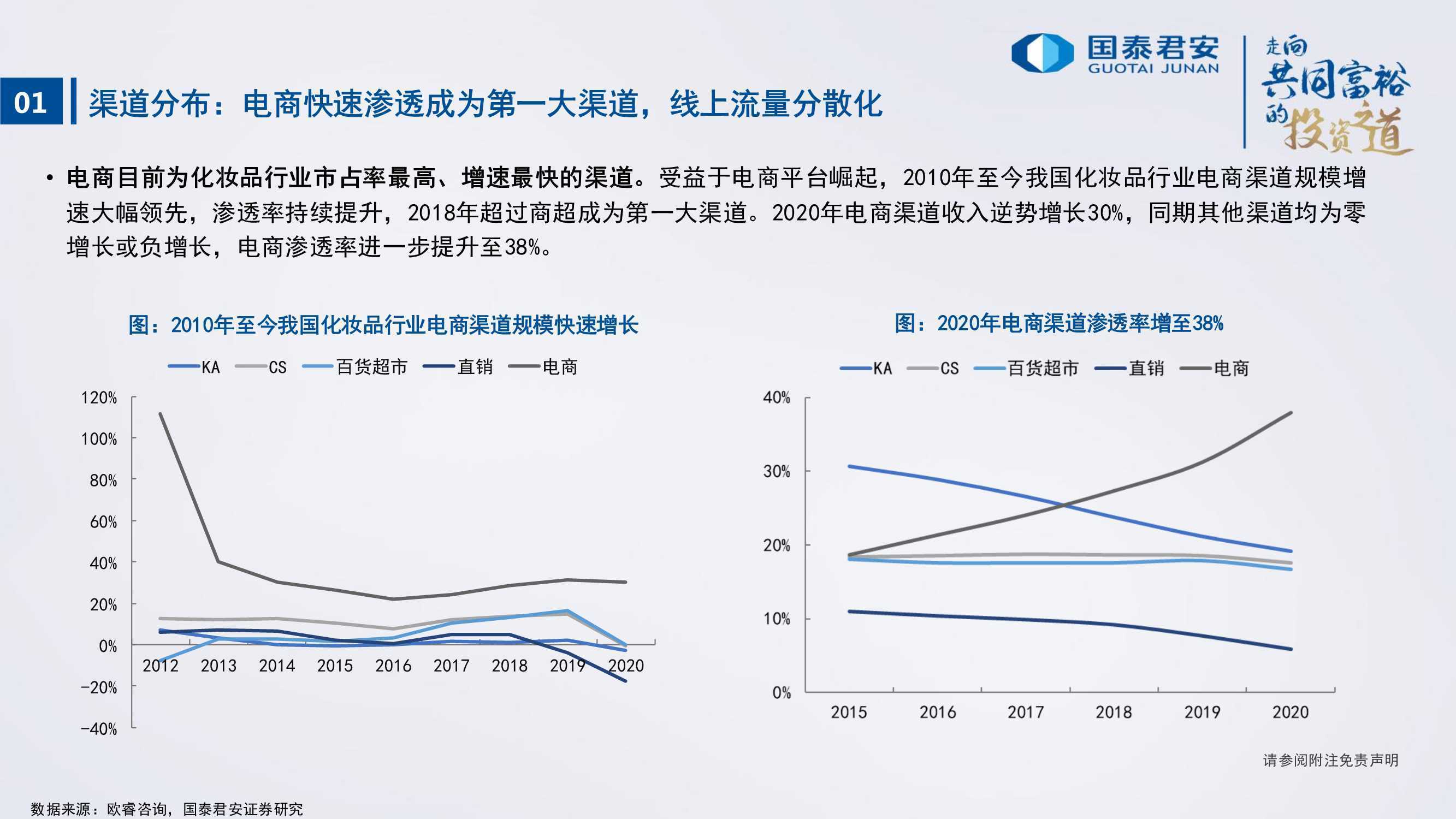

中国美妆个护市场规模2020年突破5199亿,同比+7.2%,2019年行业增速高达14.7%;2021年1-10月化妆品零售额增速16.7%,2年CAGR11.2%,需求增长稳健。渠道方面,线上流量显著分散化,新兴电商平台崛起。

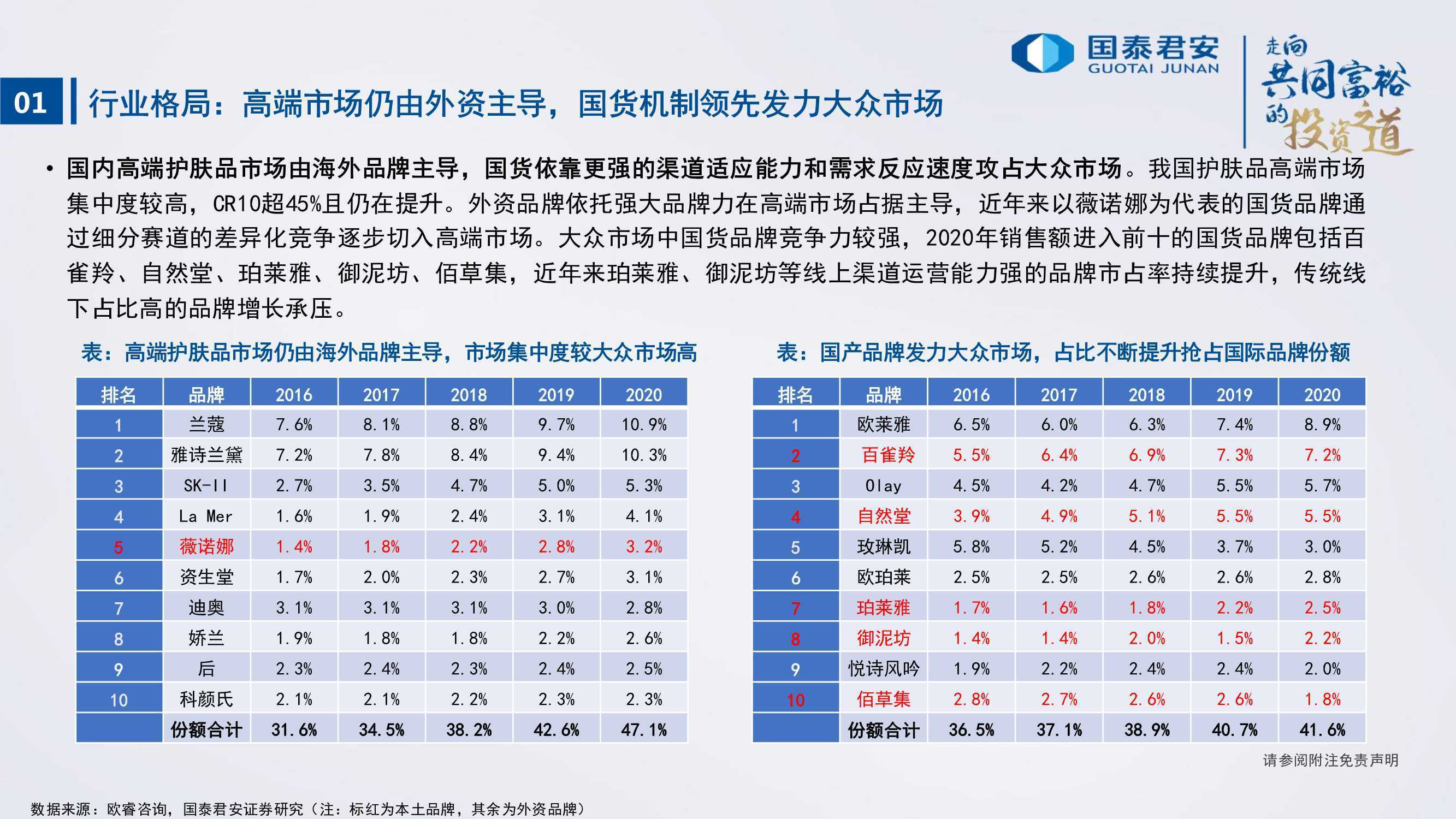

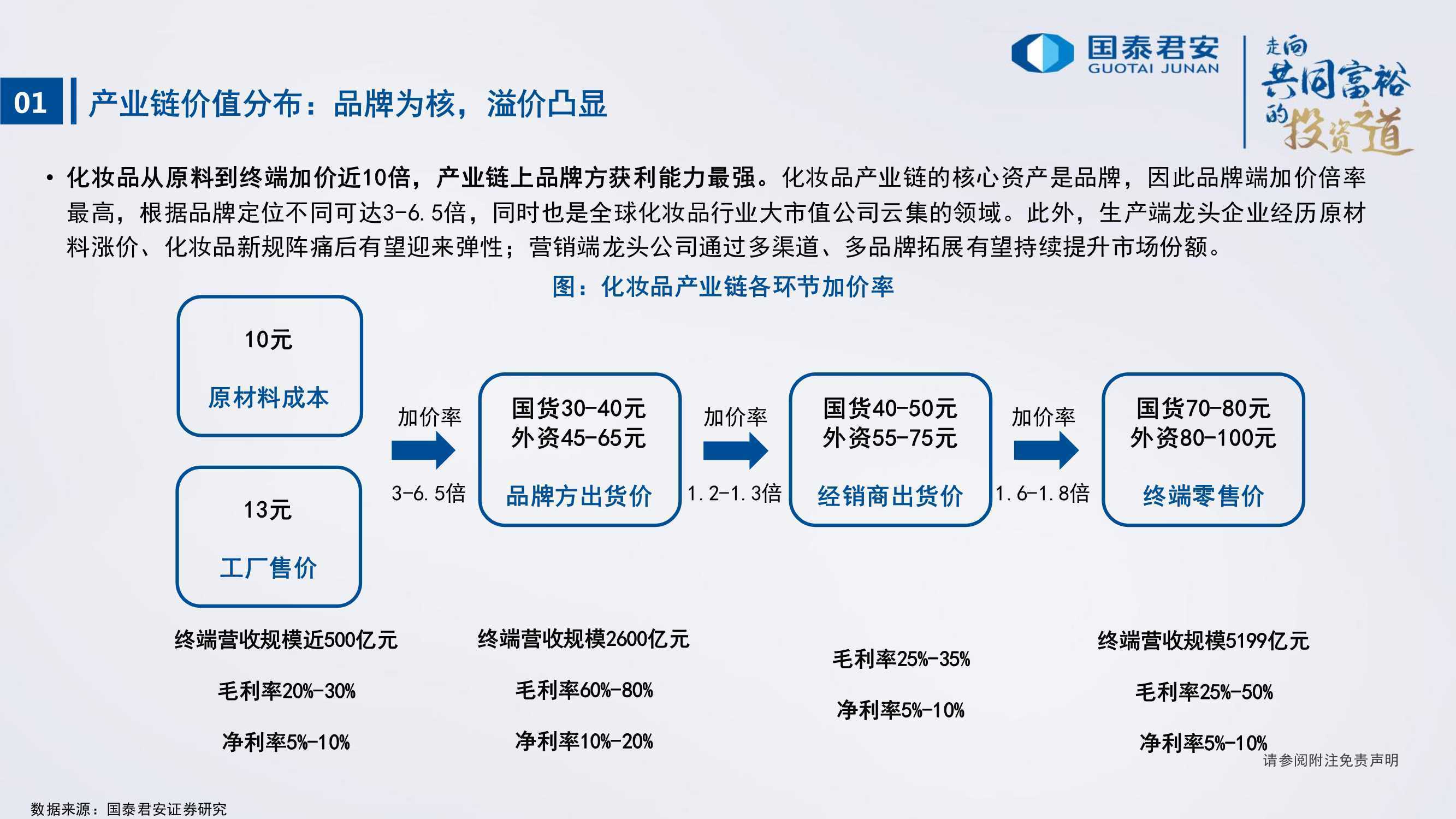

从竞争格局看,高端市场仍由外资主导,但头部国货机制领先,通过产品创新、渠道差异化,近几年崛起趋势明显。从产业链角度看,品牌端加价倍率高、盈利能力最优,仍为产业链的核心,生产端龙头企业经历原材料涨价、化妆品新规阵痛后有望迎来弹性;营销端龙头公司通过多渠道、多品牌拓展有望持续提升市场份额。

化妆品行业呈现四大变化趋势:

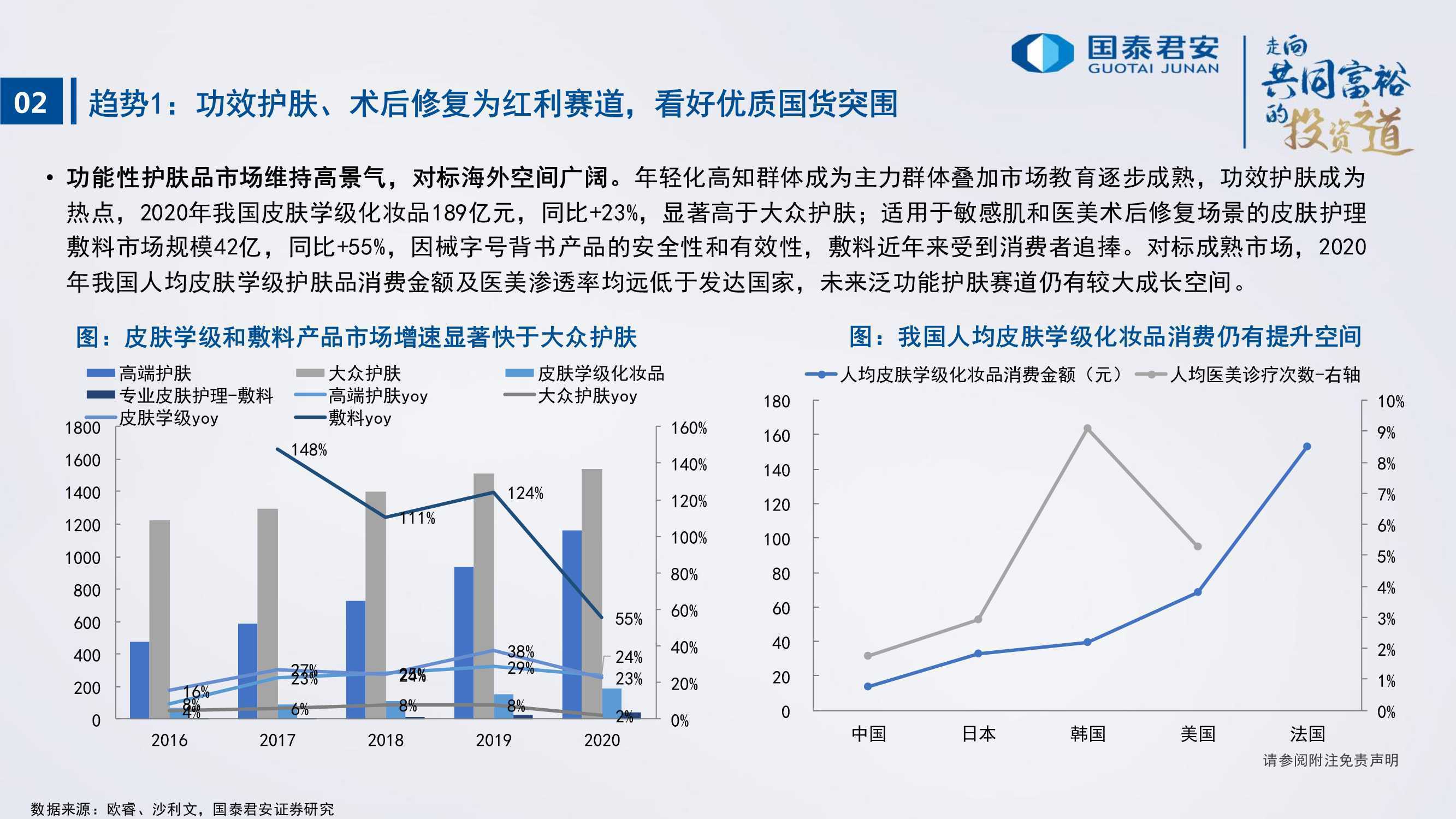

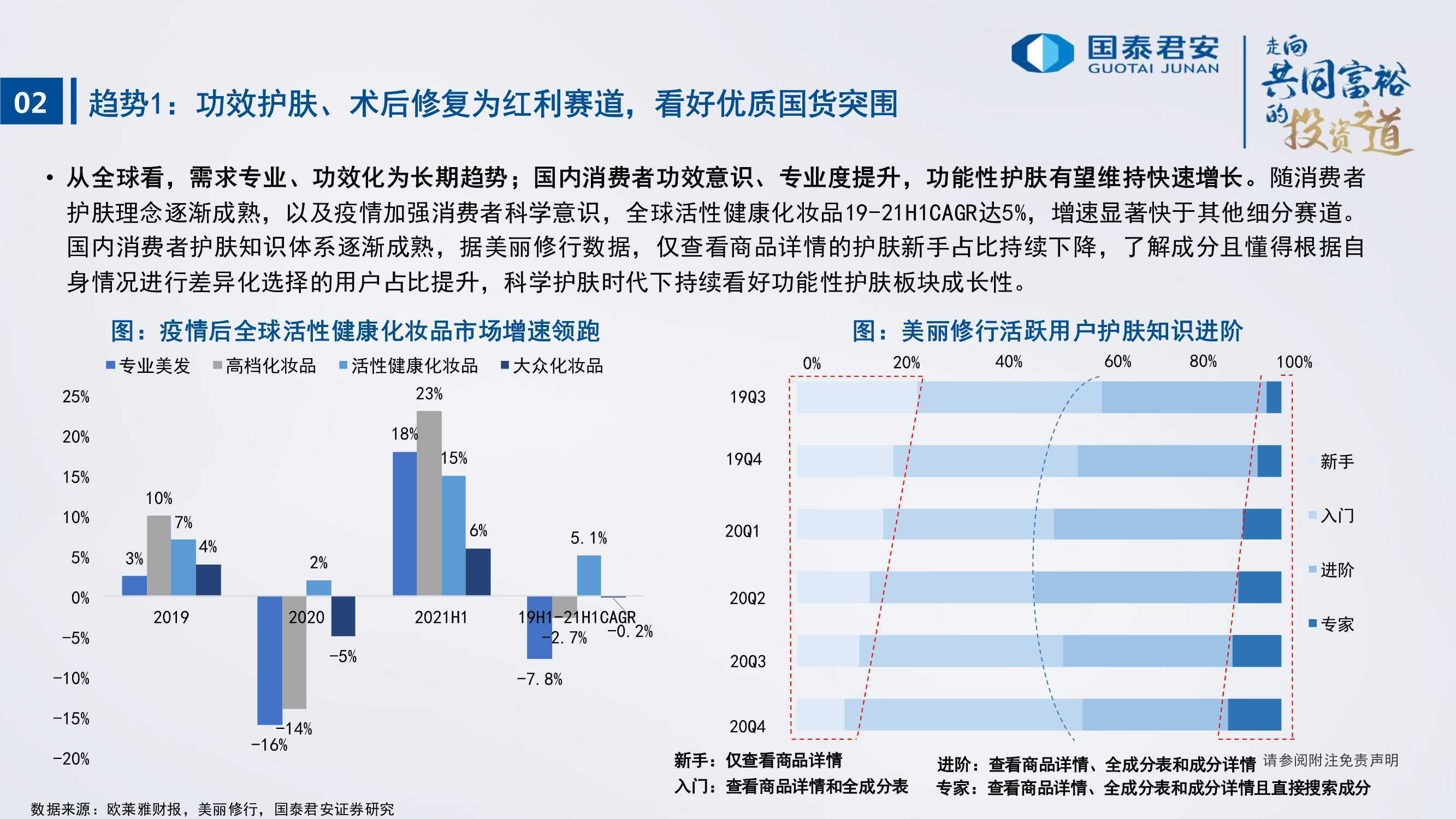

1)功效护肤、术后修复为红利赛道,顺应消费趋势有望维持快速增长,看好优质国货凭借不断提升的产品力突围。

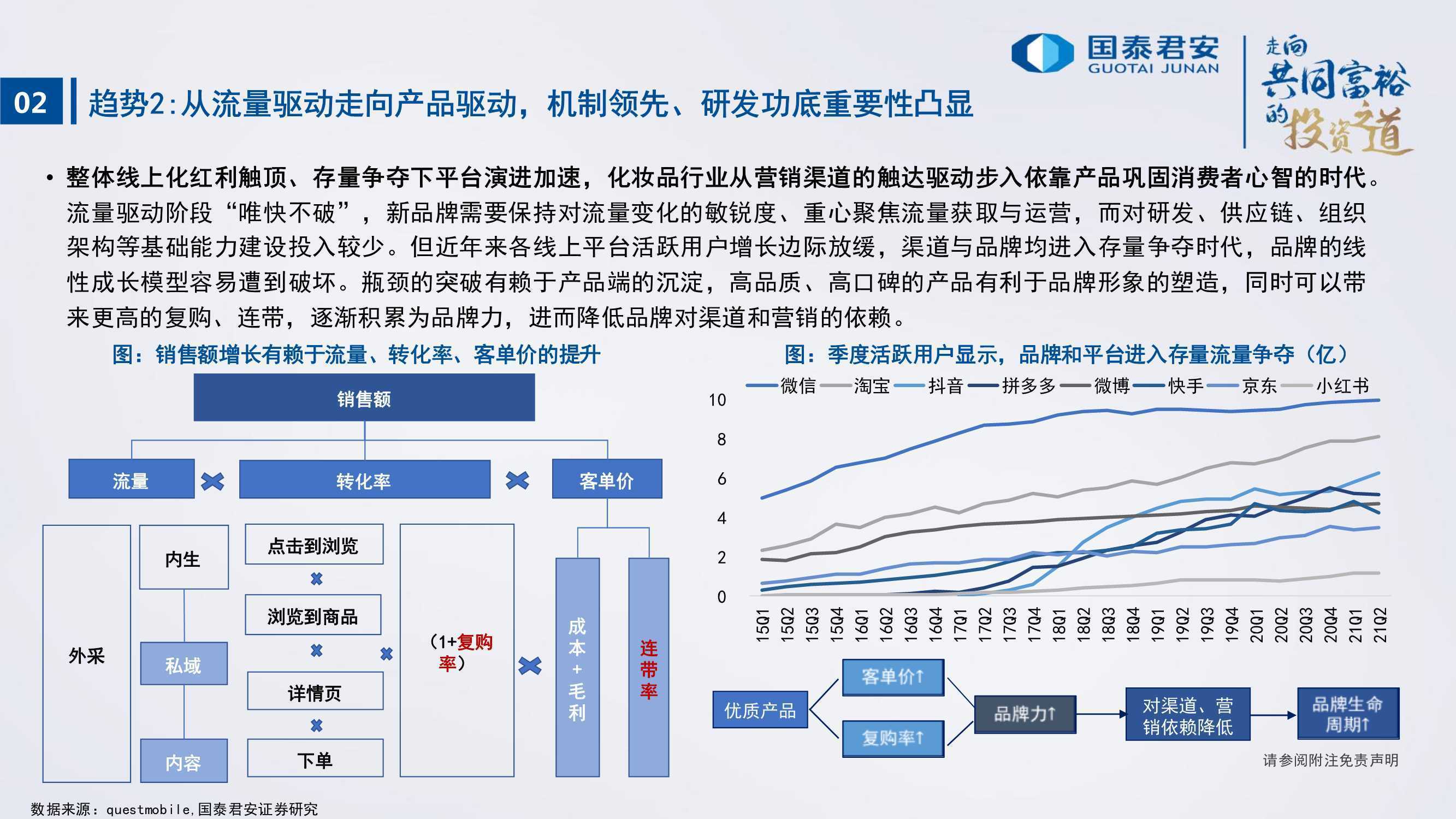

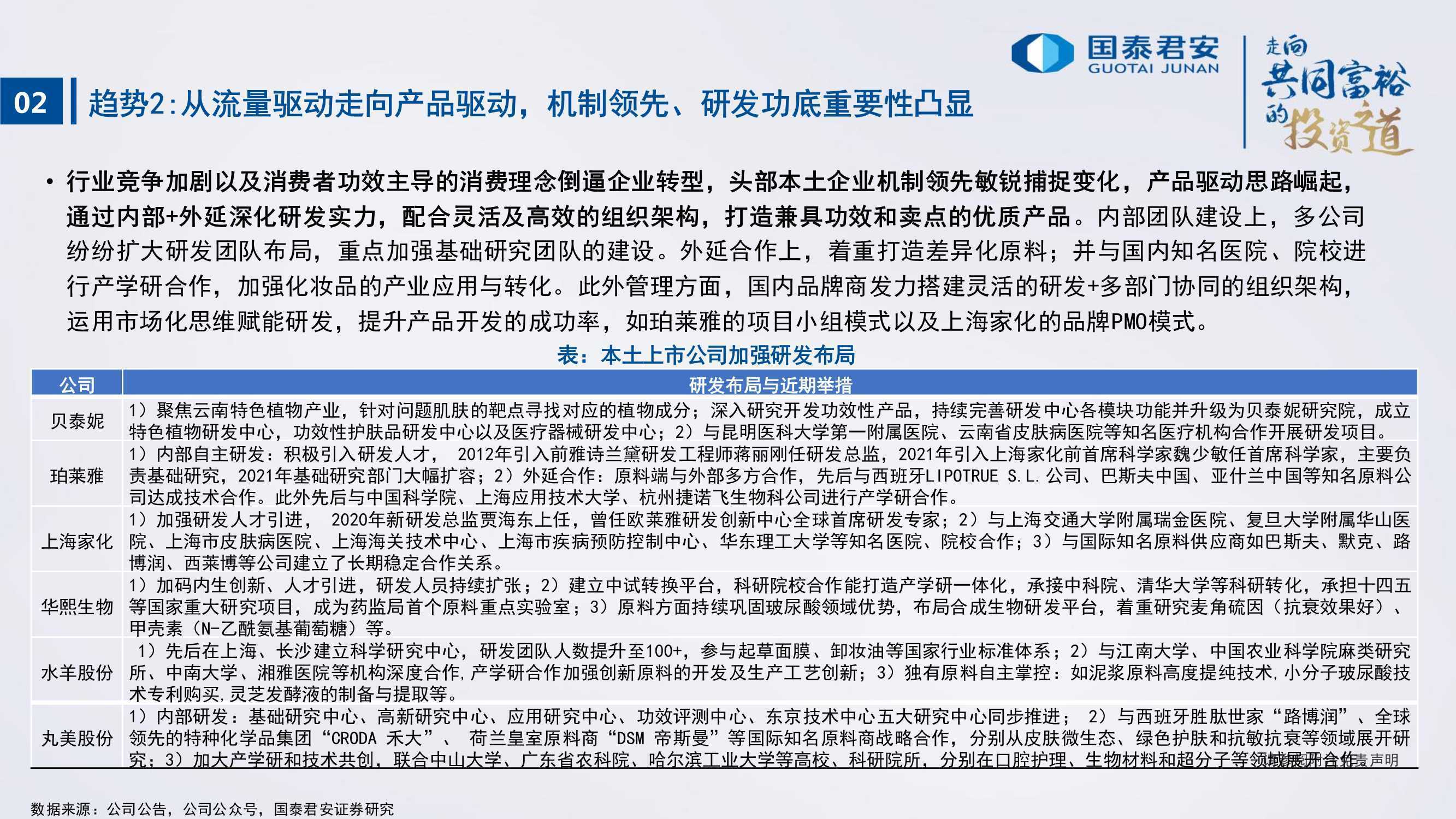

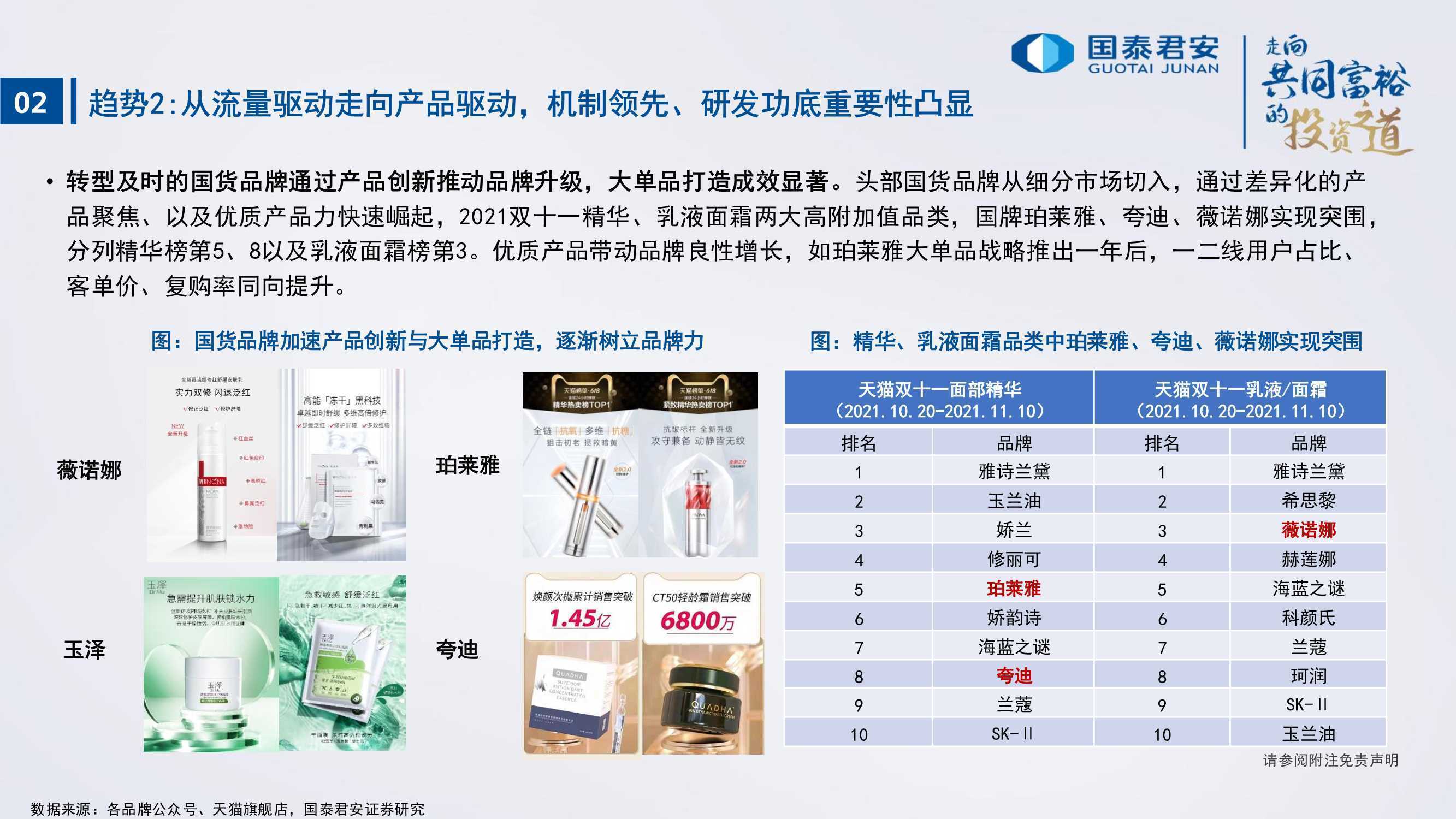

2)线上红利触顶、平台演进加速,行业从流量驱动走向产品驱动,研发、管理能力重要性凸显,头部国货机制领先,转型研发投入与产品创新,大单品打造成效显著。

3)彩妆高端化趋势明显,看好类护肤的底妆品类以及专业彩妆师品牌。

4)赛道降温、监管趋严下供给侧有望边际改善,头部品牌商研发、资金实力更强,行业马太效应有望显现。

报告节选内容如下: