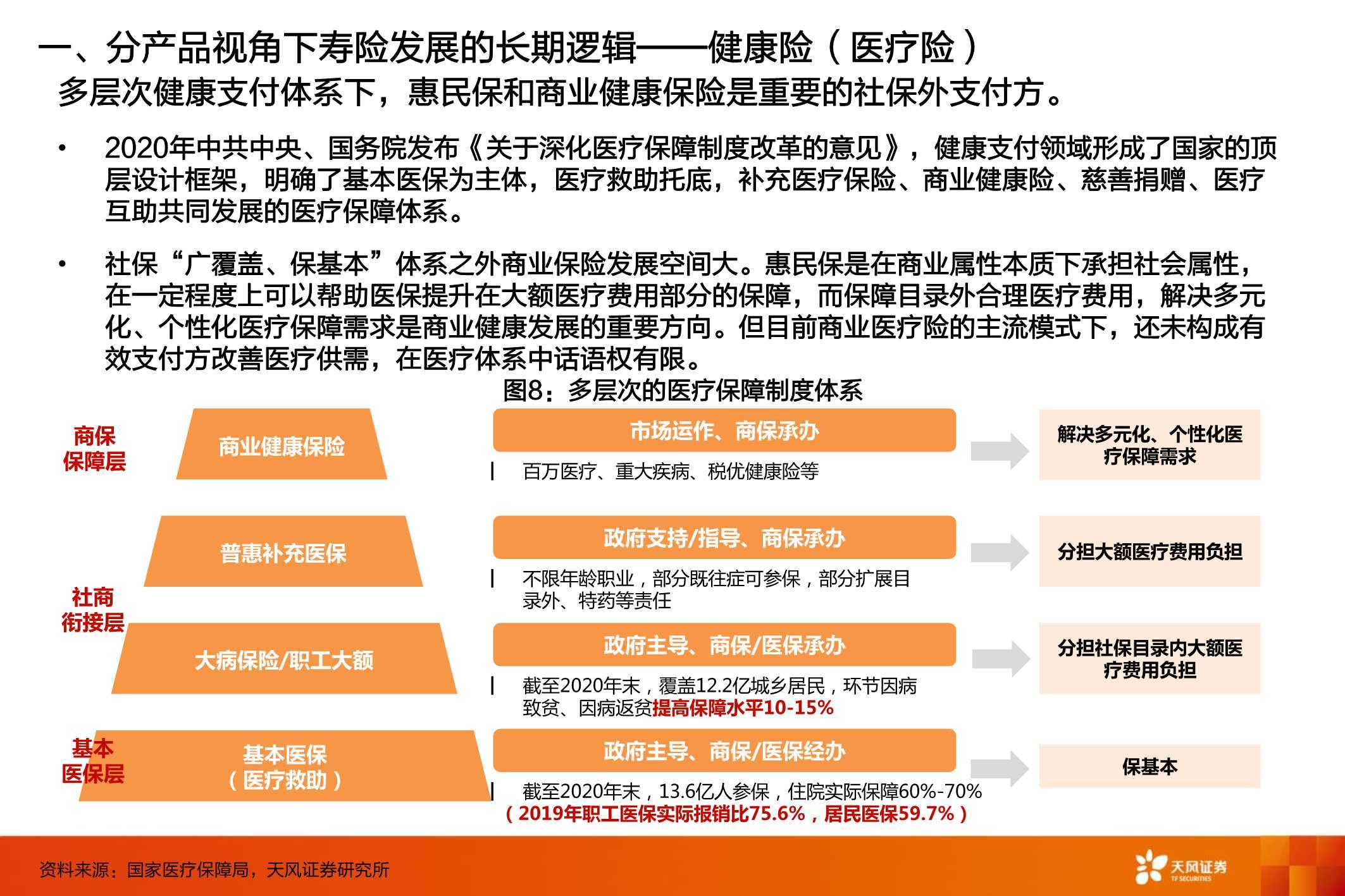

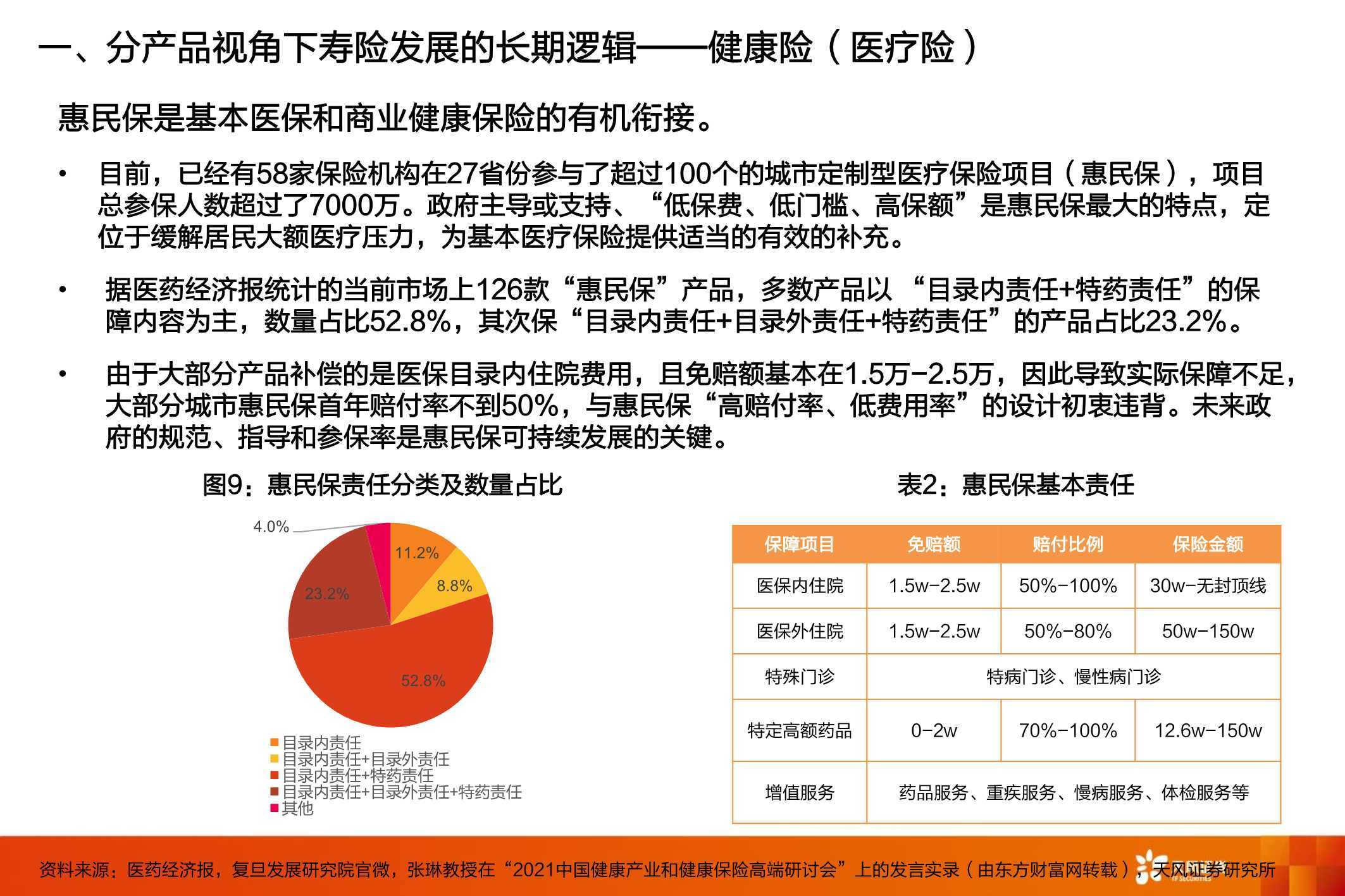

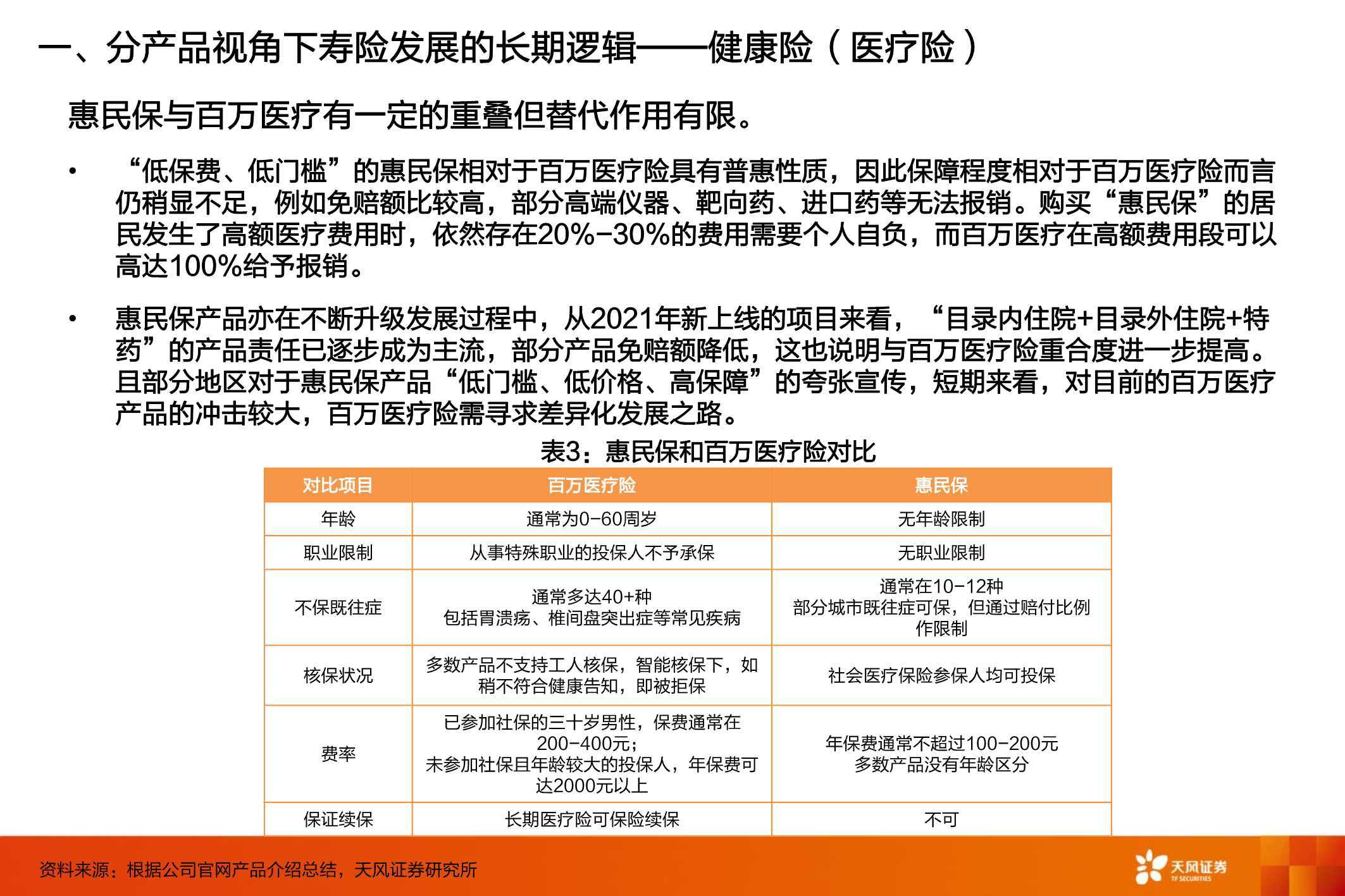

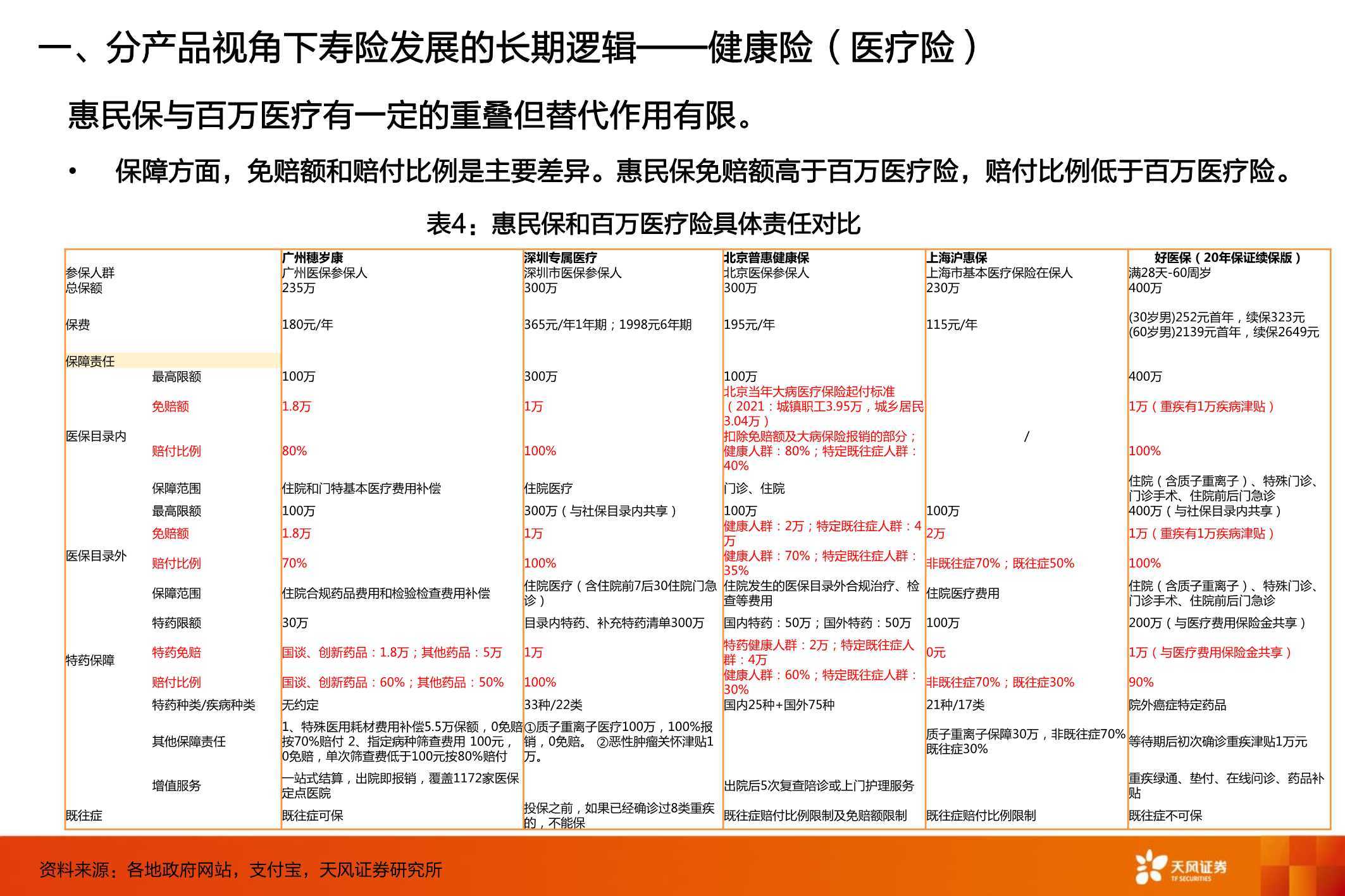

保险行业深度研究:狂风不终朝,骤雨不终日(天风证券)

今年以来代理人规模大幅下滑,同时招募困难,主要由于代理人的能力和圈层与客户对于 专业化服务的需求不匹配,代理人渠道面临转型压力。随着80、90后逐步成为保险购买的主力客群,且受互联网上保险知识的普及,客户认知和需求发生演进, 客户对于专业化的服务需求提升,但代理人专业水平未随之升级,使得保险产品,尤其是复杂的健康险 销售难度加大。因此,行业需要高素质、高学历的代理人来匹配当前的客户需求。但代理人的收入难题 导致代理人脱落加剧且招募困难。 代理人收入无相对吸引力,其平均收入低于城镇非私营单位人员平均工资,亦低于新兴产业衍生的灵活 就业人员(外卖、滴滴司机等),因此增员难度大。

今年以来代理人规模大幅下滑短期还由以下催化因素导致:

在经济不确定增大的情况下代理人招募难度加剧。城镇个体就业人员同比增速与 GDP同比增速有一定的相关性,宏观经济的不确定性使得居民对未来的信心减弱,更愿意选择稳定工作。 而保险销售作为创业的一种,没有无责底薪的支撑,在当前环境下代理人招募难度增大。

监管政策收紧加大增员和保单销售的难度。今年以来,监管大力治理销售误导、虚假人力、套取费用等 行业旧疾。

目前我国的人身险行业正经历“去产能”调整期,即淘汰“落后产能” 。

“落后产能”包括两方面:一是,不符合监管规范的销售行为和组织行为在加速出清。不规范销售行为 包括销售误导、不合理的自保件、虚假承保等,导致投诉率及退保率高企;为维持团队架构套取组织利 益,存在虚假增员、粗放增员等行为,极大地削弱了代理人队伍的基础。二是,不能满足“从1张到多张 保单”时代要求的产能在加速出清。

截至2020年底,我国有3亿人购买长期人身险保单,被保险人接近6 亿人,商业人身保险覆盖面达到42.7%,行业进入到“从1张到多张保单的深度挖掘阶段” 。我们预计,今年以来前4家寿险公司代理人规模净流出超100万,但各公司代理人活动率仍不断下降,可 见目前代理人队伍中还存在需淘汰的低产能代理人,代理人队伍的调整预计还将继续