保险行业2021年中报综述:渠道转型之下,产品创新之机

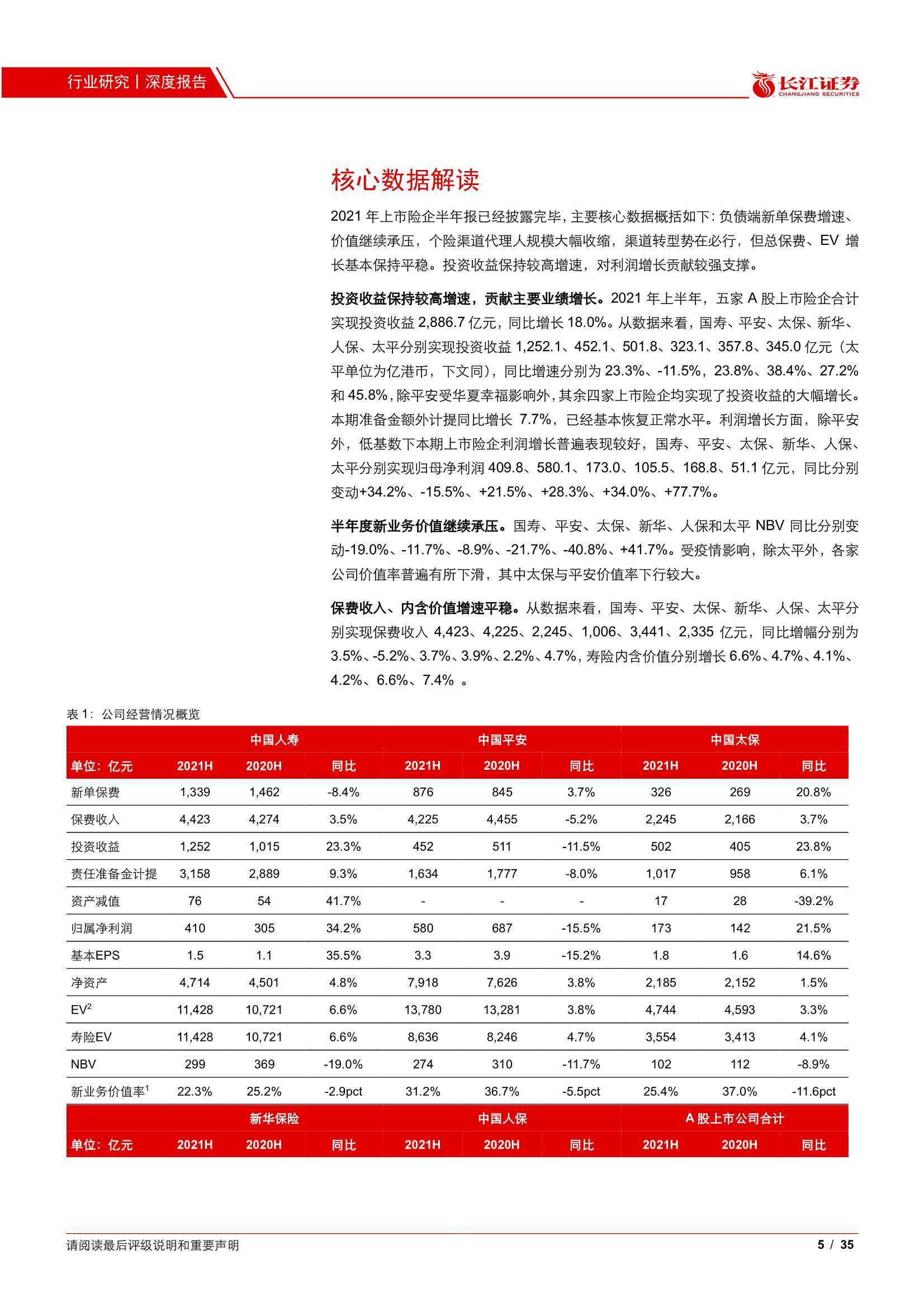

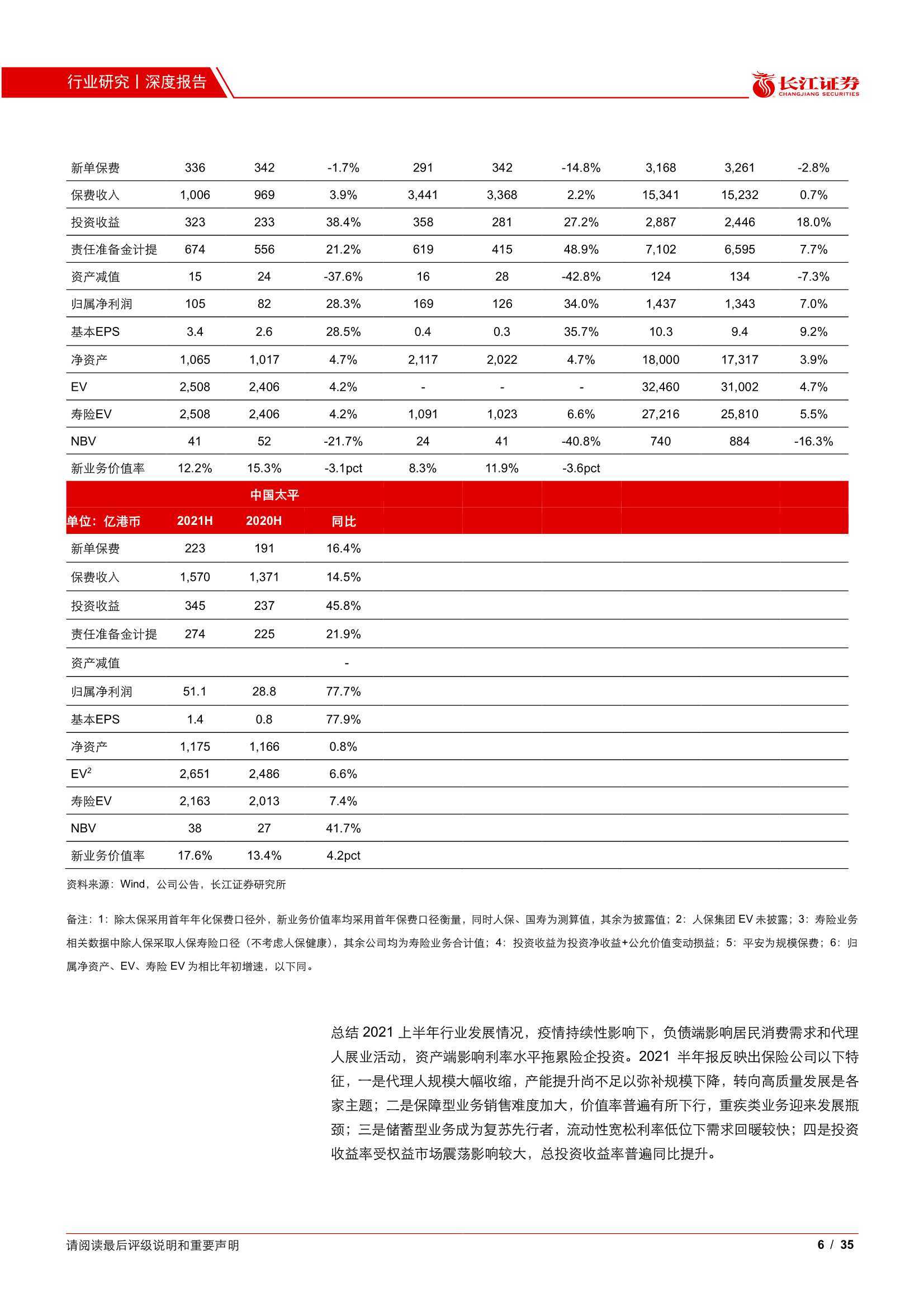

中报总结:负债端持续承压,代理人规模回落至 5 年前水平负债端:1)代理人规模大幅下滑,行业回落至 2016 年中水平,转向高质量发展是当前趋势;2)银保渠道复苏趋势确认,期缴同比企稳;3)保障型业务增速下行,价值率普遍承压。资产端来看,受权益市场影响较大,总投资收益率普遍表现良好。利润端来看,准备金计提高峰已过,对利润影响回落至正常水平。

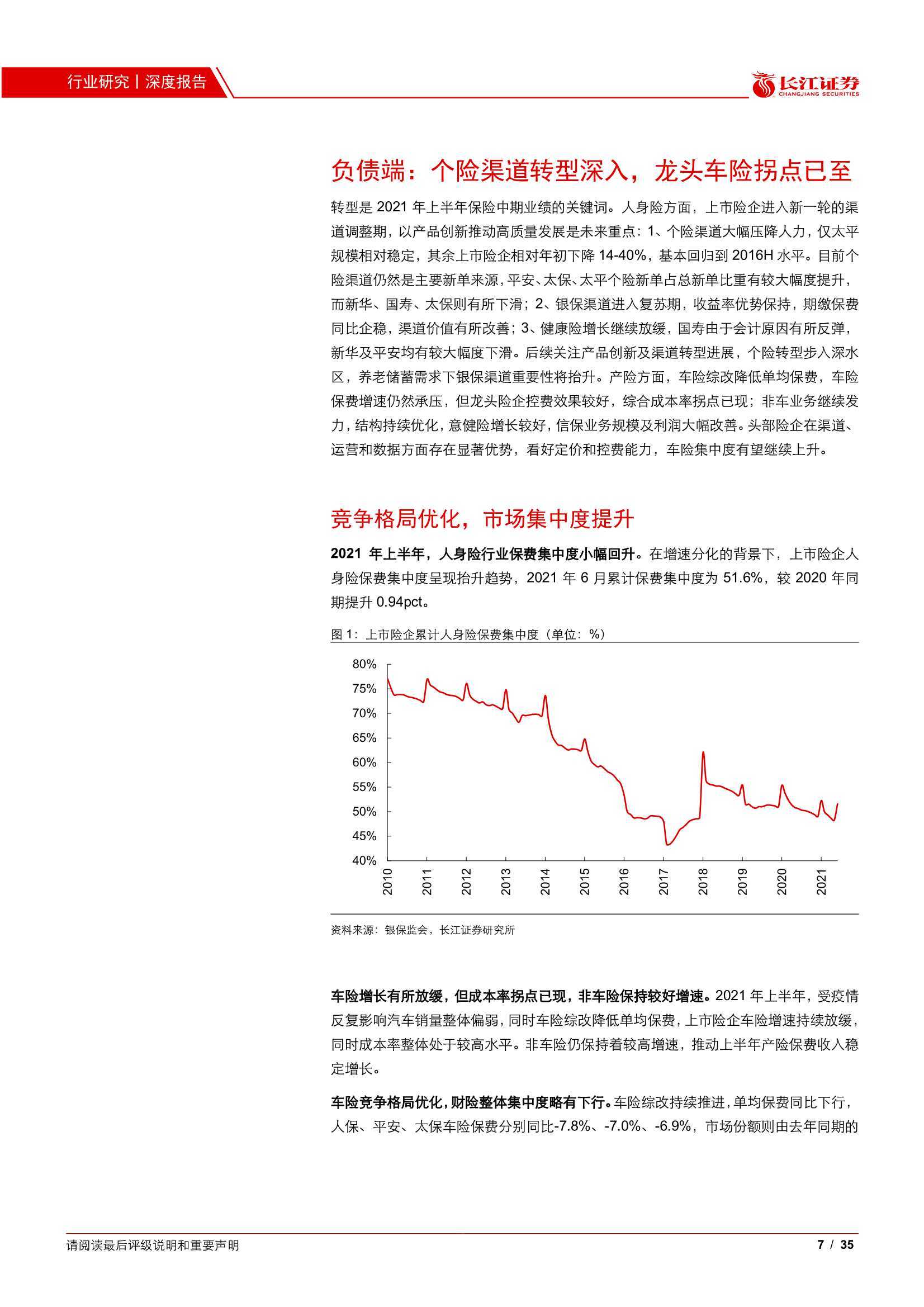

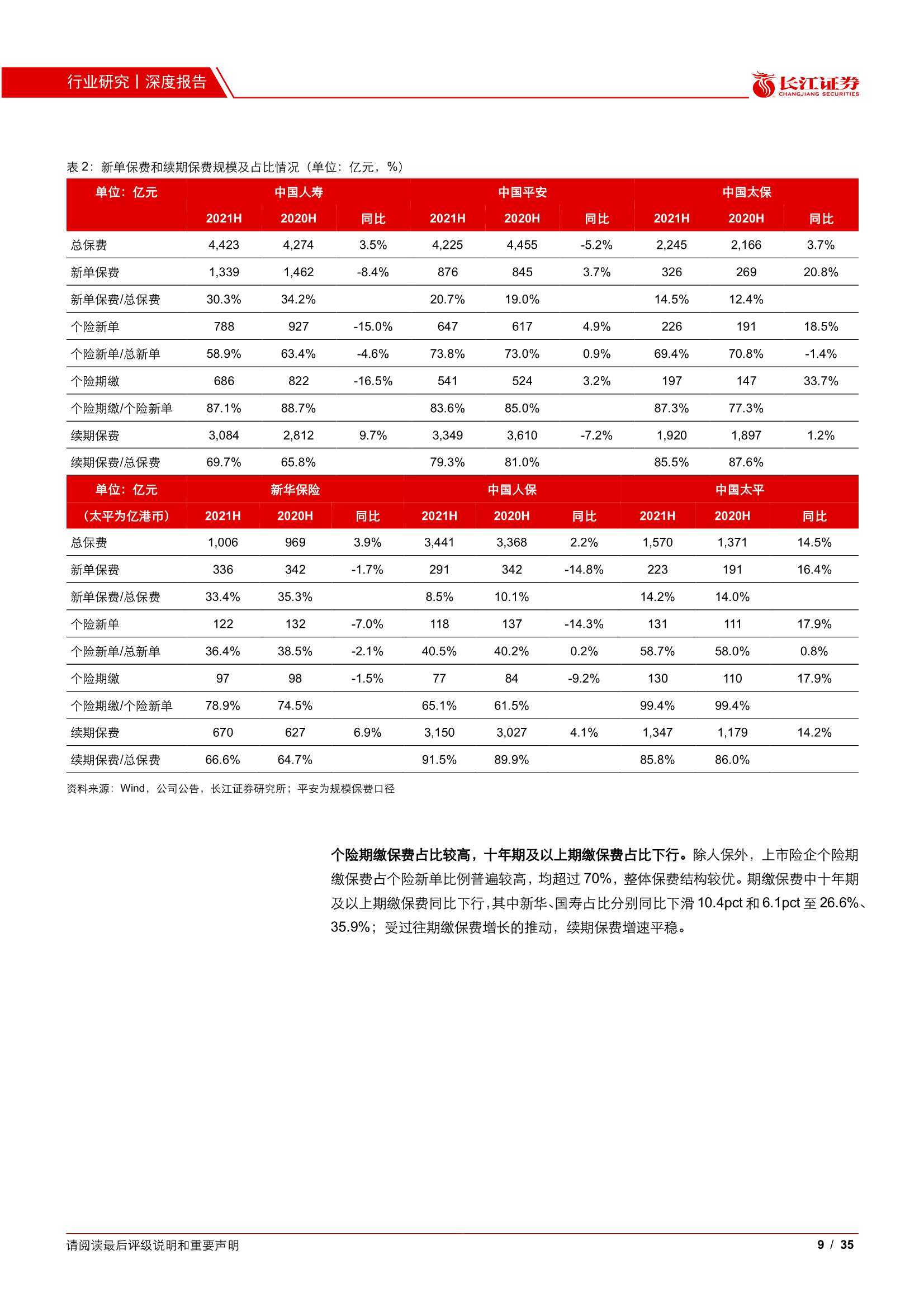

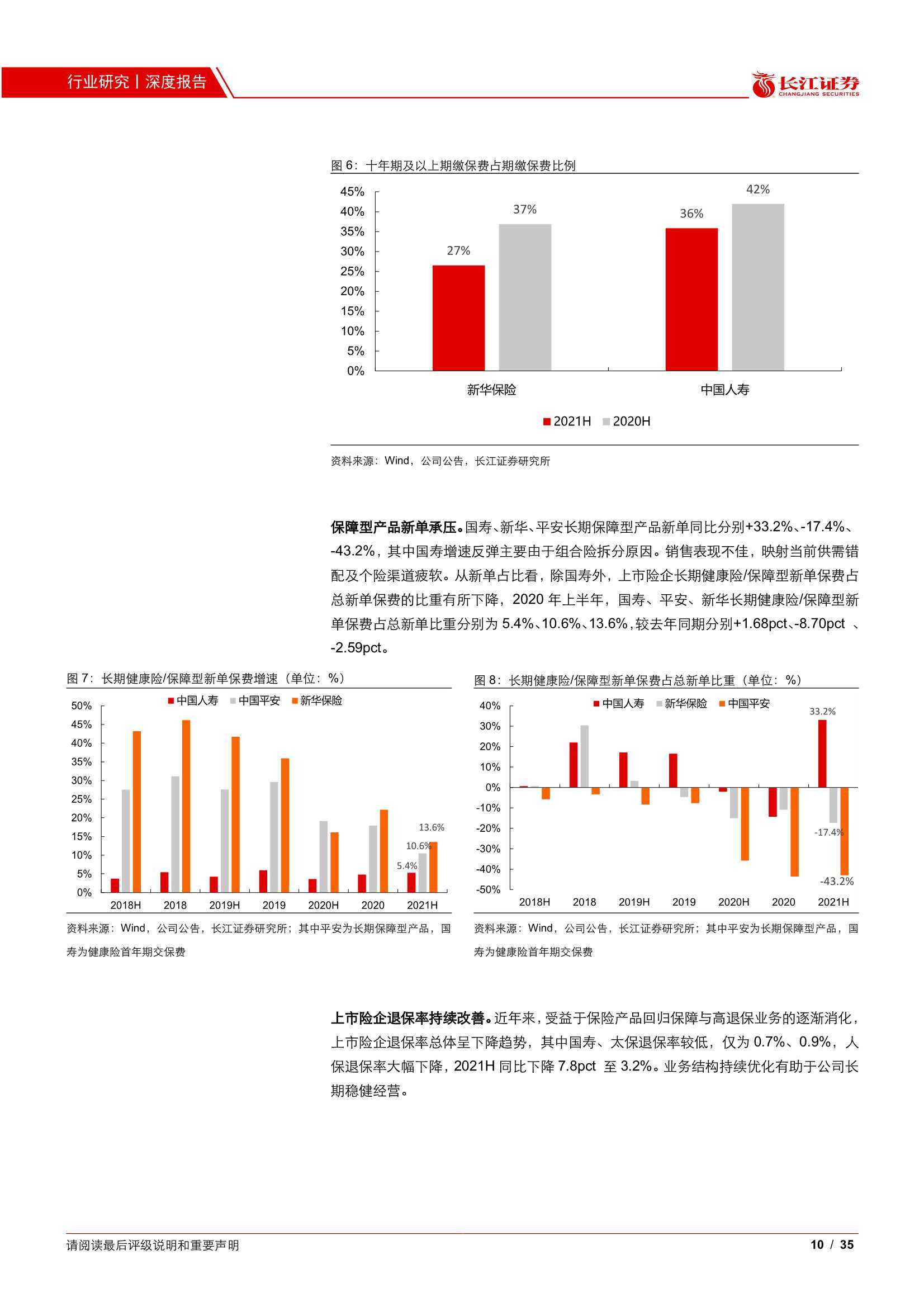

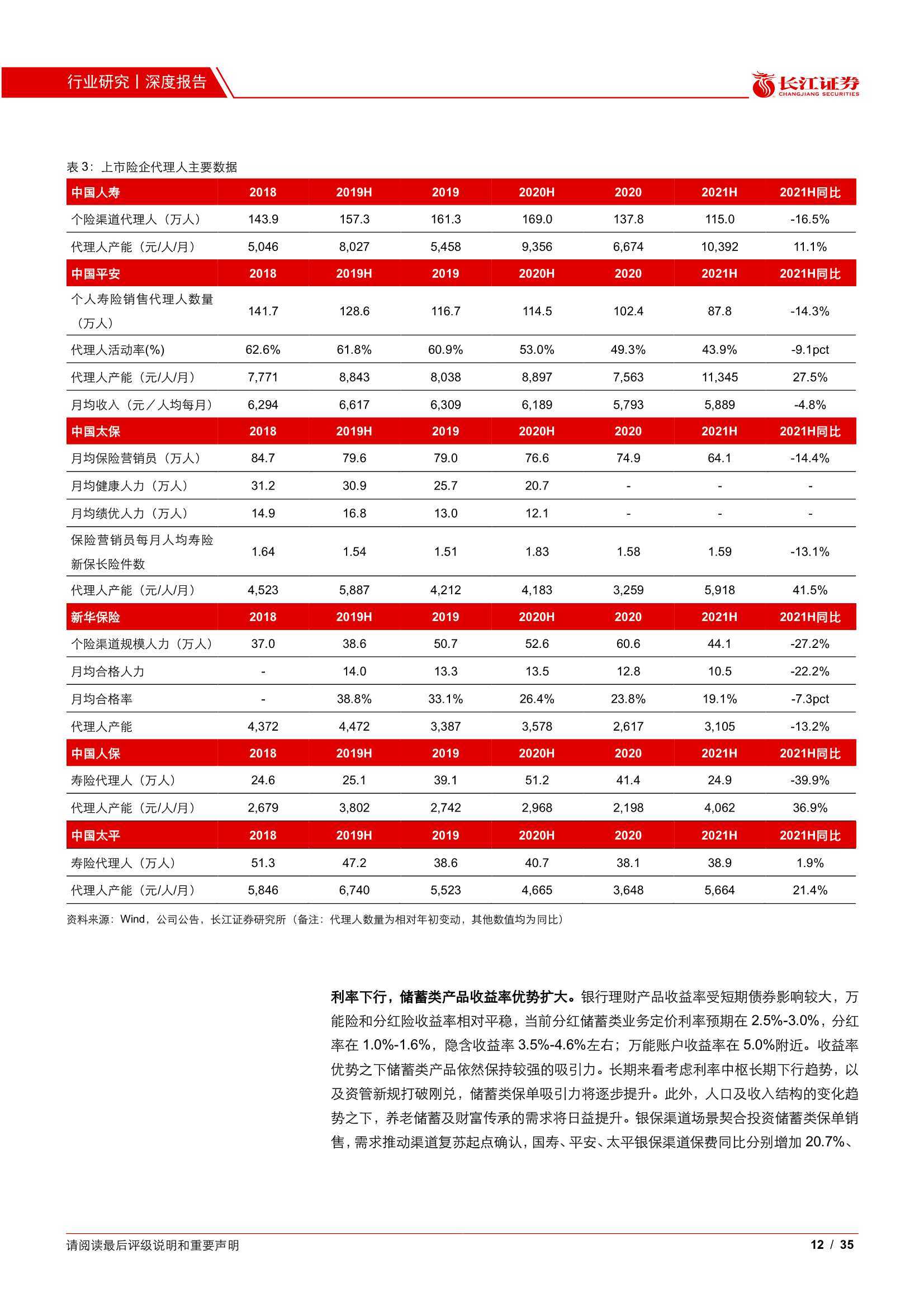

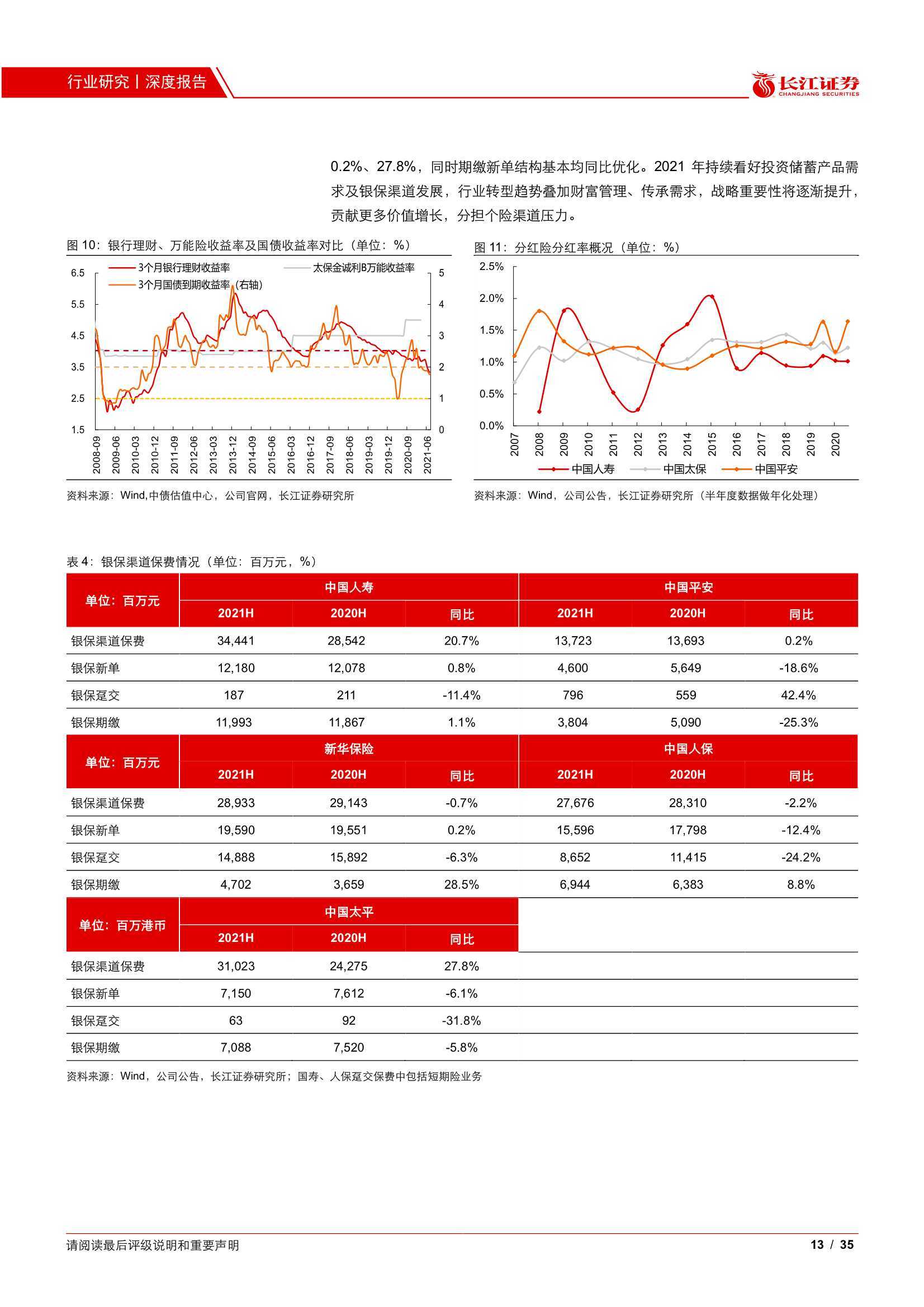

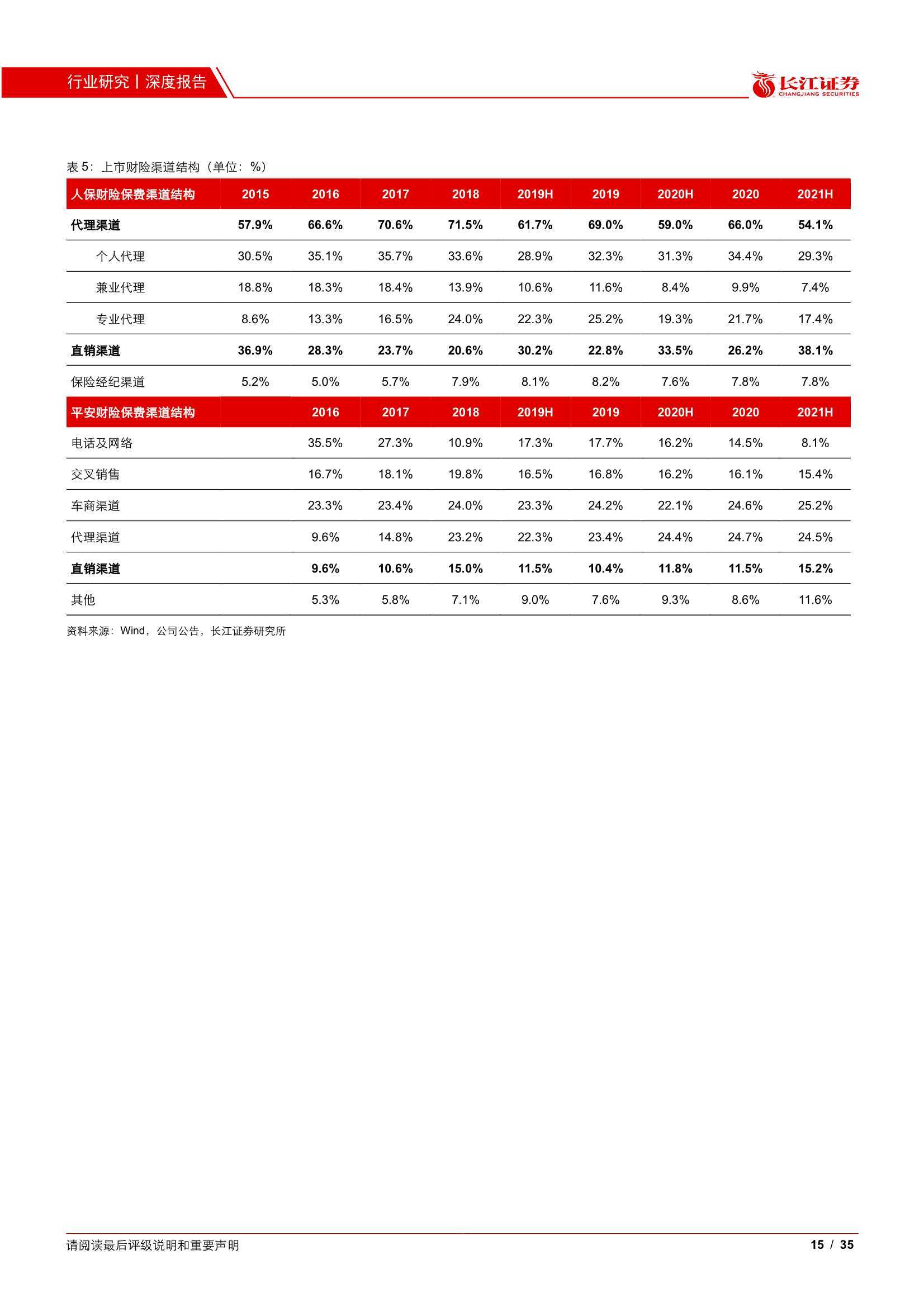

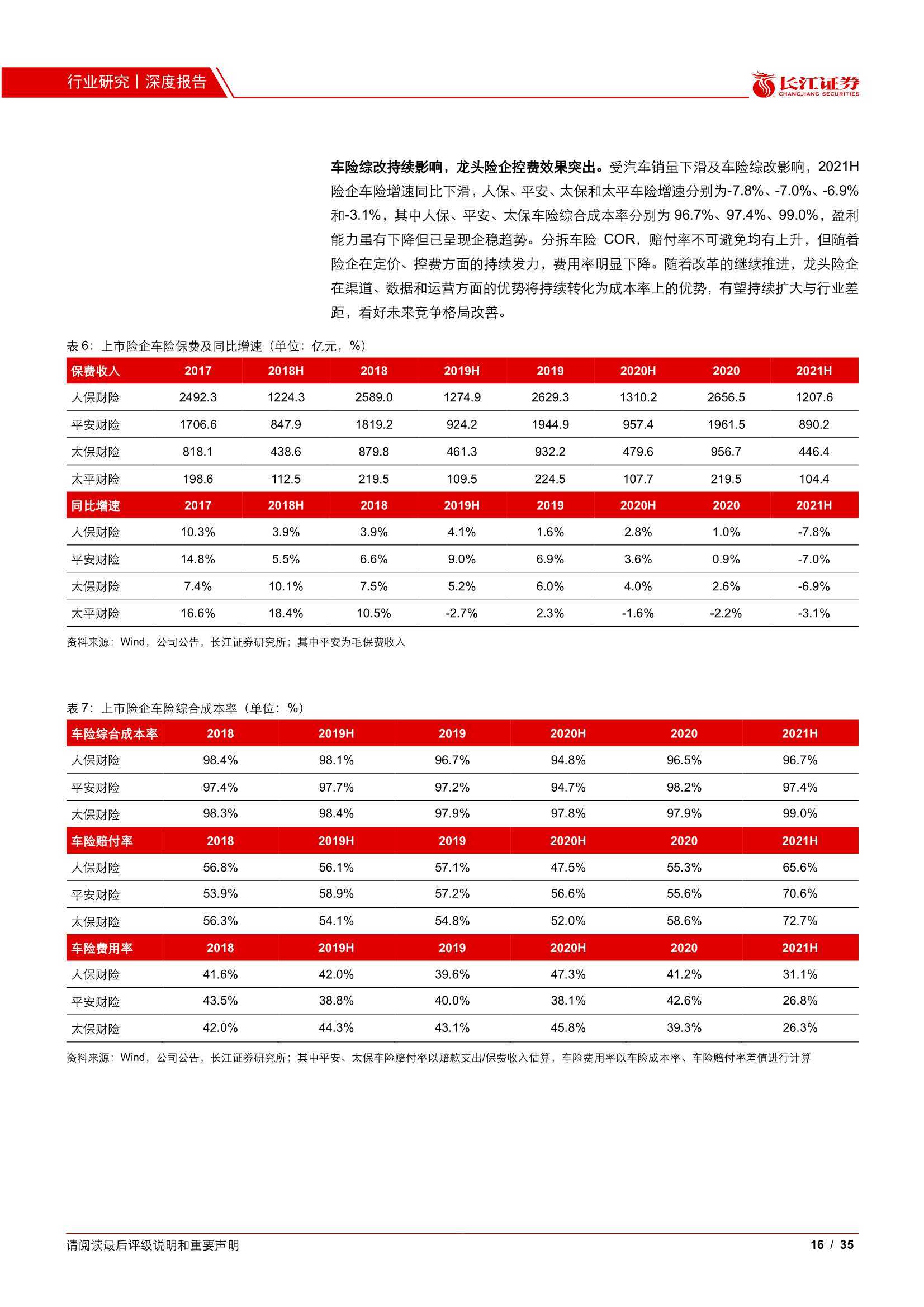

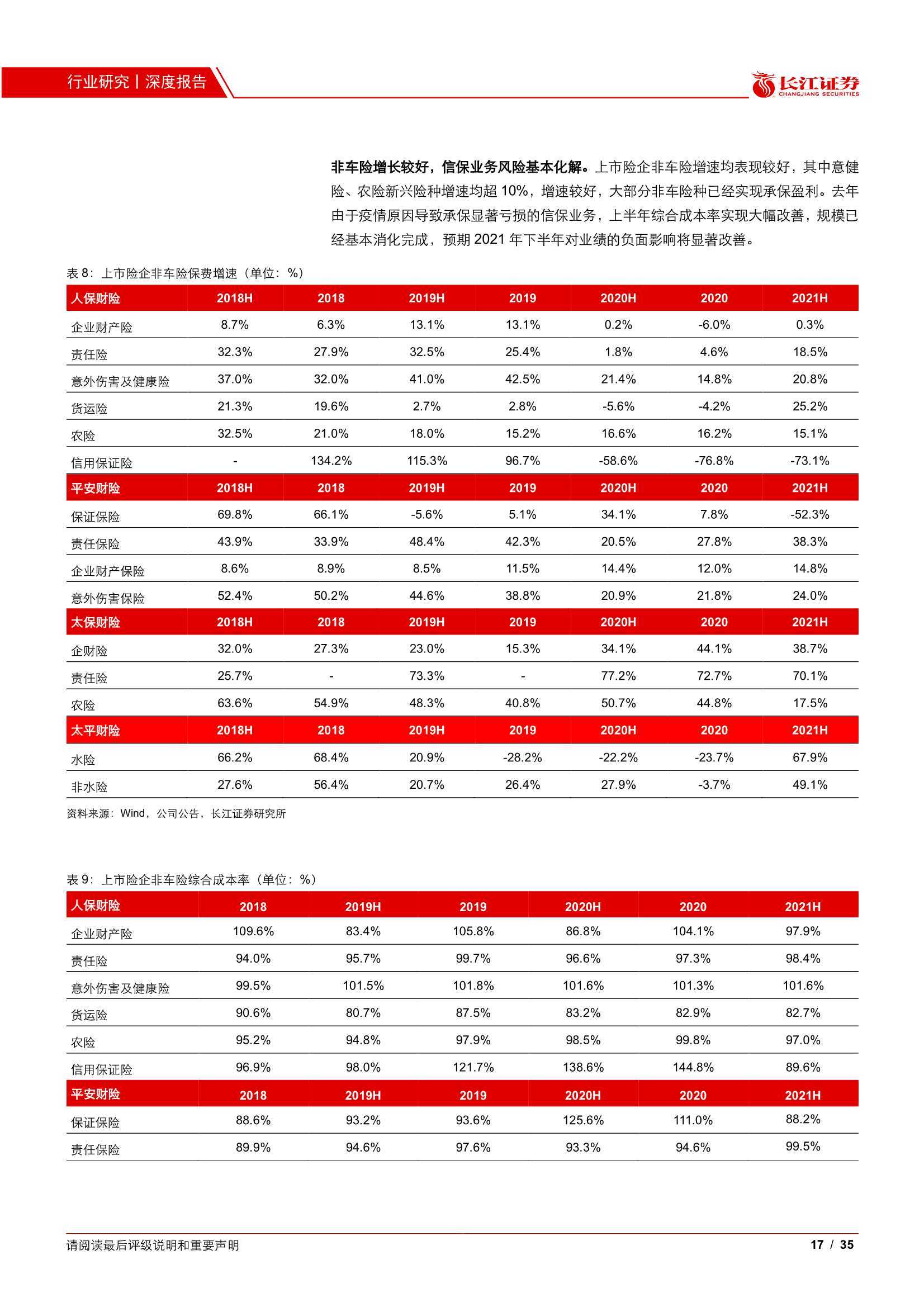

负债端:个险渠道转型深入,龙头车险拐点已至人身险以个险为主的局面没有发生变化,但渠道转型已经逐渐深入,个险转向高质量发展,银保渠道战略重要性将逐渐提升。具体来看:1)个险代理人规模大幅下降 14-40%,回归保障趋势下高质量发展模式是未来方向;2)储蓄类产品收益率优势明显,财富管理需求之下银保渠道复苏逐渐确认;3)保障型产品新单增速明显回落,后疫情时代需求不振给增长带来了不确定性。渠道转型,产品为先,后续主要关注产品服务创新进程以及渠道转型进度。财产险方面,龙头车险凭借定价及控费能力已迎来 COR 拐点;非车业务继续发力,增长迅速且盈利较好,信保业务风险基本完成消化,预期后续利润表现良好。

资产端:权益市场贡献投资收益

资产端来看,权益市场上半年虽有震荡,但险企通过择时操作兑现大量浮盈,带动投资收益快速上行。整体来看大类资产配置稳健,其中固收资产有一定增配。预计长债、高股息仍是重要方向,权益资产或有持续增配的趋势;未来偿二代二期工程影响下,长股投类型资产或有所调整。

投资展望:产品服务创新兑现长期空间

展望下半年,产品与服务创新将是行业主线。保险长期需求取决于人口收入结构,而中短期保费承压则说明现有产品无法充分满足消费需求,亟待创新推动负债端增长。预计随着险企逐渐在大健康、第三支柱等领域发力,新产品、新服务将逐渐兑现充足的长期空间,渠道端转型也将更加深入,个险走向高质量发展,银保渠道重要性提升;投资端权益市场波动,利率上行趋势放缓,但考虑到上半年已实现大量投资收益以及浮盈累计较高,下半年投资收益压力较小。目前板块 PEV 估值仅 0.47-0.86 倍,估值百分位处于5%以下,安全边际充足,长期配置价值凸显。另外,当前各公司分红水平较高,股息率较高,具备良好配置价值。持续推荐保险板块配置,个股推荐创新能力较强的行业龙头中国平安及中国太保。