2021年中国不良资产管理行业改革与发展白皮书:转型篇

8月25日,普华永道发布最新报告《中国不良资产管理行业改革与发展白皮书:转型篇》(简称“报告”)。报告指出,我国不良资产行业市场快速扩容,监管“聚焦主业”导向明确,不良资产管理功能在维护经济稳定、化解金融风险和盘活存量资金等方面发挥的作用越来越重要。

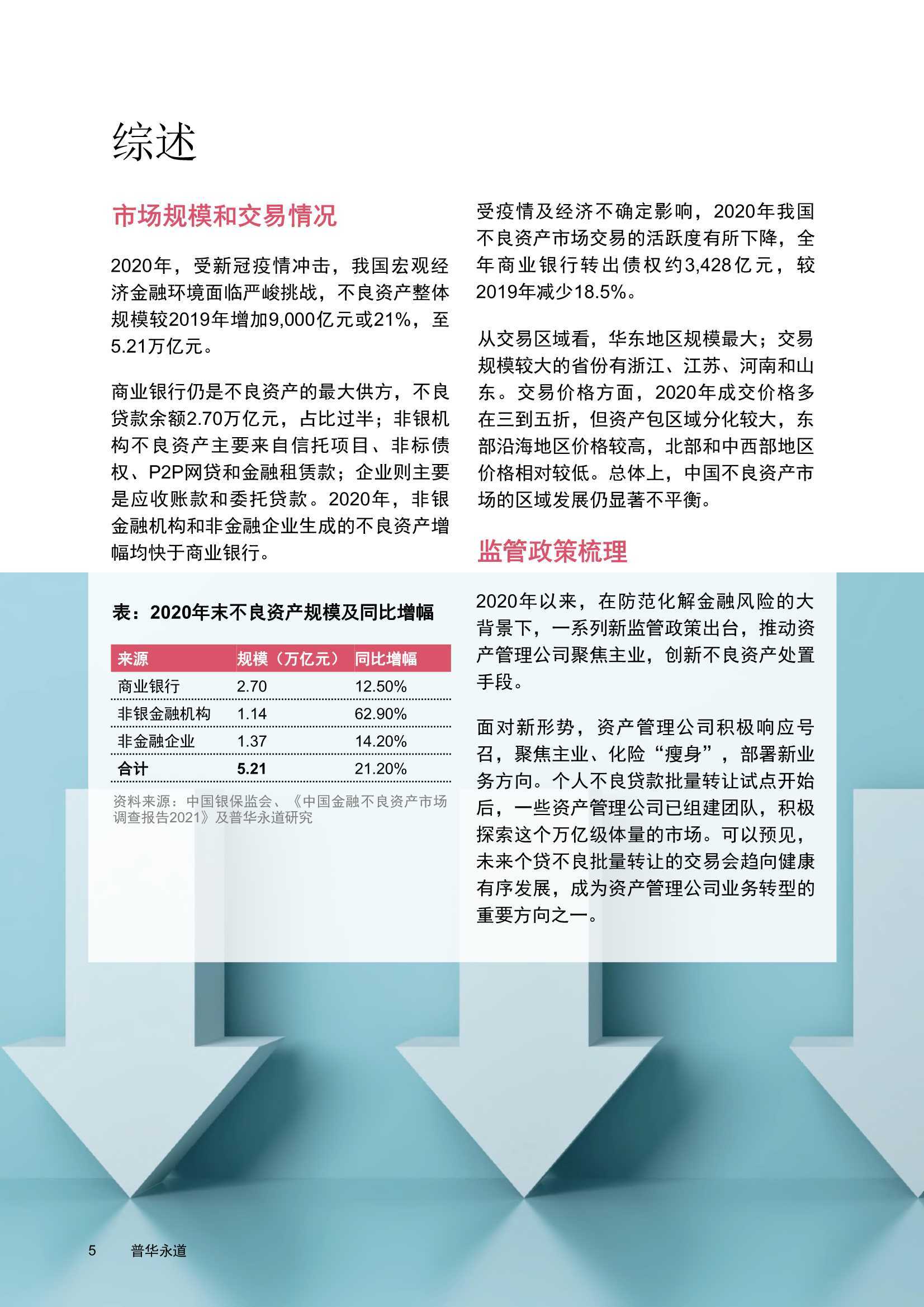

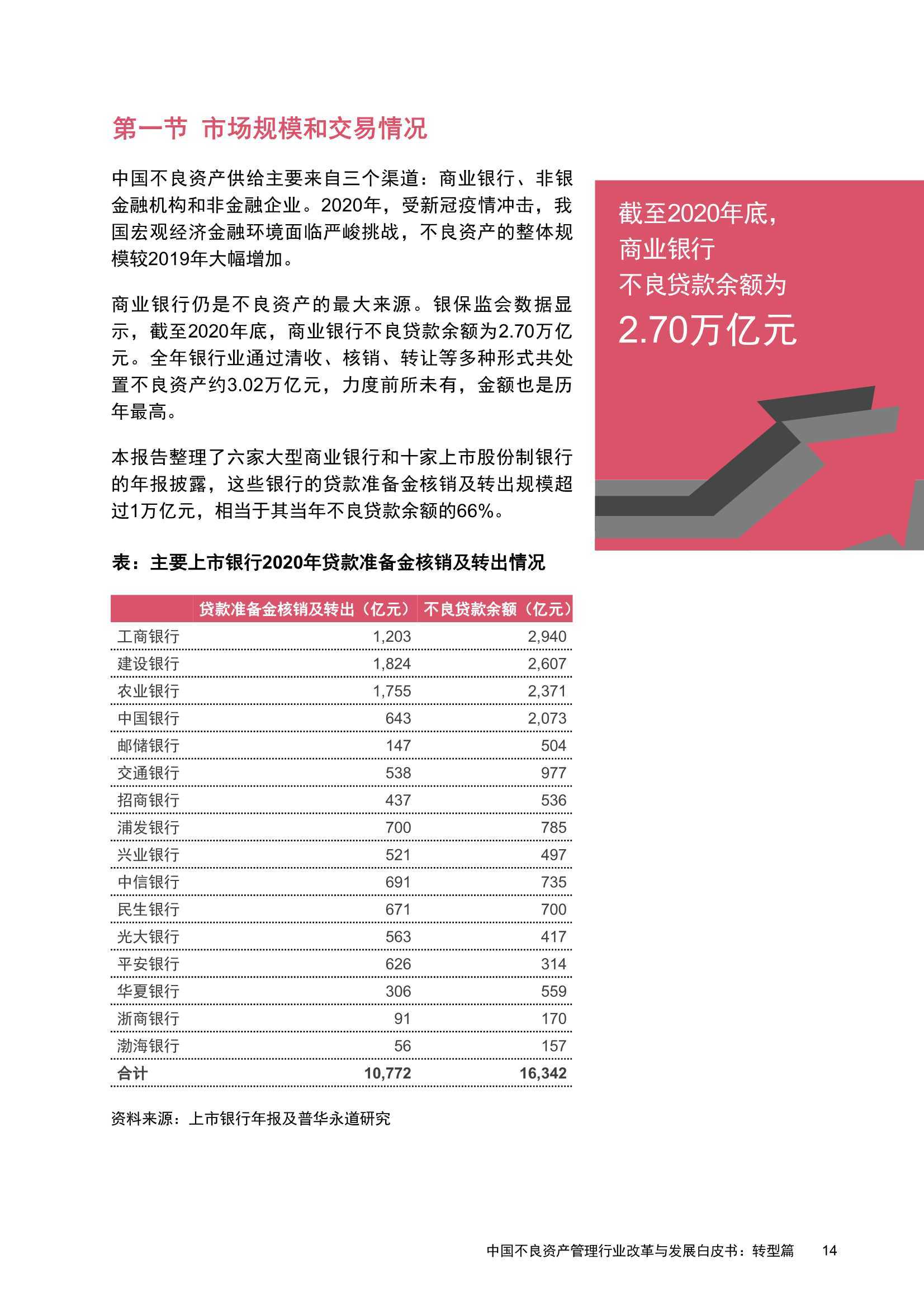

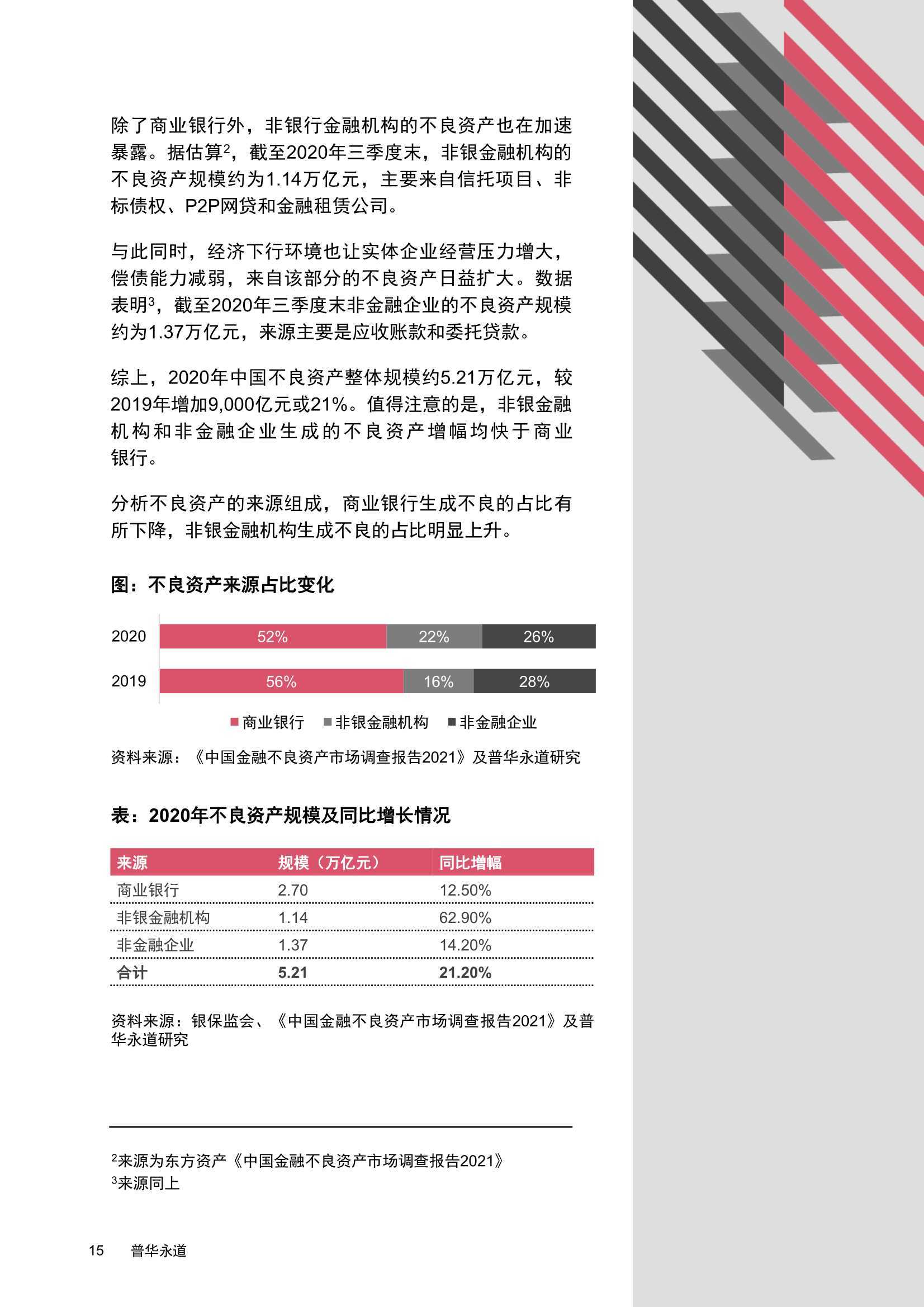

统计数据显示,近年来中国不良资产整体规模大幅增加。2020年,中国不良资产整体规模较2019年增长约9000亿元(约增长21%),至5.21万亿元。

不良资产市场买方参与主体增加,商业银行仍是不良资产的最大供方,2020年不良贷款余额2.70万亿元,同比增幅12.5%,占比52%。截至2020年底,商业银行全年通过清收、核销、转让等多种形式共处置不良资产约3.02万亿元,力度、金额创历年新高。

2020年,非银金融机构不良贷款余额1.14万亿元,同比增幅为62.90%,占比22%,较2019年提升6%,主要来自信托项目、非标债权、P2P网贷和金融租赁款。非金融企业不良贷款余额1.37万亿元,同比增幅14.20%,占比26%,主要是应收账款和委托贷款。

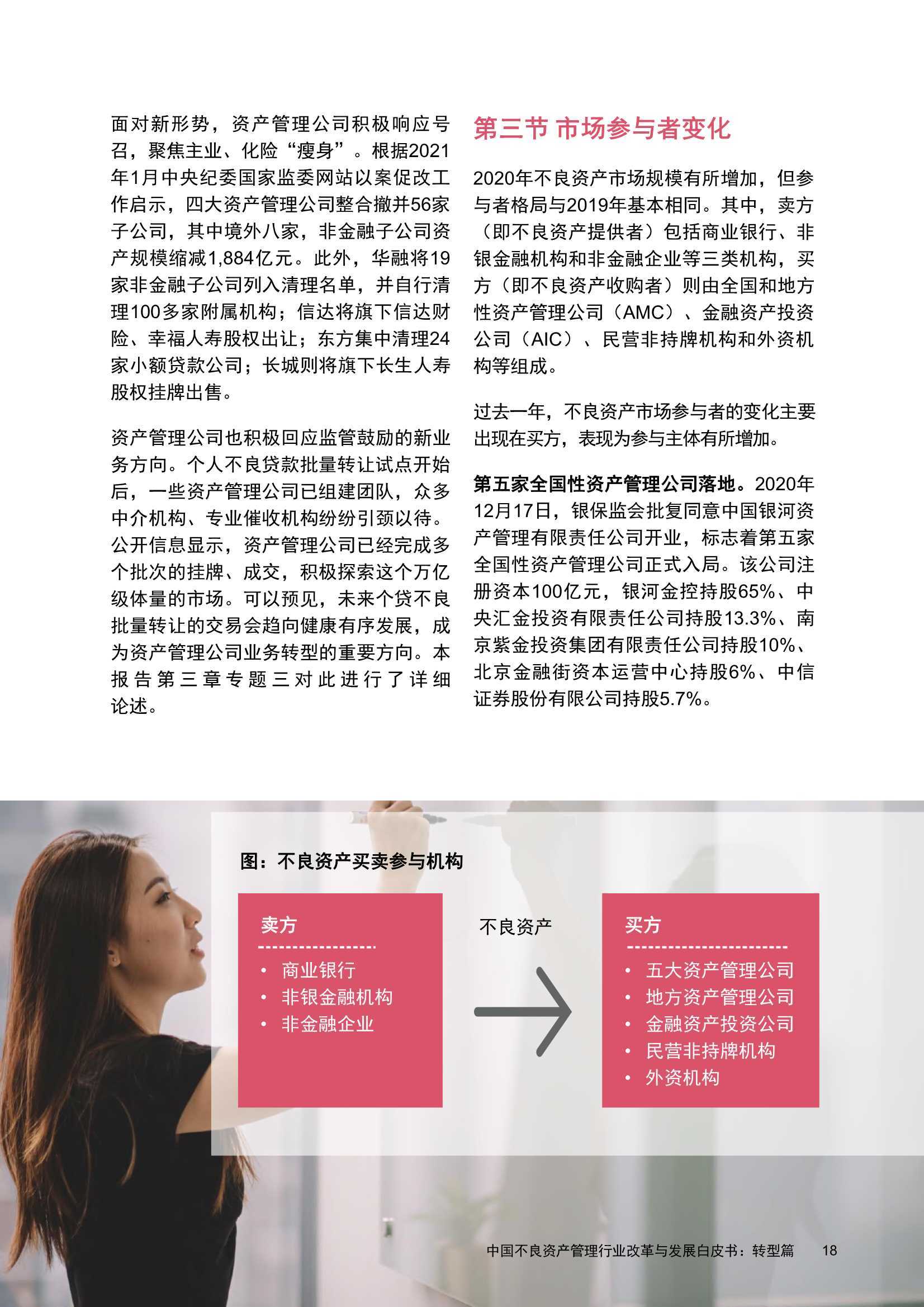

报告显示,2020年,不良资产市场参与者增加,市场活跃度继续提升。随着第五家全国性资产管理公司落地,不良资产市场正式进入五大全国性资产管理公司时代。地方资产管理公司继续扩容至58家,多数省份有两家,通过深耕当地与全国性资产管理公司错位竞争。外资机构继续活跃在长三角、珠三角等经济较发达地区,并加强与本土服务商的合作。同时,大量民营非持牌机构与各类资产管理公司及服务商等合作,进一步促进不良资产流转。

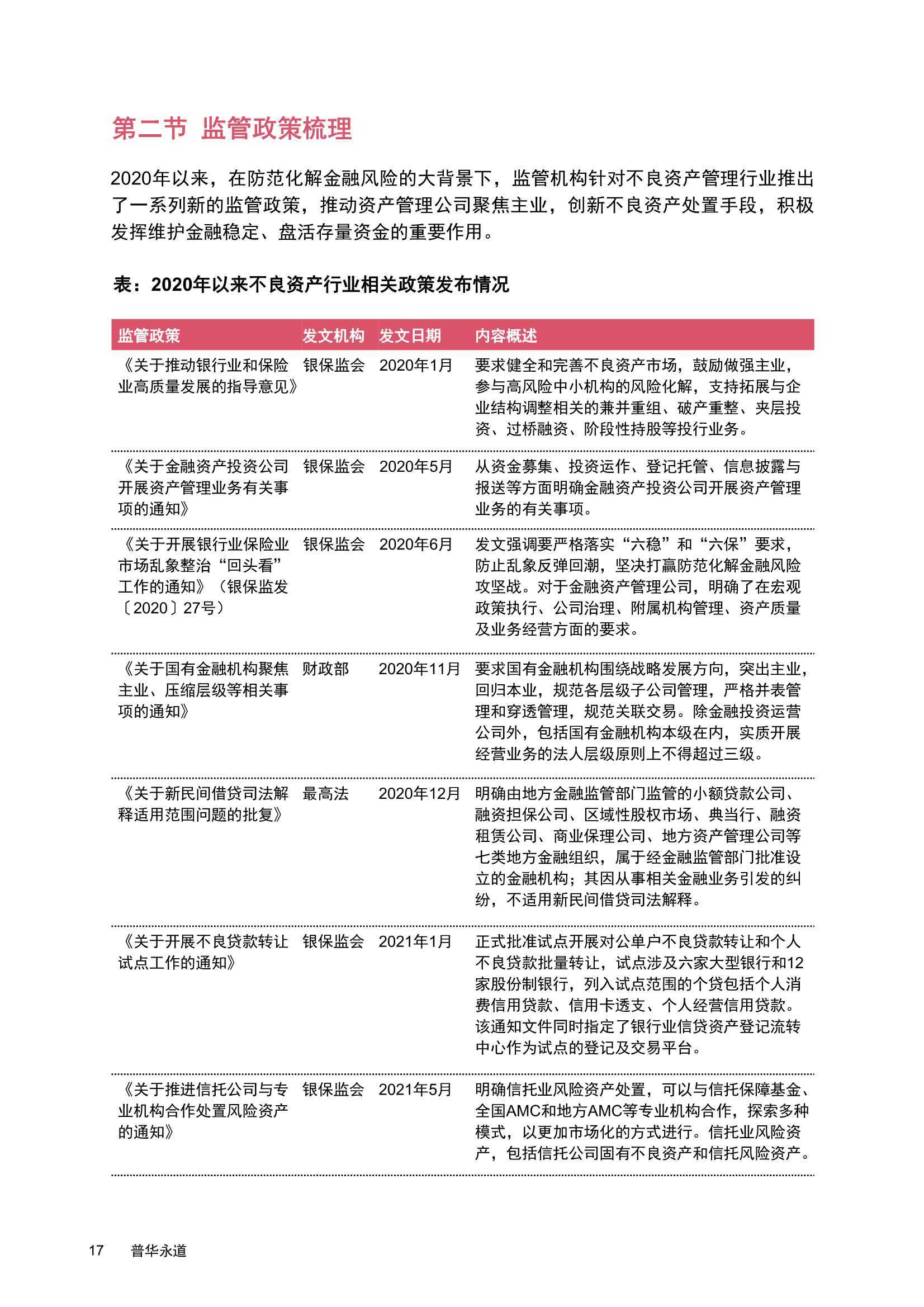

报告指出,2020年,监管机构针对不良资产管理行业推出了一系列新的监管政策,推动资产管理公司聚焦主业,创新不良资产处置手段,积极发挥维护金融稳定、盘活存量资金的重要作用。