基金行业专题报告:权益基金引领财富管理大时代

1 “股基+混基”增长动能的切换:周期性成长性

1.1 权益类产品增长动能切换:周期性成长性

观察我国公募基金历史发展,2007-2019年,权益类产品(股票型+混合型,下同)周期性明显。其增长 与资本市场波动密切联系,净值规模和股票指数呈现高度线性相关。

但2018年后,权益类产品规模增长表现出有别于资本市场波动的成长性。2018年至2021年6月末,权益类 产品净值规模从2.2万亿元增长至7.9万亿元,CAGR达66%,而同期沪指CAGR仅15%、深成指CAGR仅33%。

1.2 成长性凸显源于居民资产配置向权益类转移趋势

权益类产品表现出成长性的原因在于:

份额提升:居民资产配置向权益类转移。房地产投资属性弱化, 居民资产配置逐渐向金融资产倾斜;而 “资管新规”后银行理财等吸引力下降,以净值型产品为主的公募基金业最为受益。

净值增长:资本市场改革持续深化,孕育长期动能。注册制等资本市场改革孕育优质投资标的;社保资 金、 保险资金等长期资本入市,或最终形成有利于公募基金发展的长牛、慢牛行情。

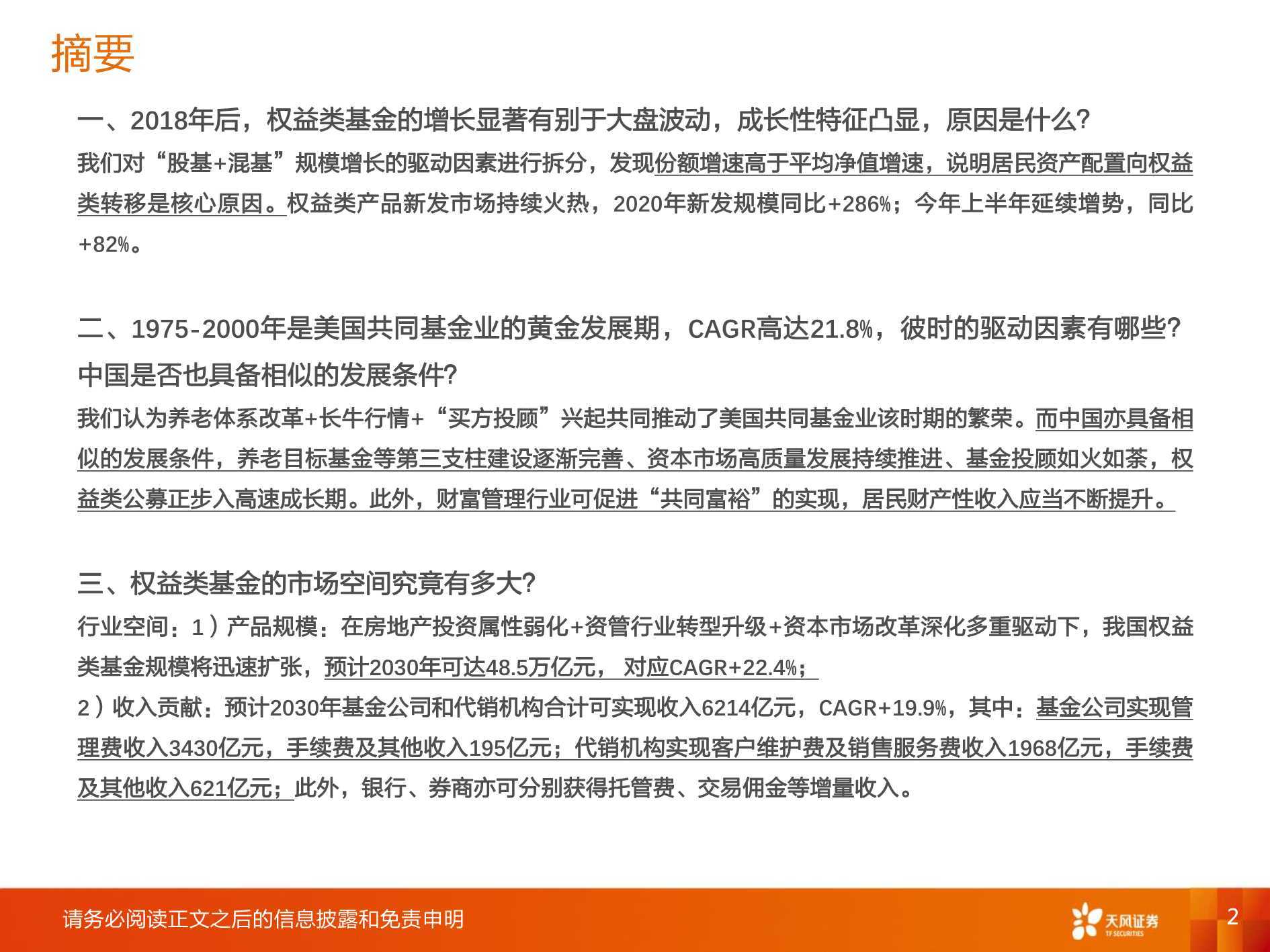

居民资产配置向权益类转移是核心原因,资本市场活跃背景下进程加速。对净值规模增长的原因进行拆分, 可以看到2018年后权益类产品增长受到份额和净值增长两方面的拉动,但份额增长逐渐贡献更大增量。从新 发规模来看,2020年权益类产品新发规模达到2.04万亿元,同比+286%;2021年上半年延续增势,新发 1.31万亿元,同比+82%。

2 美国共同基金业的启示

2.1 1975-2000年是美国共同基金业黄金发展期

观察美国共同基金业的历史变迁,我们发现当前中国公募基金业的发展阶段类似于美国1975-2000年,该 时期美国共同基金业飞速发展,CAGR高达21.8%,同时共同基金占居民部门金融资产的比例亦迅速提高, 从1975年的1%迅速提升至2000年的20%,此后保持相对稳定:

养老体系改革角度:美国该时期启动养老体系改革,养老金资产投资于共同基金规模迅速提升,2000 年贡献共同基金35%的资金来源;而中国亦在积极推动第三支柱建设。

资本市场角度:美国该时期金融监管体系进一步完善,开启82-99年近20年长牛;中国资本市场高质量 发展持续推进,有望步入长牛、慢牛行情。

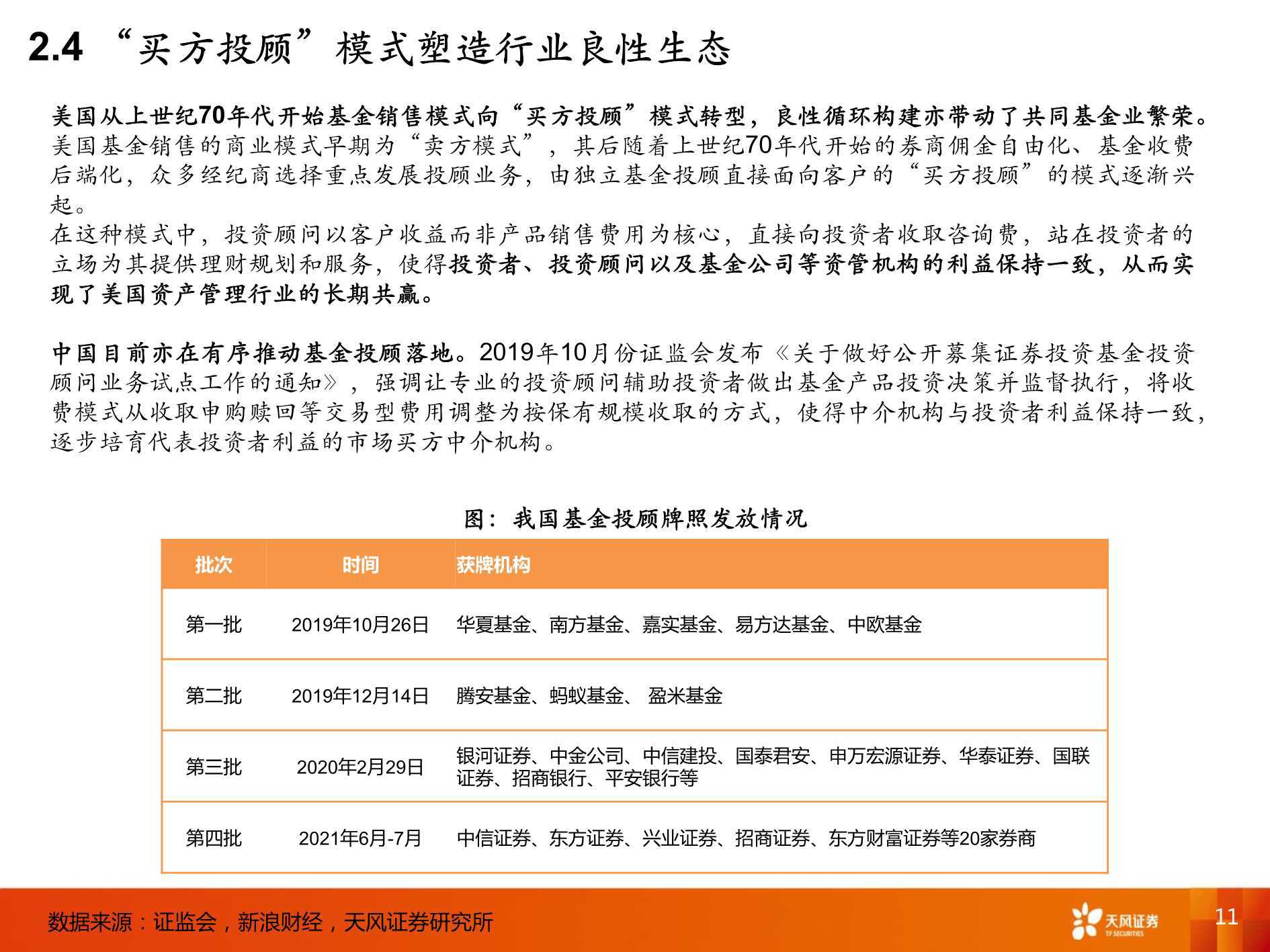

行业生态角度:美国该时期基金销售模式向“买方投顾”转型,良性生态带动行业繁荣;中国亦在推 动基金投顾发展。 在相似发展背景下,我国权益类公募高速成长期刚刚开始,有望引领资管行业变革。

2.2 养老体系改革贡献巨额增量资金

美国养老体系从上世纪70年代开始改革,美国国会分别于1974、1978年颁布《雇员退休收入保障条例》 和《国内税收法案》,分别确立了IRAs(个人退休账户)制度和401(K)条款,标志着个人储蓄养老金计划 的诞生、以及允许将员工薪酬投入到年金计划中来获取延迟的收入,并可以获得免税待遇,极大推动了美 国整个基金业的飞跃式发展。

目前,美国养老金最大的组成部分是IRAs以及DC计划。根据ICI数据,截至2020年末,IRAs和DC计划占 美国退休市场资产超60%,两者的资产规模分别为12.2万亿美元和9.6万亿美元;而IRAs账户中持有共同 基金的比例达到45%,DC计划则达59%,合计持有规模11.2万亿美元,约占共同基金规模47%。

而中国亦在积极推动养老资金入市。中国证监会于2018年2月已发布《养老目标证券投资基金指引(试 行)》,养老目标基金成为我国专为养老金市场而设的特殊公募基金产品。目前中国养老金在公募基金中 的占比仍然较低,而中国的家庭资产中养老金的占比也相对较小,可以预期,随着未来中国养老金体系的 进一步完善,养老金账户规模的不断扩大也将带动整个公募基金行业的繁荣。

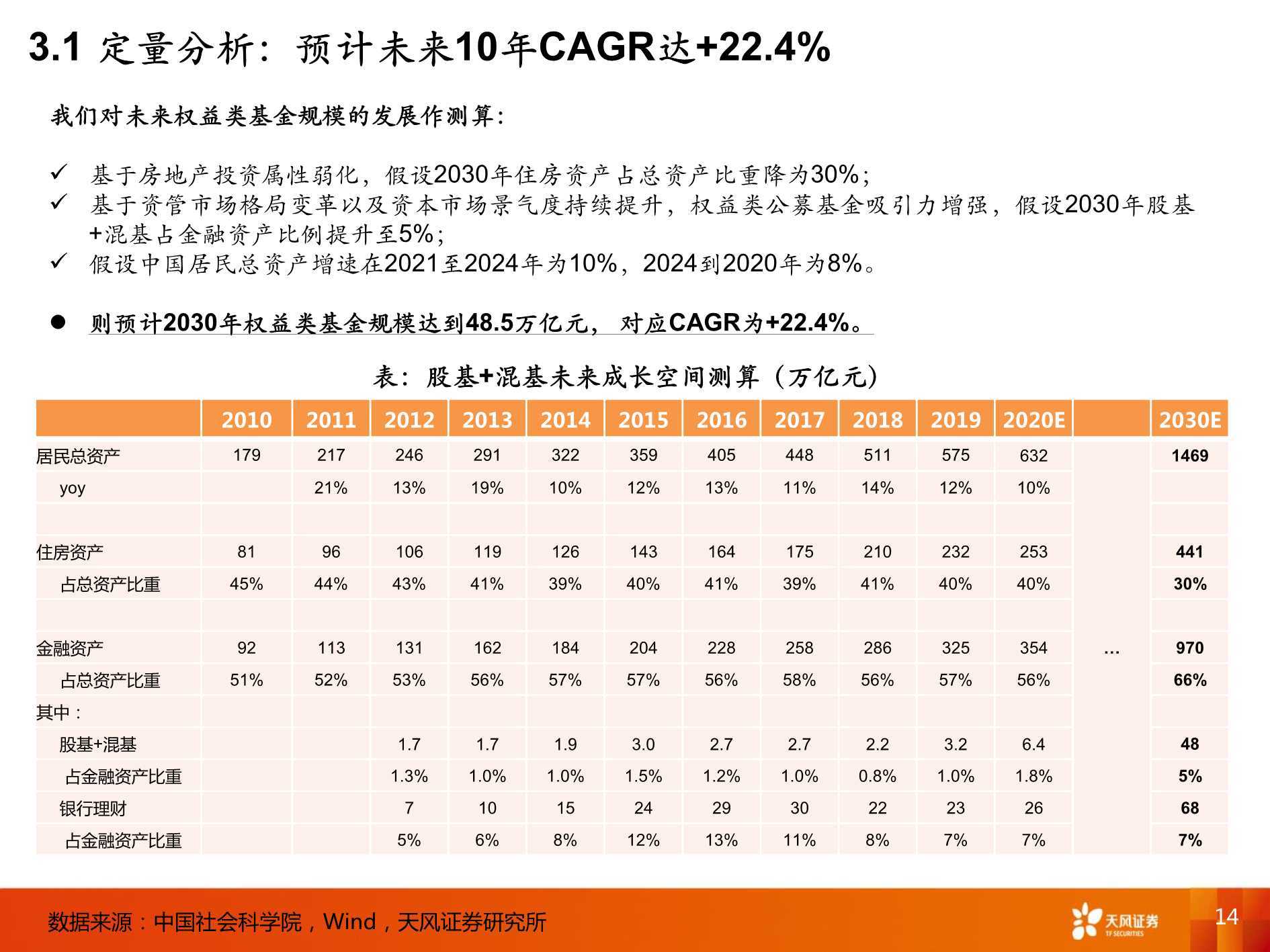

3 权益类产品未来增长空间几何?

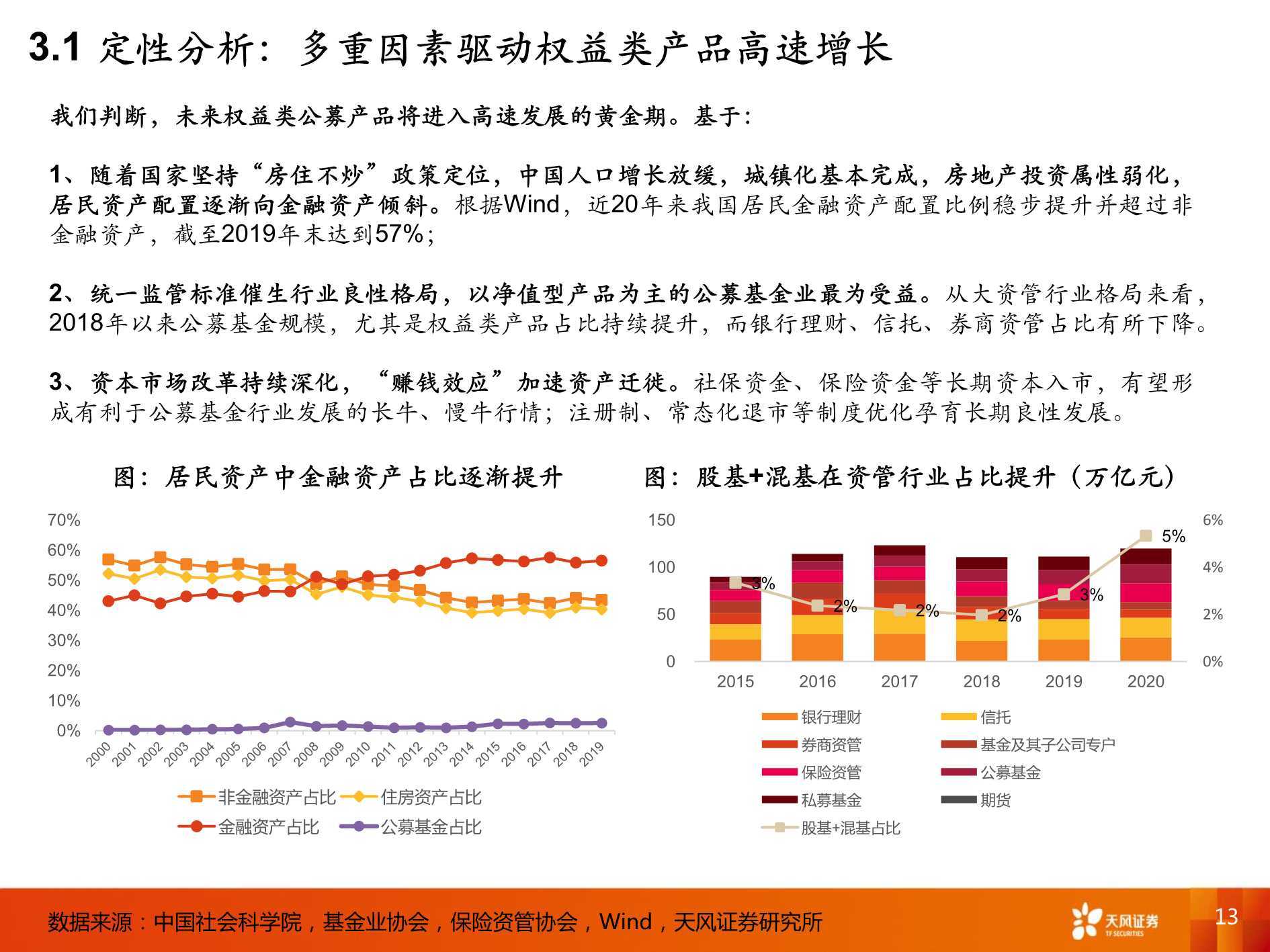

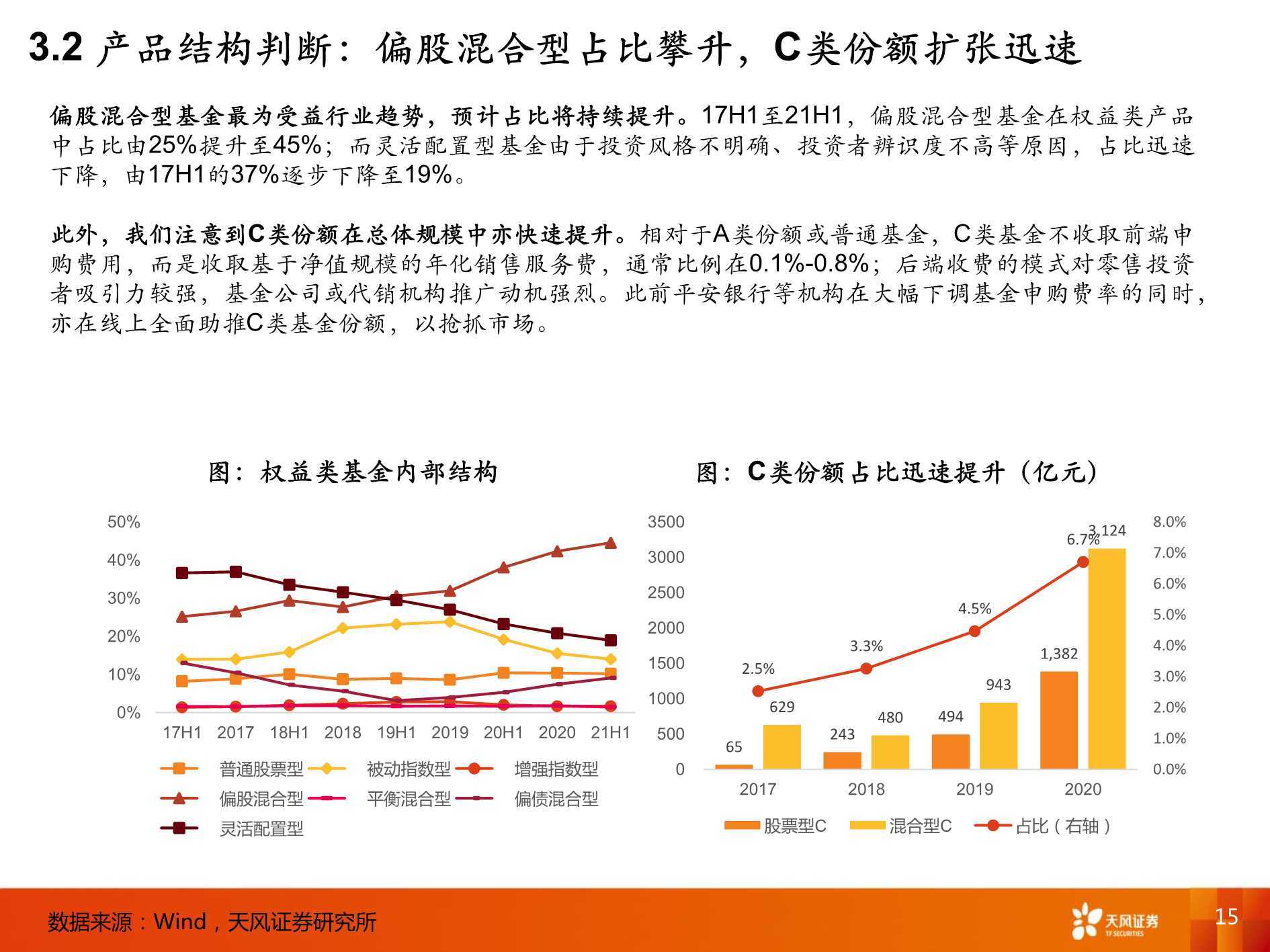

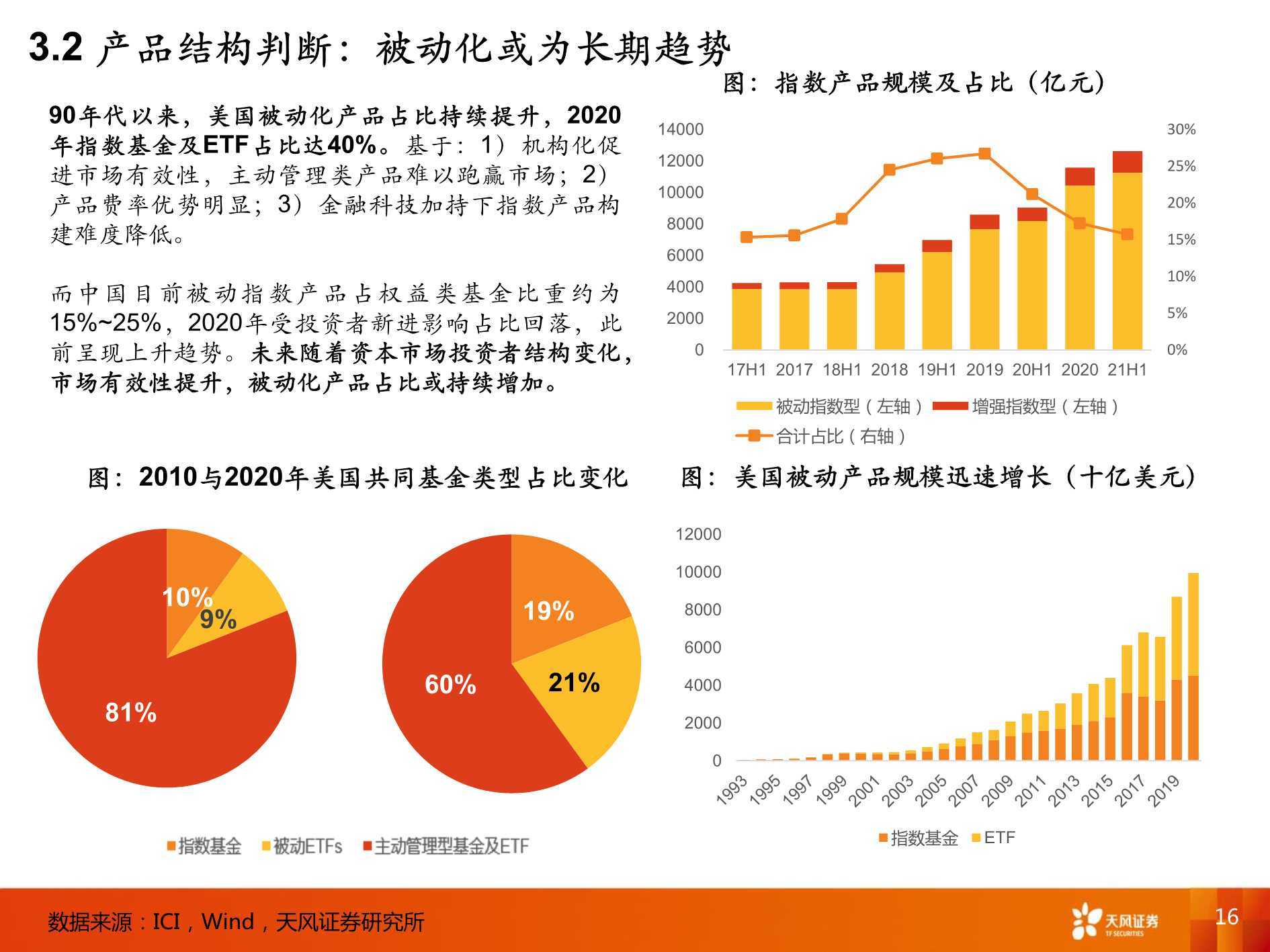

3.1 定性分析:多重因素驱动权益类产品高速增长

我们判断,未来权益类公募产品将进入高速发展的黄金期。基于:

1、随着国家坚持“房住不炒”政策定位,中国人口增长放缓,城镇化基本完成,房地产投资属性弱化, 居民资产配置逐渐向金融资产倾斜。根据Wind,近20年来我国居民金融资产配置比例稳步提升并超过非 金融资产,截至2019年末达到57%;

2、统一监管标准催生行业良性格局,以净值型产品为主的公募基金业最为受益。从大资管行业格局来看, 2018年以来公募基金规模,尤其是权益类产品占比持续提升,而银行理财、信托、券商资管占比有所下降。

3、资本市场改革持续深化,“赚钱效应”加速资产迁徙。社保资金、保险资金等长期资本入市,有望形 成有利于公募基金行业发展的长牛、慢牛行情;注册制、常态化退市等制度优化孕育长期良性发展。