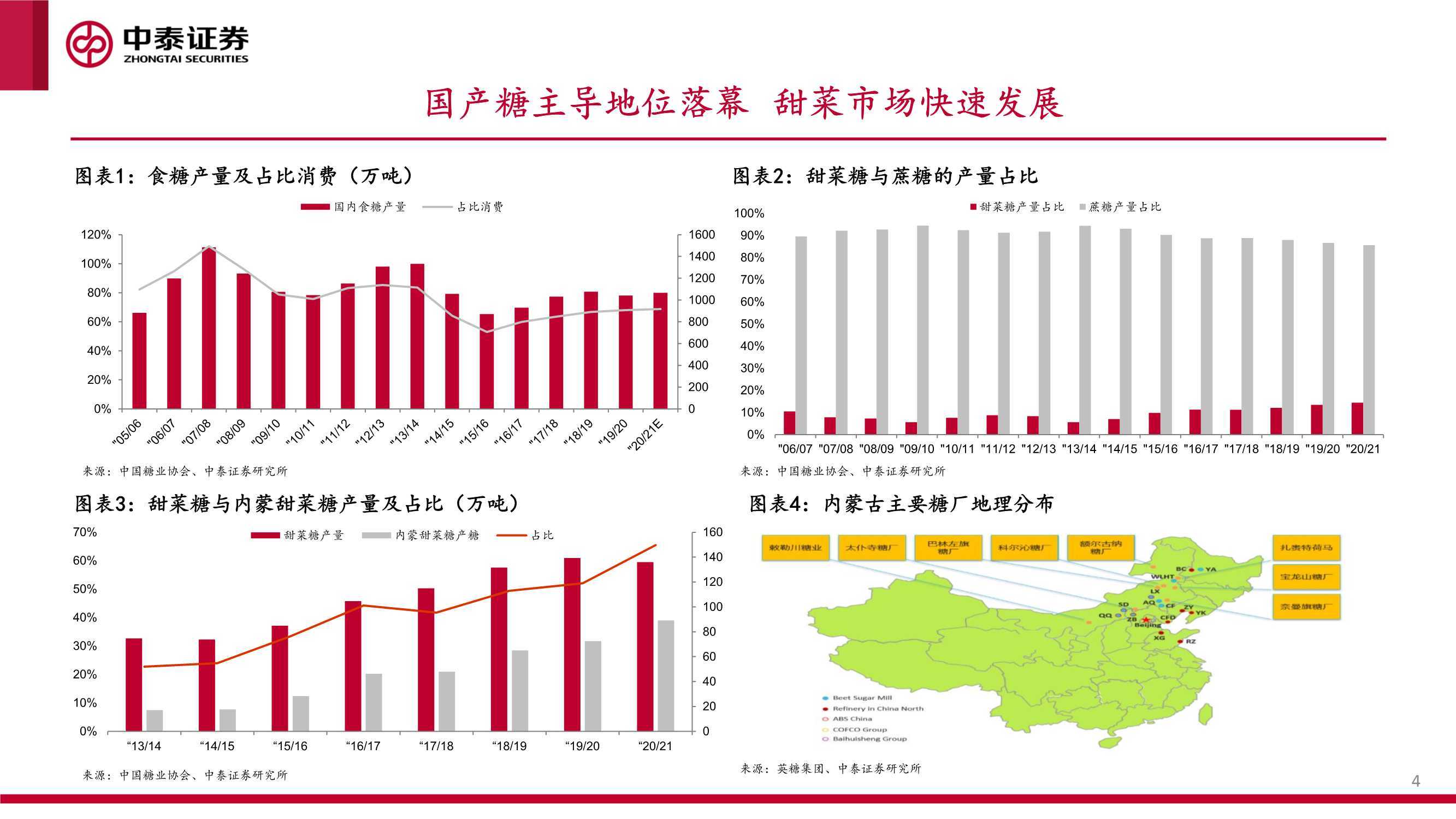

食糖市场研究框架及个股交易逻辑专题报告

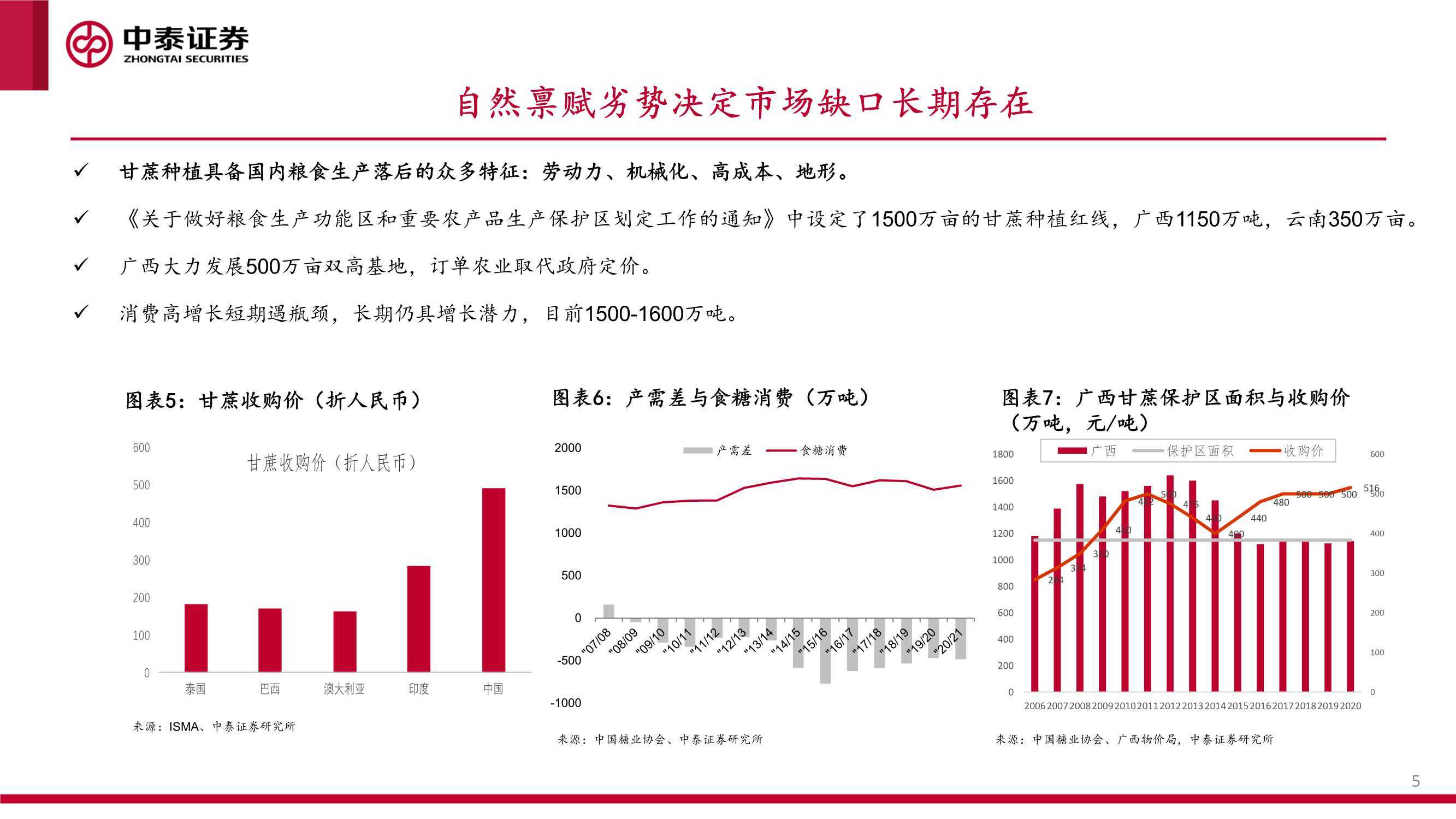

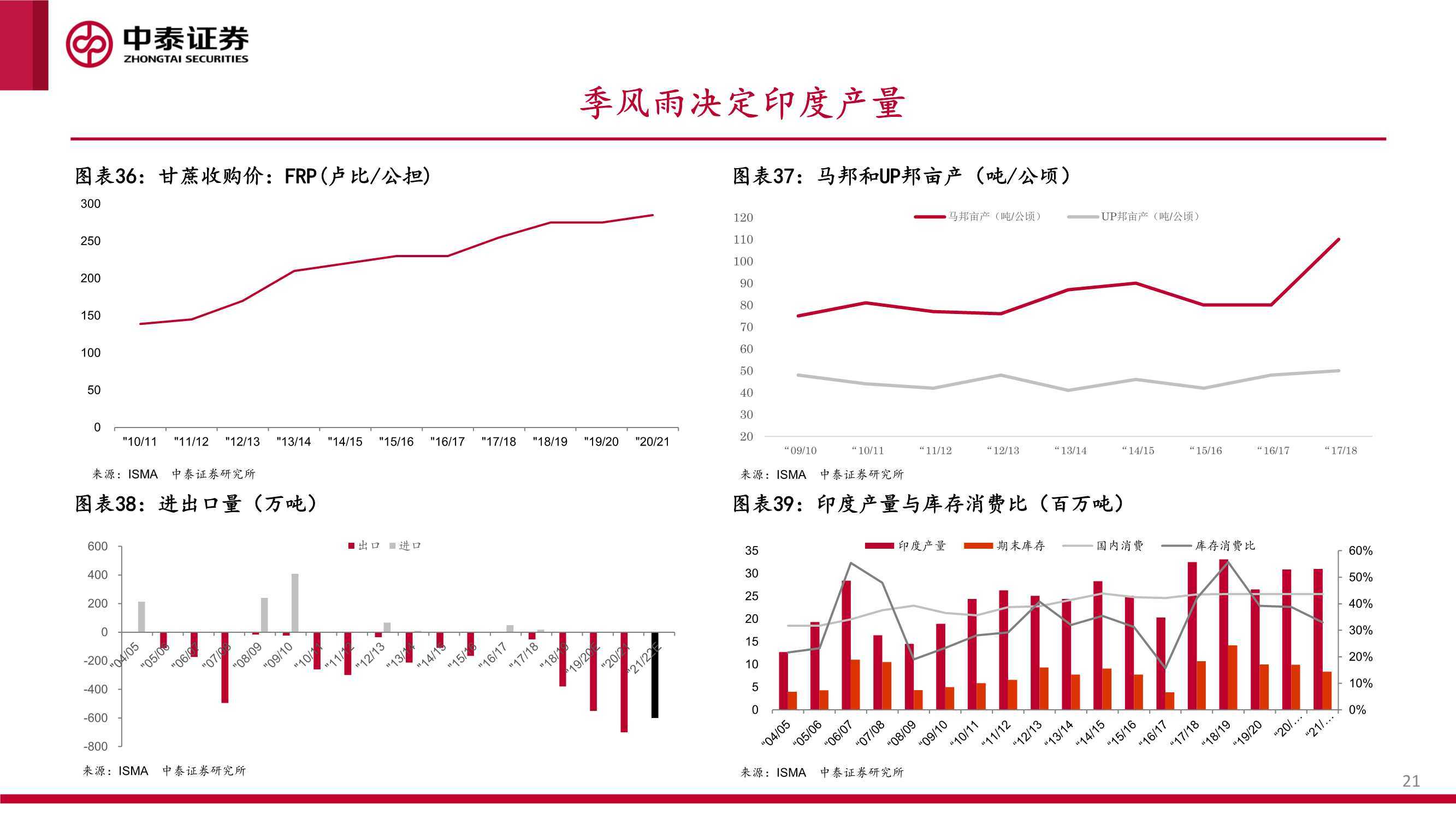

自然禀赋劣势决定市场缺口长期存在

甘蔗种植具备国内粮食生产落后的众多特征:劳动力、机械化、高成本、地形。

《关于做好粮食生产功能区和重要农产品生产保护区划定工作的通知》中设定了1500万亩的甘蔗种植红线,广西1150万吨,云南350万亩。 广西大力发展500万亩双高基地,订单农业取代政府定价。消费高增长短期遇瓶颈,长期仍具增长潜力,目前1500-1600万吨。

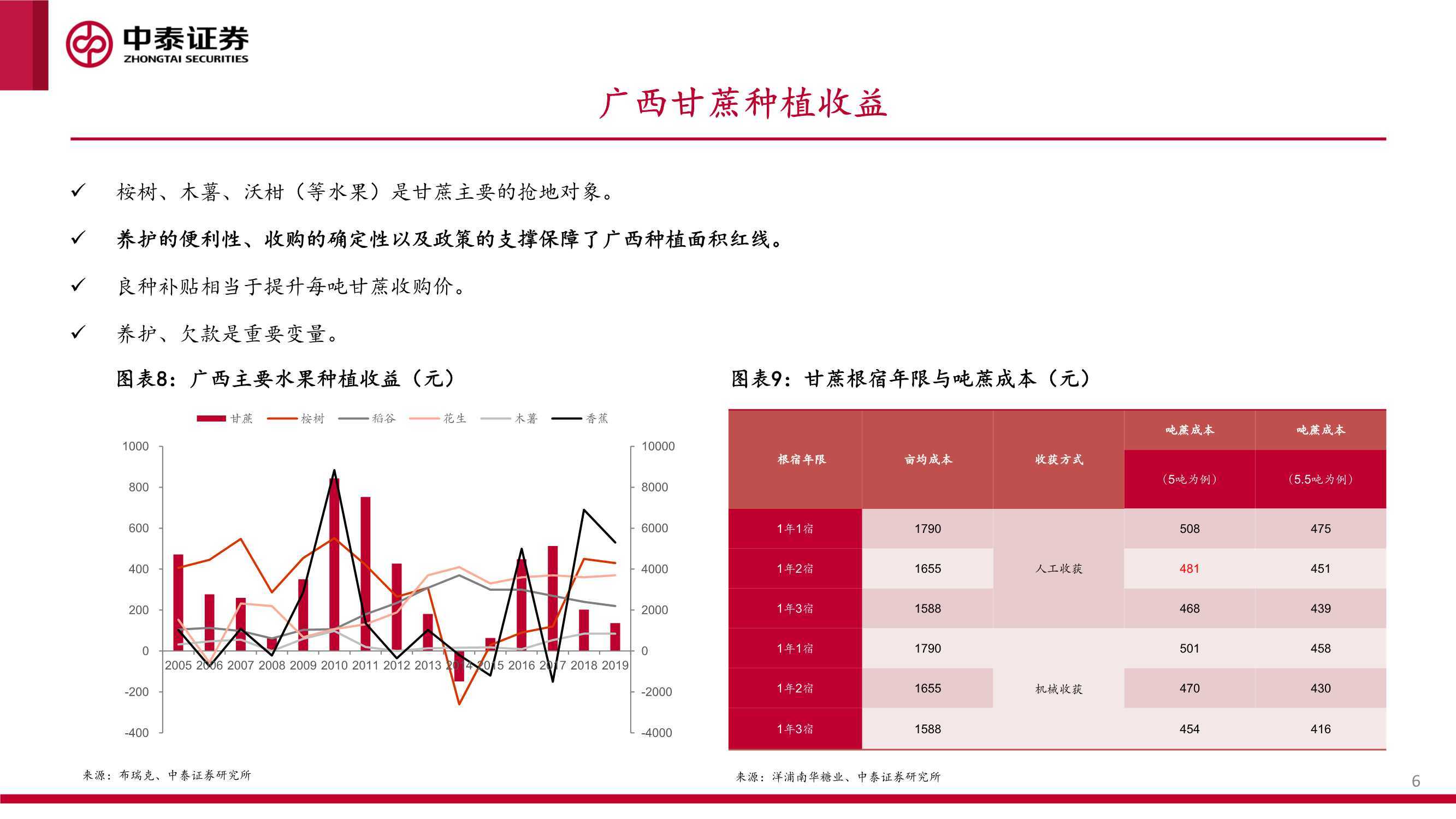

广西甘蔗种植收益

桉树、木薯、沃柑(等水果)是甘蔗主要的抢地对象。 养护的便利性、收购的确定性以及政策的支撑保障了广西种植面积红线。 良种补贴相当于提升每吨甘蔗收购价。 养护、欠款是重要变量。

进口

中糖协数据显示,国内原糖加工产能1500-1600万吨,集中于环渤海、山东、广东+福建三大区域。 我国食糖进口配额194.5万吨,配额外从许可证向恢复自由进口逐步转换。 2020年7月1日,食糖被纳入《实行进口报告管理的大宗农产品目录》。 路易达孚退出后,国内加工糖厂仅营口北方糖业涉及外商参股。 20/21榨季,国内外市场呈现内弱外强的根源在于进口量的大幅增加。 海关数据显示,截至7月末,20/21榨季累计进口496万吨,同比增加243万吨,榨季进口将创历史新高。

走私及糖浆

走私放量起步于15/16榨季,众多国家或地区的白糖曾以走私的形式进入中国内陆。泰国是最重要的走私来源国,通过缅甸、越南、中国 台湾、老挝、柬埔寨中转至中国内陆。市场普遍认为2020年新增的糖浆进口是走私的另一种形式。 针对2020年糖浆、预拌粉进口鱼龙混杂的局面,海关总署《2021年关税调整方案》依据成分标准对商品税目做出调整,删除17029000,新 17029011、17029012、17029090,有效遏制了“伪糖浆真糖水”的现象。2021年1-7月,我国糖浆类商品累计进口29.1万吨,同比下降46%。

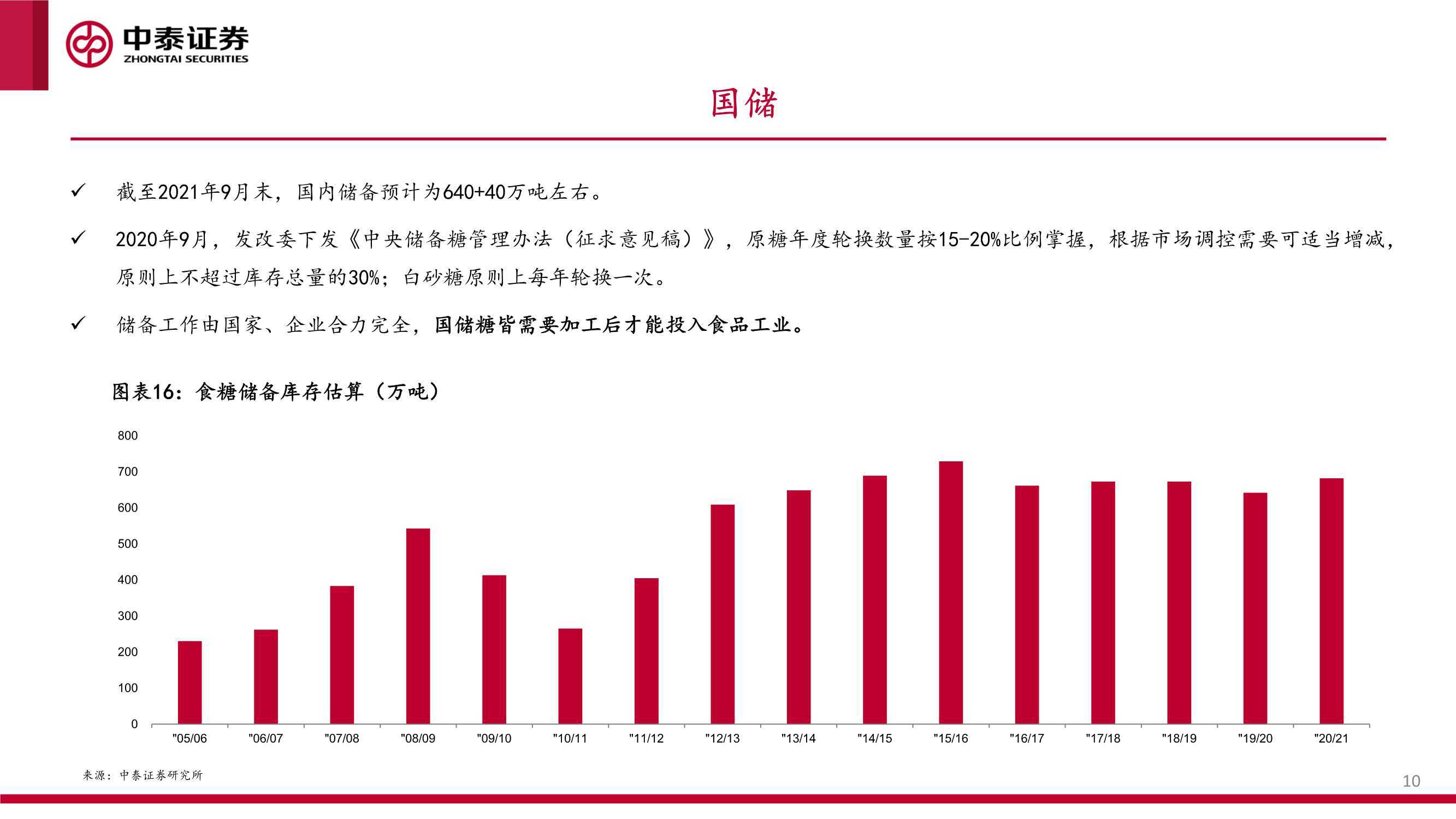

国储

截至2021年9月末,国内储备预计为640+40万吨左右。 2020年9月,发改委下发《中央储备糖管理办法(征求意见稿)》,原糖年度轮换数量按15-20%比例掌握,根据市场调控需要可适当增减, 原则上不超过库存总量的30%;白砂糖原则上每年轮换一次。 储备工作由国家、企业合力完全,国储糖皆需要加工后才能投入食品工业。

替代

2011年,国内饮料企业开启配额调整,15/16年大型用糖企业基本完成配方调整。 市场普遍认可果糖存在50-100万吨的可调整空间,果糖开工率对于监控饮料消费。 果糖销售半径决定其在广东、山东与白糖形成竞争。 根据我们产业链调研,2021年初市场预期白糖消费回流,并未发生。

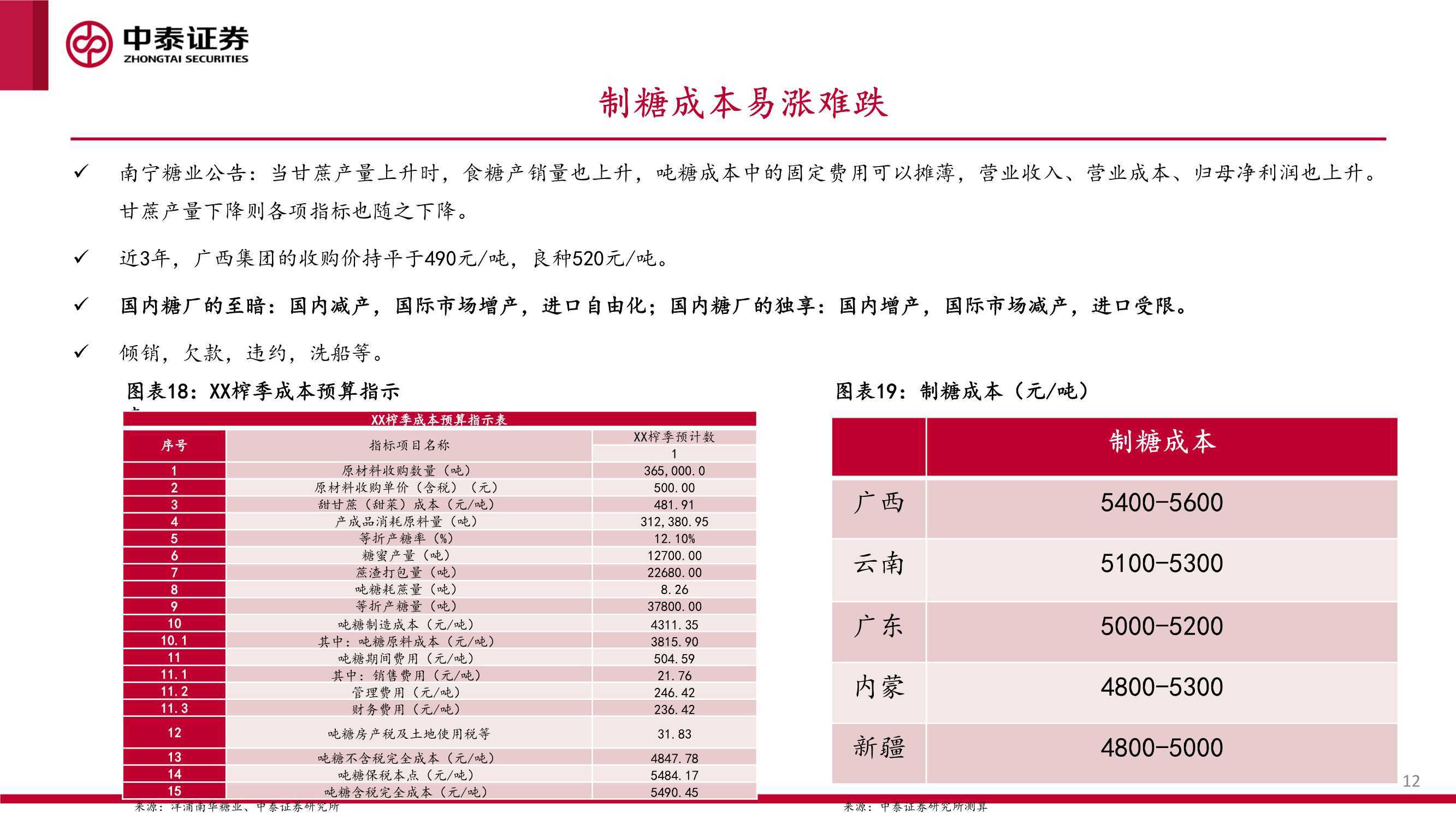

制糖成本易涨难跌

南宁糖业公告:当甘蔗产量上升时,食糖产销量也上升,吨糖成本中的固定费用可以摊薄,营业收入、营业成本、归母净利润也上升。 甘蔗产量下降则各项指标也随之下降。 近3年,广西集团的收购价持平于490元/吨,良种520元/吨。 国内糖厂的至暗:国内减产,国际市场增产,进口自由化;国内糖厂的独享:国内增产,国际市场减产,进口受限。