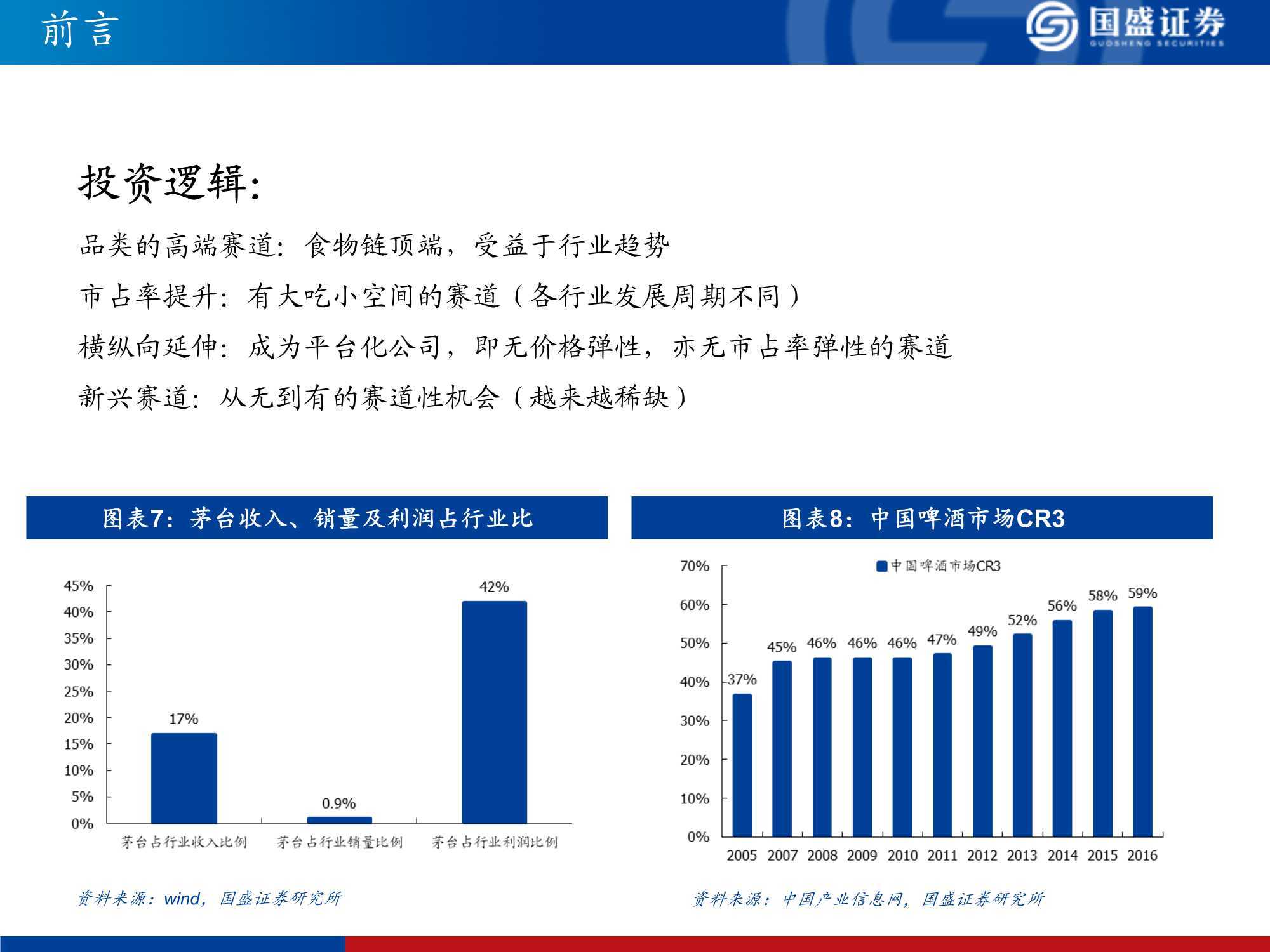

酒类行业研究与投资展望(81页)

一、中国酒类行业概况:白酒新成长,啤酒现机遇

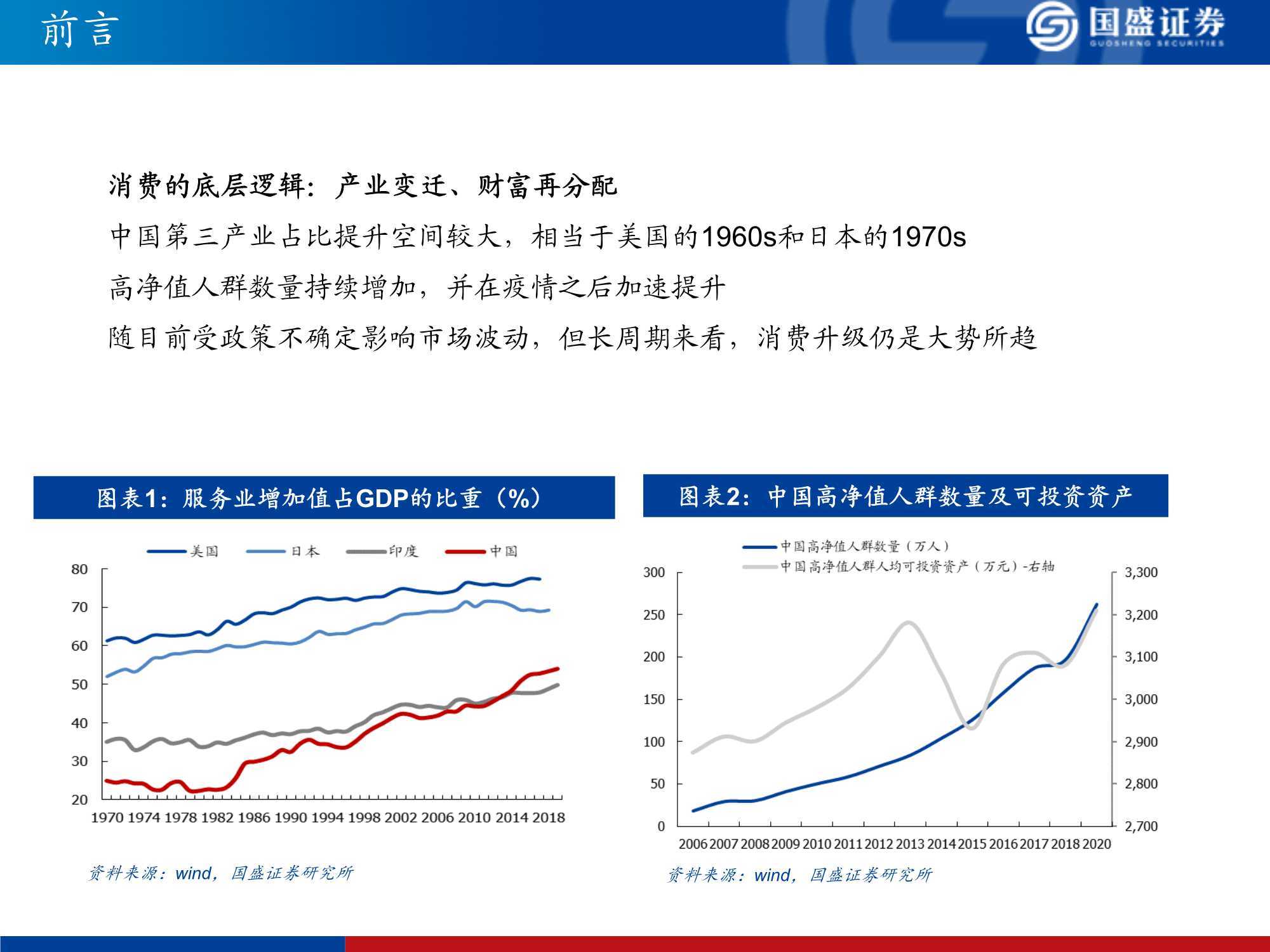

1.1 中国酒类行业概况

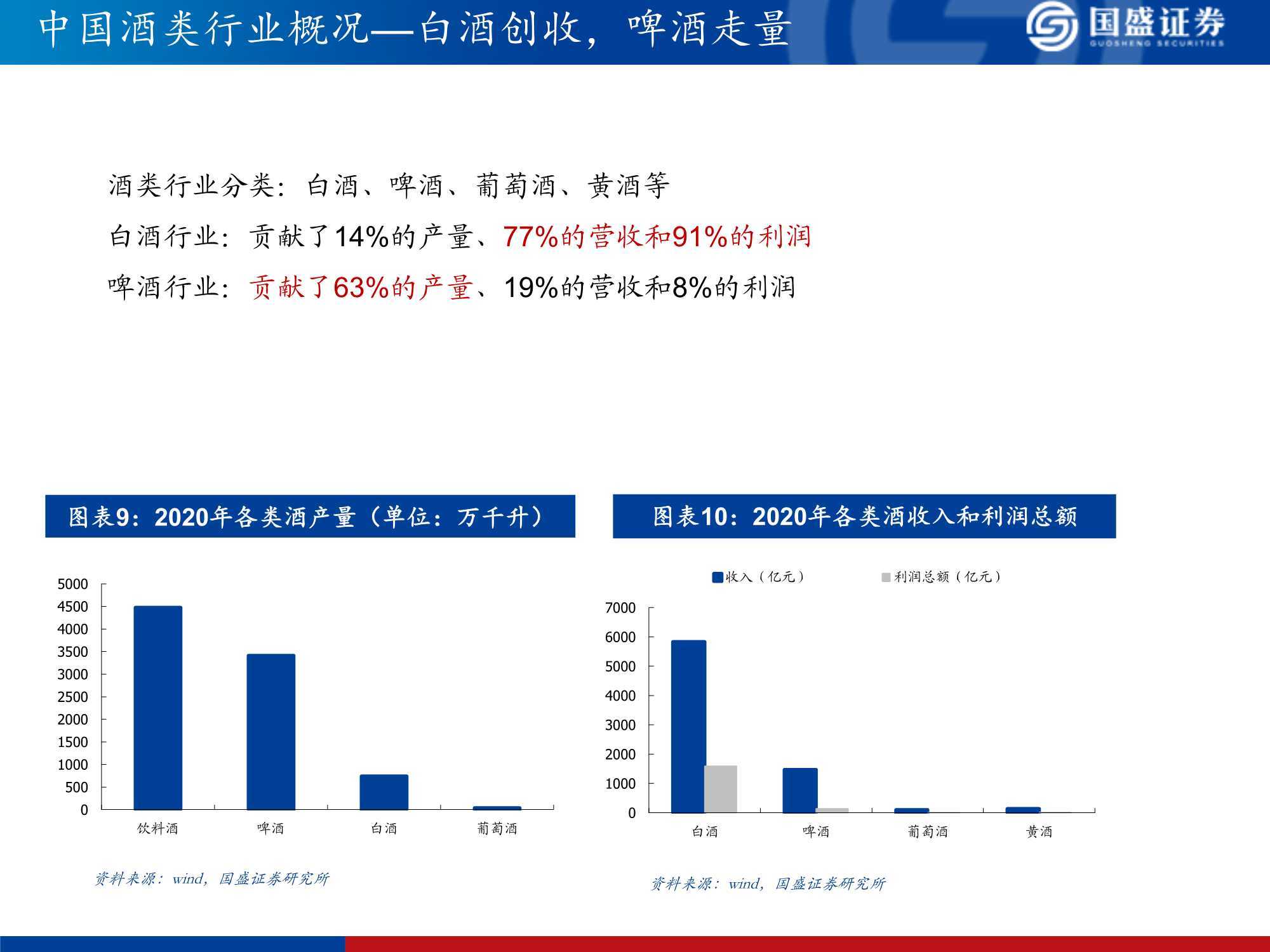

白酒创收,啤酒走量

酒类行业分类:白酒、啤酒、葡萄酒、黄酒等;

白酒行业:贡献了14%的产量、77%的营收和91%的利润;

啤酒行业:贡献了63%的产量、19%的营收和8%的利润;

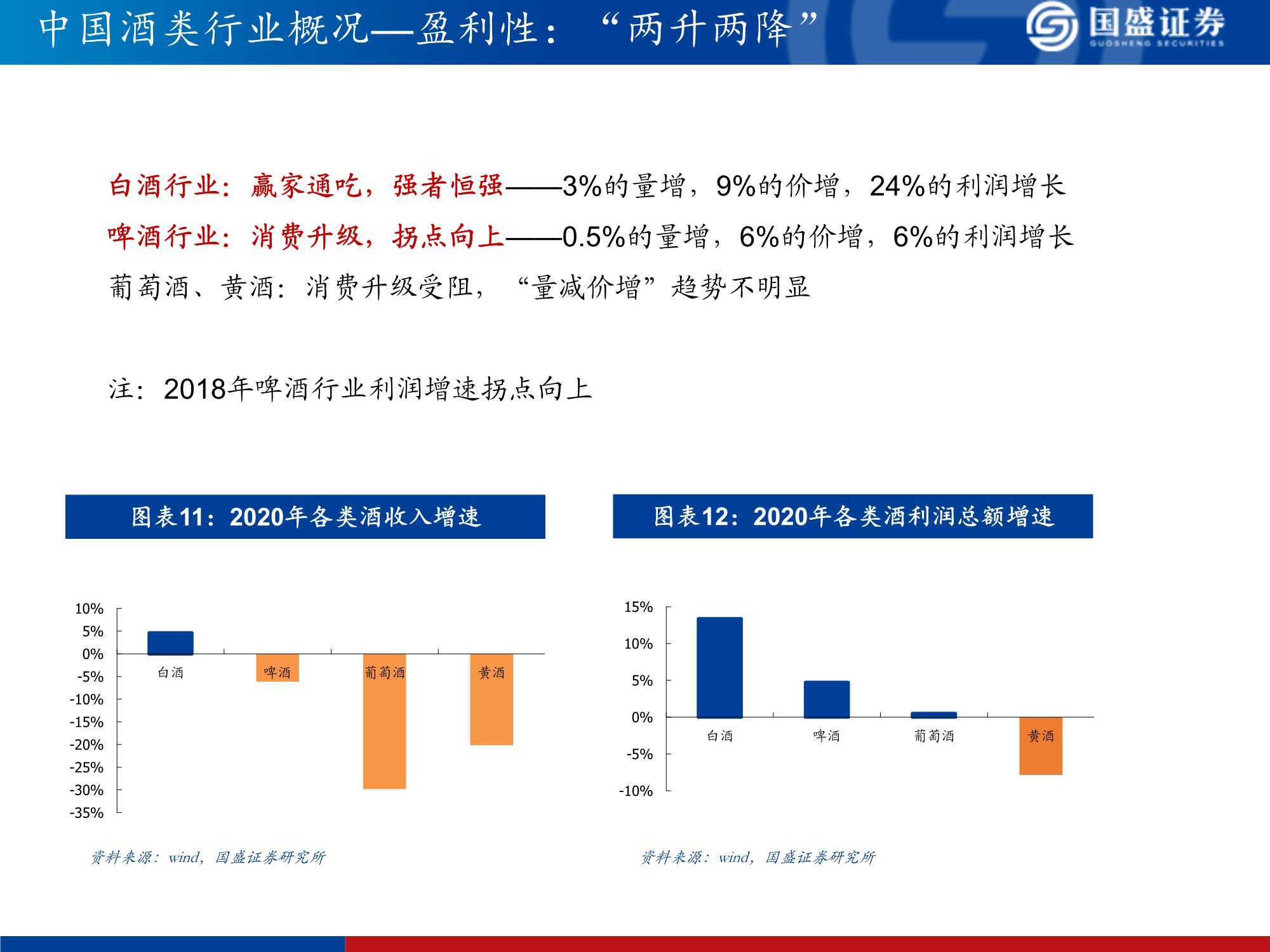

盈利性:“两升两降”

白酒行业:赢家通吃,强者恒强——3%的量增,9%的价增,24%的利润增长;

啤酒行业:消费升级,拐点向上——0.5%的量增,6%的价增,6%的利润增长;

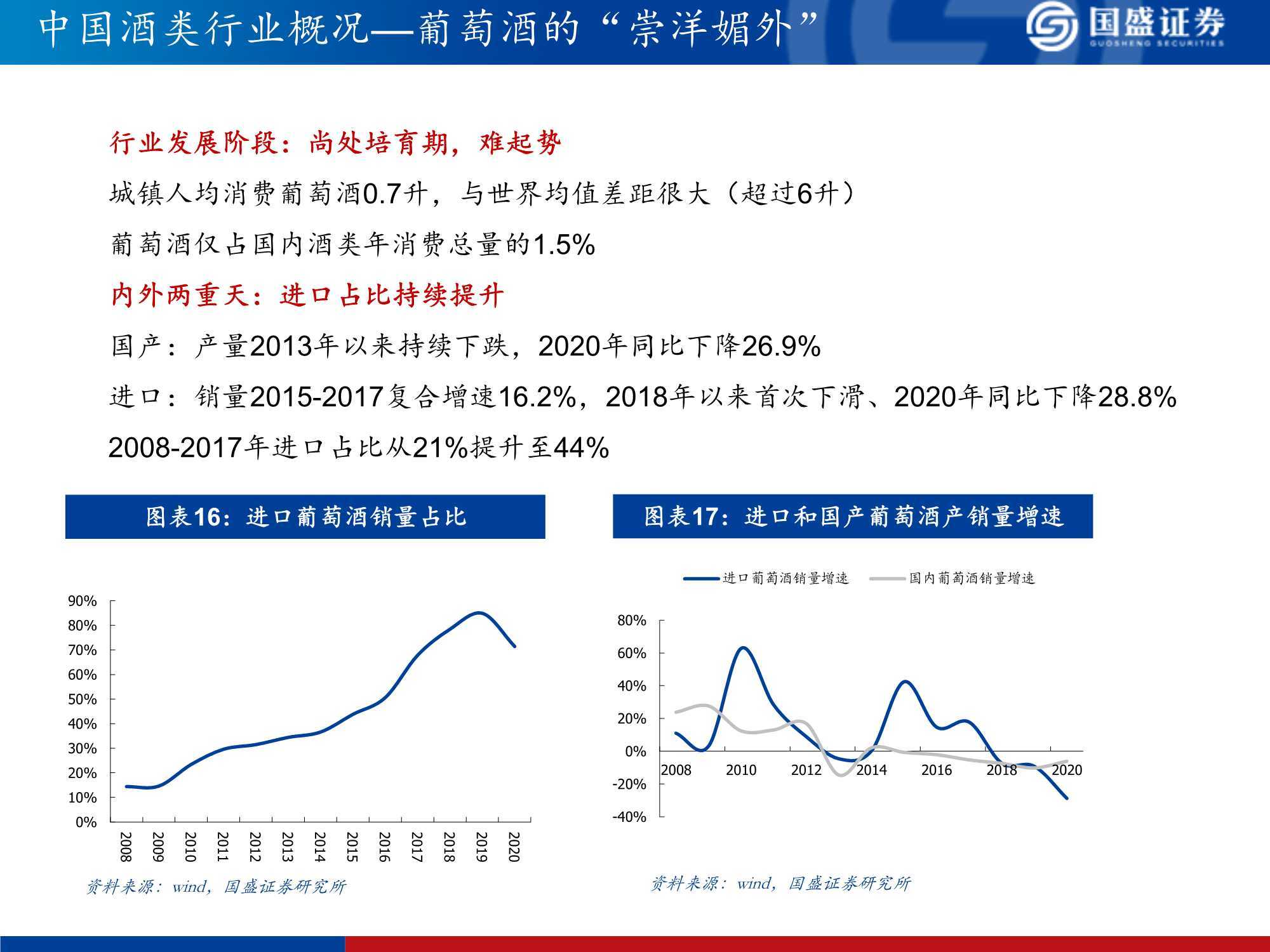

葡萄酒、黄酒:消费升级受阻,“量减价增”趋势不明显;

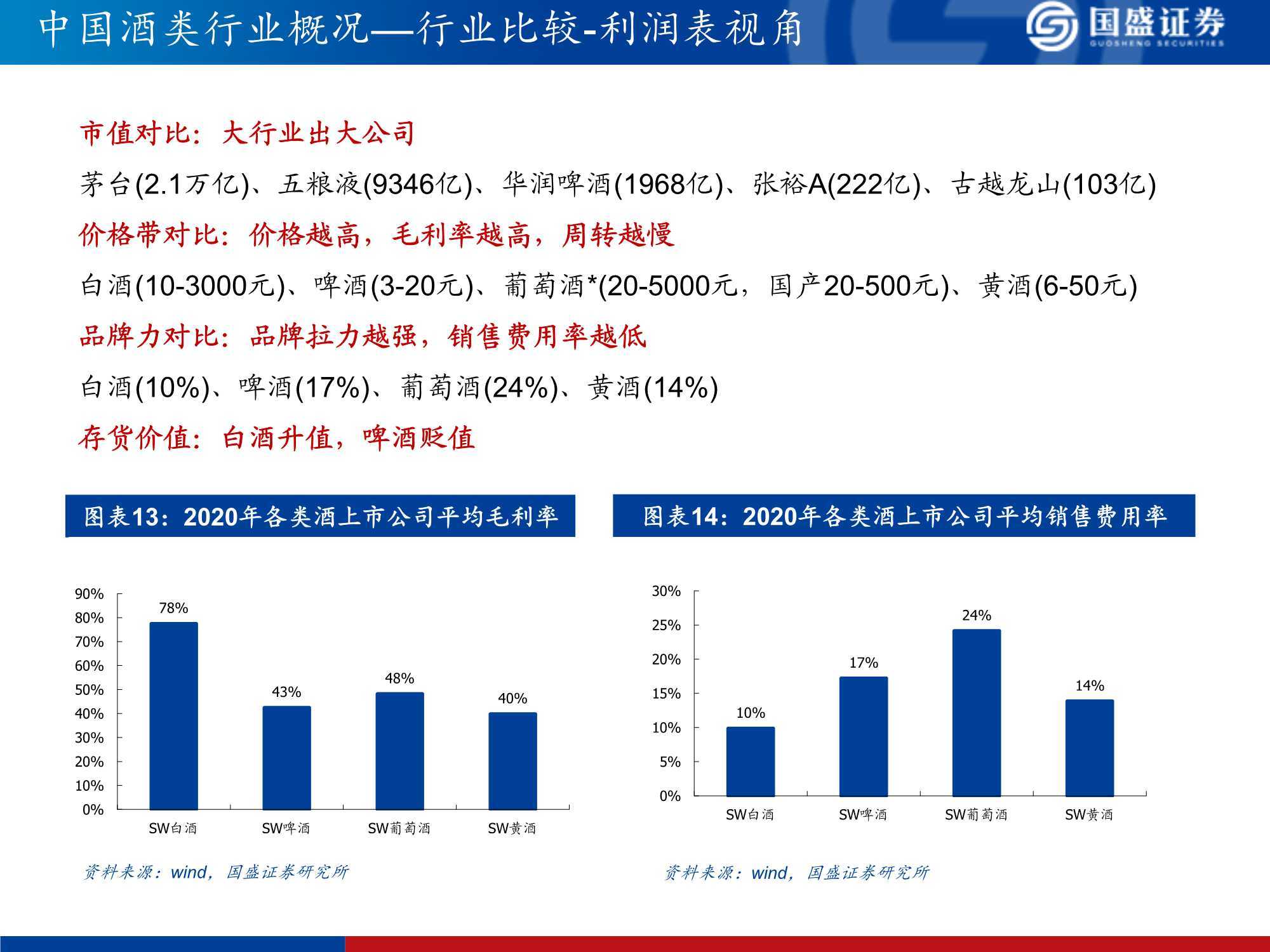

1.2 行业比较-利润表视角

市值对比:大行业出大公司

茅台(2.1万亿)、五粮液(9346亿)、华润啤酒(1968亿)、张裕A(222亿)、古越龙山(103亿)。

价格带对比:价格越高,毛利率越高,周转越慢

白酒(10-3000元)、啤酒(3-20元)、葡萄酒*(20-5000元,国产20-500元)、黄酒(6-50元) 品牌力对比:品牌拉力越强,销售费用率越低 白酒(10%)、啤酒(17%)、葡萄酒(24%)、黄酒(14%)。

存货价值:白酒升值,啤酒贬值

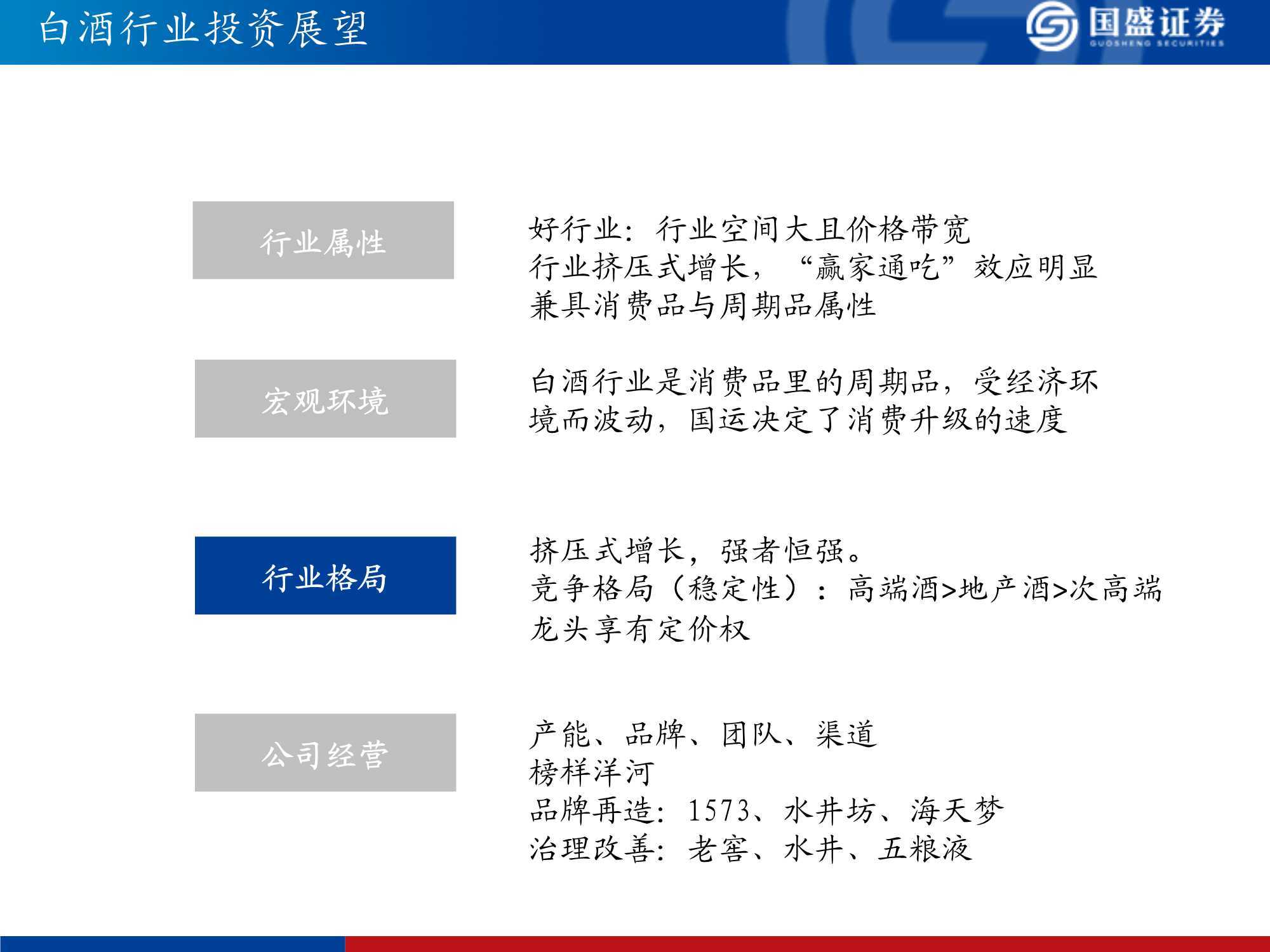

二、白酒行业投资展望:看似不变,实则巨变

行业挤压式增长,强者恒强

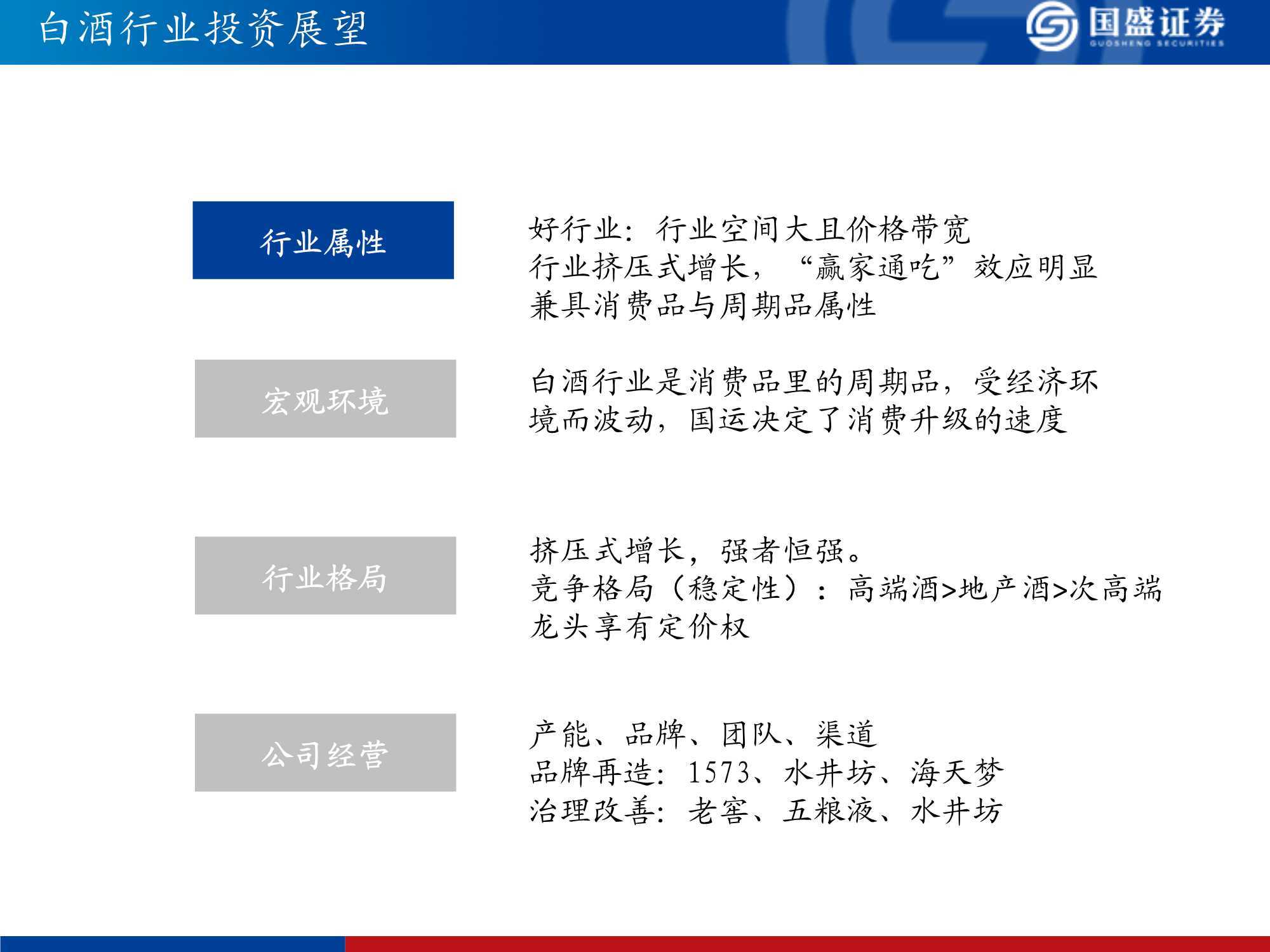

市场规模:超过5000亿元,大行业出大公司。1)销量:行业的产量和销量处于下降期,但销售额在提升 2)价格:消费升级,行业份额向品牌酒企集中;行业吨价、利润率提升。

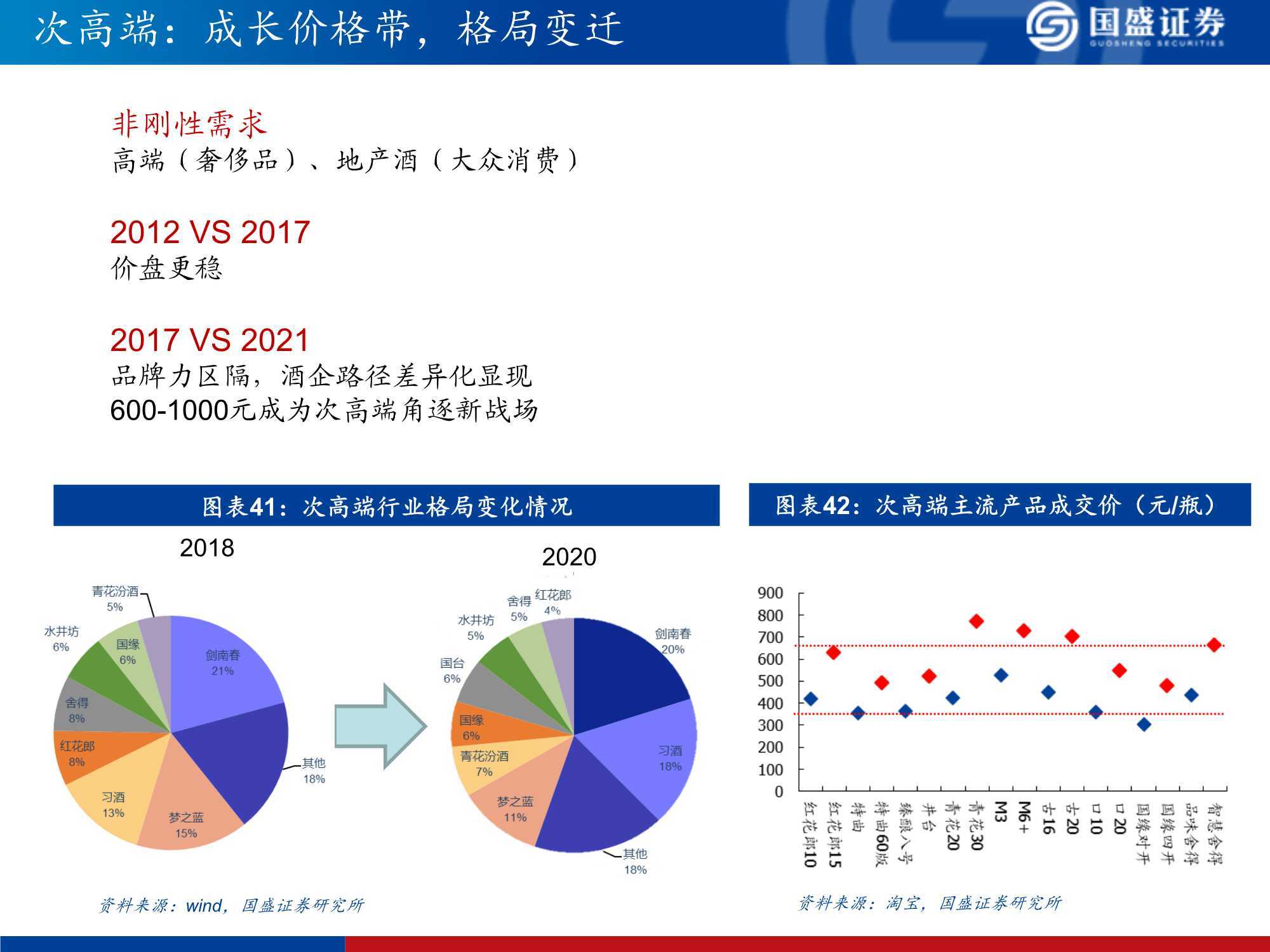

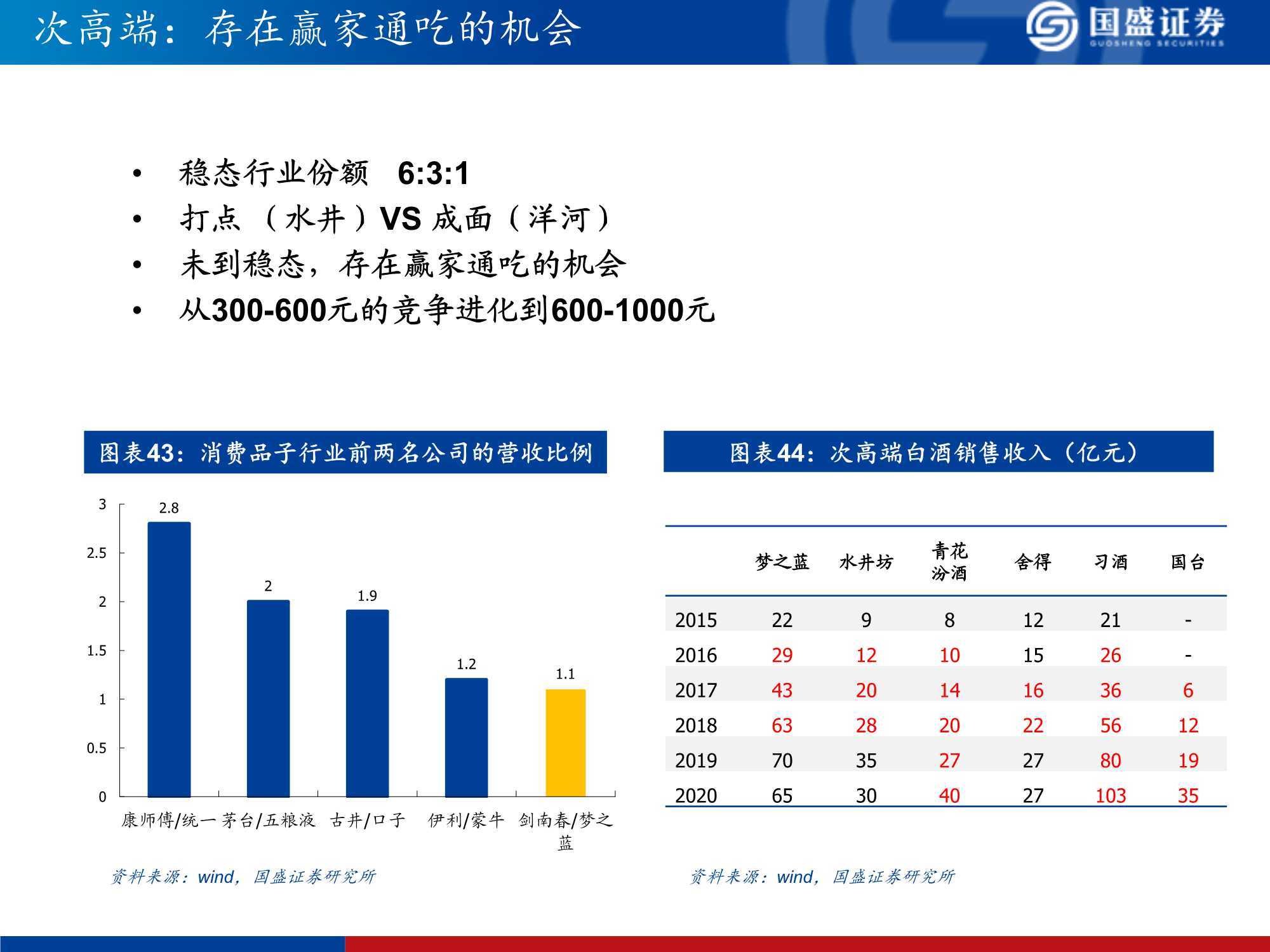

竞争格局:挤压式增长,赢家通吃效应明显 。2020年规模以上酒企1037家,前四大白酒公司(茅台、五粮液、洋河、泸州老窖)销量 占比6.8%,收入占比31.5%,而利润总额占比则高达70.5%。 2021年出现阶段性“小阳春”,中小品牌迎来发展良机,但窗口期预计2年左右关闭

白酒长青,超额收益明显

股价表现:2002年以来,申万白酒板块仅2002-2003,2012-2014年跑输上证综指,2017、2019、 2020年大幅跑赢 。从历史收益率的角度来看,白酒行业上市公司(除迎驾贡酒)2008-2020年复合增速均显著 跑赢沪深300。 古井贡酒、山西汾酒、今世缘、酒鬼酒、贵州茅台、五粮液复合增速超过30%。

长期投资,业绩为王

近十年股价增速与业绩增速同步,龙头酒企年复合增速亮眼

挤压式增长阶段品牌溢价,复苏阶段中小品牌跑赢

2016-2020年,行业挤压式增长,龙头品牌业绩明显;2021年行业复苏期,中小品牌显著跑赢。

三、啤酒行业投资展望:高端化加速,迎来五年黄金期

3.1 行业趋势

啤酒市场四个阶段:缓慢引进期、快速扩张期、迅速增长期以及缩量整合期。

当前中国啤酒行业可以对标美国1980年代和日本1990年代。

表观情况:1)人均消费量 2)产销量增速。

内在原因:1)人口结构 2)经济发展周期。

中国啤酒产量下滑的原因:1)人口结构变化,年轻人口占比达到高位;2)经济发展水平,人 均GDP突破万元,生活娱乐方式发生转变,追求消费质量。

量降价增

量:中国人均啤酒消费量已超过世界平均水平 。

价:吨价处于低位,且国产啤酒吨价低于进口啤酒 。

驱动力变化:2013年以后国内啤酒企业增长驱动力由“扩大销量抢市场份额”转变为“产品结构 升级”

对标日美:成熟市场价格增速与经济相关

价格战时期,国产啤酒价格滞涨。 2010-2018年国产啤酒企业吨价增长CAGR在3%左右,百威(中国)吨价增长CAGR约11%基本 与GDP同步。

成熟市场价格增速跟经济发展相关 。从日美情况来看,步入成熟期后啤酒提升幅度与经济增幅基本同步。

竞争格局:高端百威优势明显,中低端华润领跑。

高端啤酒市场百威英博领先。在国内夜场、娱乐渠道优势明显。高端及超高端啤酒在夜场及娱乐渠道占比较高,夜场酒吧 KTV提供的啤酒主要以小瓶装或拉罐装为主,价格为10-30元。

主流、低档啤酒市场青啤、华润领先 。华润凭借着超强的执行力和性价比优势,在主流啤酒渠道优势明显,经过了近十年的价格战, 目前在主流啤酒市场市占率领先。